再降银行负债成本:利率自律机制指导中小银行下调存款利率加点上限

21世纪经济报道记者 李愿 北京报道 去年6月市场利率定价自律机制将存款利率定价方式由“基准利率×倍数”改为“基准利率+基点”,并明确四大国有行、四大国有行之外的银行基点上限后,基点上限一直未进行调整。

针对近日“利率自律机制鼓励中小银行将存款利率加点上限下调10个基点”的传闻,有两家城商行相关人士对21世纪经济报道记者表示消息属实,不过也有城商行相关人士表示暂时未收到通知。

“消息属实,今年已经被指导两次了。”其中一家上述城商行人士对21世纪经济报道记者称。另一家城商行人士对21世纪经济报道记者表示,利率自律机制还会将中小银行存款利率加点情况纳入到MPA考核,加点越低相应考核分数会越高,“鼓励中小银行降低存款利率,进而降低负债成本,也相当于无风险利率下调了10个基点。”

21世纪经济报道记者了解到,4月初发布的《合格审慎评估实施办法(2022年修订版) 》中有关银行业存款类金融机构的评估指标及标准“定价行为”权重为40分,包括竞争行为(20分)、各项存款付息率偏离度(20分)、定价影响(40分)三项,而2020版包括存量企业贷款定价基准转换进度(45分)、不规范的存款创新产品压降情况(15分)、竞争行为(15分)、各项存款付息率偏离度(15分)四项。

据了解,付息率指包含一般性存款、大额存单、活期存款创新产品和定期存款提前支取靠档计息产品在内的各项存款的季度付息总额占季度各项存款日均余额的比率。偏离度小于或等于0得100分,高于2个标准差得0分,这将促使机构减少高利率吸储行为。

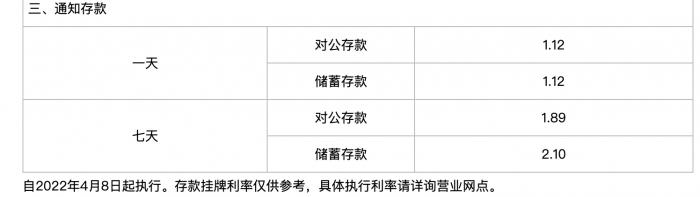

与此同时,21世纪经济报道记者查阅发现,近日包括多家城商行、农商行更新过存款挂牌利率表。

对于此次存款利率浮动上限下调,市场并不意外。今年1月18日,央行副行长刘国强表示,未来几个月要推动企业融资成本稳中有降,继续发挥LPR改革的效能,切实维护存款市场的竞争秩序,稳定银行负债成本。

刘国强介绍称,稳定存款市场竞争秩序也很重要,因为如果存款竞争无序的话,存款的利率就会特别高。比较差的银行、经营不好的银行,拉不到存款,就利用高利率诱惑老百姓存款,这样就会把存款利率带高,别的银行不得不跟上,整个银行存款秩序或者存款的利率水平会被比较差的银行引领,所以存款的秩序很重要。“另外,存款利率如果太高,贷款的利率就很难降下来,企业融资成本也就很难降下来,所以我们现在下了大力气,维护存款市场的秩序,稳定银行负债成本,推动企业特别是小微企业综合融资成本稳中有降。”

在此次下调中小银行存款利率浮动上限之前,今年2月利率自律机制已经对协议存款进行了规范,范围覆盖大型银行、中小银行。

而近期两次召开的国务院常务会议均表示要加大对实体经济的支持,用市场化、法治化办法促进金融机构向实体经济合理让利,降低企业综合融资成本。

“下调存款基准利率可能已在政策的考虑范围之内。”一位银行业研究人士当时分析称,目前LPR已多次下调,存款基准利率却还未调整过,一定程度上挤压了商业银行信用中介的利差空间,制约着贷款利率下降的幅度,因此后续未必不会通过下调存款基准利率的方式来倒逼贷款利率下调、进一步提升商业银行信贷投放的动力。

去年6月,21世纪经济报道记者独家获取的一份材料显示,四大国有银行之外的银行活期存款、定期存款、大额存单加基点加点上限分别为20bp、75bp、80bp。

图注:近期部分城商行、农商行调整存款利率表

(作者:李愿 编辑:曾芳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。