医健IPO解码丨疫情下进口受阻国产加速崛起 奥浦迈生物冲刺细胞培养基第一股?

细胞培养基产品是生物医药生产、科学研究等领域不可或缺的基础材料之一,其用量随着生物药的研发和生产呈级数增长。

21世纪经济报道记者 唐唯珂 实习生 侯雨汐 广州报道

近日,上交所发布科创板上市委2022年第28次审议会议结果公告,上海奥浦迈生物科技股份有限公司(下称“奥浦迈”)首发符合发行条件、上市条件和信息披露要求。

这意味着奥浦迈正式过会,即将迎来IPO。

公开资料显示,奥浦迈是一家专门从事细胞培养产品与服务的高新技术企业,通过将细胞培养产品与服务的有机整合,为客户提供整体解决方案,加速新药从基因(DNA)到临床申报(IND)及上市申请(BLA)的进程,通过优化培养产品和工艺降低生物制药的生产成本。

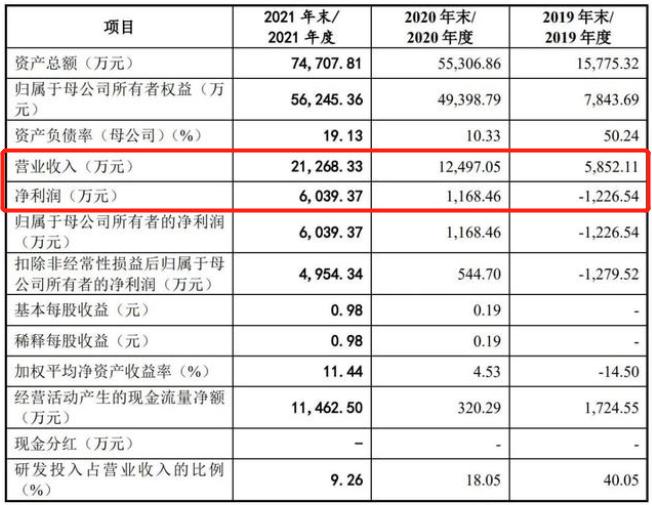

招股书显示,奥浦迈生物2019年、2020年、2021年营收分别为5852万元、1.25亿元、2.13亿元;净利润分别为-1226.5万元、1168.46万元、6039万元。此次奥浦迈计划募资5.03亿元,其中,3.21亿元用于奥浦迈CDMO生物药商业化生产平台,8124万元用于奥浦迈细胞培养研发中心项目,1亿元用于补充流动资金。

细胞培养基是影响生物药临床前开发及商业化生产的关键因素,也是生产成本控制的重要环节。近年来,国内厂商技术不断积累,中国培养基市场国产比例也逐步上升。

突破国外公司垄断格局

细胞培养基产品是生物医药生产、科学研究等领域不可或缺的基础材料之一,其用量随着生物药的研发和生产呈级数增长。

无论是生物药的临床期开发还是商业化生产,细胞培养基是最重要的上游耗材之一。中信建投报告显示,生物制药培养基在2020年生物制药耗材市场占比达到35%。

据沙利文咨询数据,2020年,中国培养基市场规模达到了15.2亿元人民币,2016-2020年的复合年增长率为32.3%,预计2025年中国细胞培养基市场规模将达到54.4亿元人民币,2020-2025年的复合年增长率为29.0%。

因其制备与应用涉及生物、化学、物理、医学等多门学科知识与前沿技术,所以研发周期较长,存在极高的技术门槛与壁垒。

此前,国内细胞培养基长期依赖进口,尤其是在无血清培养基配方和工艺技术领域,很大程度上影响了我国生物制品发展的自主可控。在中国细胞培养基市场,主要竞争者为赛默飞、丹纳赫和默克三大进口厂商。根据沙利文咨询的研究数据,2020年赛默飞、丹纳赫和默克三家进口厂商在我国培养基市场的整体占比为64.7%。

新冠疫情暴发后,由于国外培养基厂商生产中断、物流停滞以及贸易、人员入境管制等各种因素,使得国内培养基下游制药企业的生产经营受到实际影响。

疫情带给进口厂商的种种不利因素,也为奥浦迈带来了发展机会。

在生物制药中,选用合适的、高质量的培养基可以大幅度提高生物制品表达量,降低生物制品的单位制造成本。不同生物药对于培养基成分的比例和浓度要求各有不同,要求企业拥有定制化开发的能力。

据财信证券研报分析,作为国内培养基龙头厂商,奥浦迈生产的定制化培养基效果已不输进口厂商,可通过客户提供的特定细胞来进行培养基开发,同时针对不能提供细胞的客户设计了咨询式的培养基开发路径,在细胞抗体表达量上还略胜一筹。

招股书显示,基于动物细胞培养理念和无血清/化学成分限定的培养基工艺开发经验,奥浦迈建立了大规模符合GMP 要求的培养基生产基地,开发了多种经客户确认能够替代进口品牌的培养基产品,并已实现商业化销售。

疫情暴发的2020年,也是奥浦迈扭亏为盈的一年,从2019年到2020年,奥浦迈实现了归母净利润从-1226.5万元到1168.46万元的转变,2021年更是达到了6039万元。从2019年至2021年,培养基为奥浦迈带来的营收分别为0.26亿元、0.53亿元和1.28亿元,占当期营收的比重分别为44.46%、42.71%和60.09%。

培养基+CDMO模式机会与风险并存

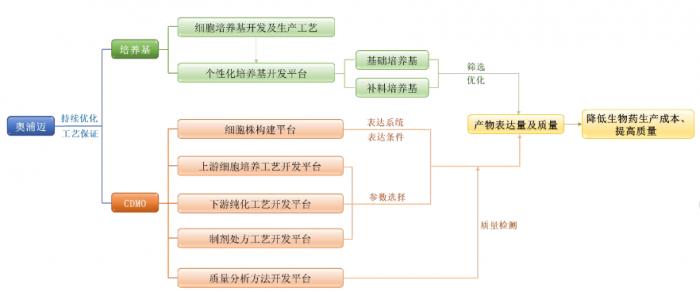

招股书显示,公司细胞培养的产品和服务分为培养基销售和CDMO服务两类,主要面向生物制品企业及科研院所等,一方面向客户提供药物开发和科学研究所需的培养基产品;另一方面,为药物研发企业提供在细胞株构建、工艺开发、分析服务及定制开发、中试生产及临床I&II期的CDMO技术服务。

奥浦迈这一细胞培养产品+服务的整体解决方案,一方面使用自研的无血清培养基可降低生物药CDMO服务的开发成本,另一方面在 CDMO服务阶段增加无血清培养基的客户黏性,从源头锁定未来客户的培养基采购,在客户的药物实现成功上市及规模化生产阶段能够为其提供生物药培养基产品,进而保障公司长期、稳定的持续盈利能力。

这两项主营业务,尤其是培养基业务,保持着较高的毛利率。报告期内,奥浦迈的主营业务毛利率分别为49.82%、45.99%和59.88%,整体维持在较高水平。其中,培养基业务的毛利占比以及毛利率均高于CDMO服务业务,前者的毛利率分别为62.41%、71.79%和73.72%,后者的毛利率分别为39.73%、26.76%和39.05%。

此外,CDMO业务执行仍存在部分风险。报告期内,奥浦迈向客户提供蛋白抗体药物CDMO服务,分别实现业务收入3,250.05万元、7,160.06万元和 8,488.47万元。相比已经占据收入结构流程的培养基业务,CDMO的业务尚未突破亿元大关。

根据招股书,截至报告期末,奥浦迈仅拥有一条200L/500L的GMP原液生产线,能够提供临床前至临床早期阶段(临床 I 期和临床 II 期)的中试生产服务,尚未布局临床III期及商业化项目。上述产能的限制在一定程度上影响了CDMO项目的承接和执行,若未来奥浦迈未能及时布局更完善的生产平台,或新增产能难以满足客户要求,都将对其CDMO业务的持续、稳定构成影响,影响盈利能力。

在原材料供应上,奥浦迈培养基配方包括70-100种原料,其中包括数十种氨基酸原料。培养基生产对氨基酸品质(包括纯度、杂质含量、细菌数等)要求较高,截至报告期末,奥浦迈仍有少量氨基酸品种只能采购进口品牌,对进口氨基酸原料还存在着一定的进口依赖风险。

若相关供应商原材料供应出现问题,公司需向其他备选供应商进行采购,则可能导致短期内产品质量控制成本提高,会对产品生产进度与销售造成一定不利影响。

(文中图片来源为招股书)

(作者:唐唯珂 )

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。