专项债可投消费相关基础设施,7年来投向如何逐步拓宽?

中国版“市政债”回顾。

21世纪经济报道记者杨志锦 上海报道 4月25日,国务院办公厅印发《关于进一步释放消费潜力促进消费持续恢复的意见》(以下简称“意见”)。意见提出,统筹利用现有财政资金渠道,支持消费相关基础设施和服务保障能力建设,符合条件的项目可纳入地方政府专项债券支持范围,更好以投资带消费。

这是专项债可投向的又一领域,其使用范围如何逐步拓宽?

中国版“市政债”的起源

专项债的出现起源于地方投融资机制改革。2014年修订通过的预算法提出,经国务院批准的省、自治区、直辖市的预算中必需的建设投资的部分资金,可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措。地方政府债券则被进一步细分为专项债、一般债。

2015年4月,财政部发布《地方政府专项债券发行管理暂行办法》,以加强地方政府债务管理,规范地方政府专项债券发行。

财政部相关负责人当时介绍,根据新的预算法规定,地方政府发债只有一种形式,即地方政府债券。地方政府债券又分为一般债券和专项债券。一般债券纳入公共财政预算,用于弥补赤字;而专项债券则纳入政府性基金预算,主要是为公益性项目建设筹集资金。

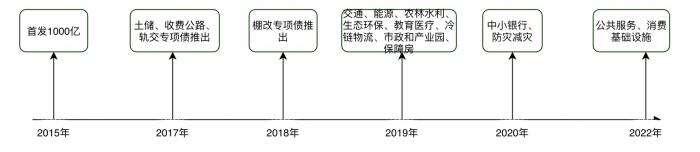

正是在2015年,专项债首度发行,当年发行规模1000亿。2016年、2017年,其发行额度分别扩张到4000亿、8000亿,2018年首度超过1万亿,2019年扩张到2.15万亿,2020年发行额度达到3.75万亿,创出新高。2021年、2022年额度有所回落,但仍高达3.65万亿。

在规模扩张的同时,专项债的使用范围也逐步扩大。不过,早期专项债改革聚焦于融资收益的平衡,推出的土地储备、收费公路、棚户区改造专项债都是有明确收益的品种。

其中土地储备专项债是最早推出的专项债细分品种。2017年6月财政部、原国土资源部联合印发《地方政府土地储备专项债券管理办法(试行)》。

两部委当时解读称,通过开“正门”发行土地储备专项债券,将用于偿还专项债务的土地储备资产及其预期土地出让收入显性化,债券资金由纳入国土资源部名录管理的土地储备机构专项用于土地储备业务,从机制上堵住融资平台公司等企业冒用土地储备名义以储备土地进行抵押担保融资的“后门”、“歪门”。

2017年8月,《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》印发,“中国版市政债”建设开启。

财政部相关负责人表示,印发通知,目的是指导地方在法定专项债务限额内,按照地方政府性基金收入项目分类发行专项债券,发展实现项目收益与融资自求平衡的专项债券品种,同步研究建立专项债券与项目资产、收益相对应的制度,立足我国国情、从我国实际出发,打造中国版的地方政府市政项目“收益债”。

此后的2018年-2019年,中国专项债仍以土地储备专项债、棚改专项债为主。Wind数据显示,2018年土地储备专项债、棚改专项债发行规模分别为5227亿、3145亿,二者合计占当年新增专项债发行规模的62%,2019年该占比进一步上升至64%。

支持范围拓宽

不过,2019年专项债的使用范围发生重大变化。

2019年9月4日召开的国常会表示,根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效,并扩大使用范围,重点用于铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施。专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目。

其中一大变化为专项债不能投向土地储备项目,实践中棚改项目投向也受到限制。Wind数据显示,2020年、2021年土地储备专项债发行规模均为0,而棚改专项债发行规模为8386亿,仅占两年发行规模的11%。

究其原因,投资主管部门发现,虽然2019年超2万亿专项债发行,但是基建投资增速一直在低位徘徊并未突破5%,主要原因在于专项债大部分用于棚改、土储两大领域,未形成有效投资。

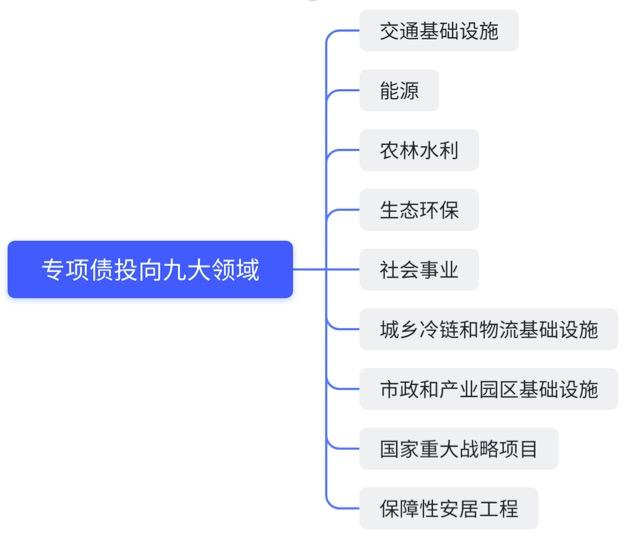

另一项变化则是构建了专项债投向的基础分类框架。截至目前,专项债形成了九大投向领域:

2020以来,国常会也多次对专项债的投向进行部署,但整体仍在9大领域内,只是在部分领域内增加了细分投向,比如老旧小区改造纳入保障性安居工程领域,公共服务项目纳入社会事业领域:

2020年4月14日召开的国常会表示,推进城镇老旧小区改造,是改善居民居住条件、扩大内需的重要举措。建立政府与居民、社会力量合理共担改造资金的机制,中央财政给予补助,地方政府专项债给予倾斜,鼓励社会资本参与改造运营。

2020年7月15日召开的国常会指出,各地要加快专项债发行和使用,支持“两新一重”、公共卫生设施建设,可根据需要及时用于加强防灾减灾建设,尽快形成实物工作量,确保项目质量。

2020年7月22日召开的国常会指出,完善公益性项目财政资金保障机制,地方政府专项债资金对有一定收益、确需建设的公共设施项目予以倾斜。

2021年11月17日召开的国常会提出,统筹研究合理降低项目资本金比例、适当税收优惠、加强政府专项债资金支持、加快折旧等措施,加大对煤炭清洁高效利用项目的支持力度。

2022年3月29日召开的国常会提出,合理扩大专项债使用范围,在重点用于交通、能源、生态环保、保障性安居工程等领域项目基础上,支持有一定收益的公共服务等项目。

2022年4月13日召开的国常会指出,加快重点项目建设进度,将消费相关基础设施建设纳入专项债支持范围,以投资带消费。

对于专项债的使用效果,西部省份某地市发改系统人士表示:“近年来,专项债券已成为地方建设项目的重要资金来源,在经济发展中发挥了‘压舱石’和‘稳定器’的作用。”

该人士进一步续称,做好专项债券工作对地区竞位发展具有重要意义。专项债支持范围大、领域广,只要项目谋得实、报得多就能中得多。近年债券发行中,有些地方抓住机遇,经济发展明显提速。

不过,一些市场人士认为专项债支持领域已“泛化”,且部分投向领域项目收益不明显,难以覆盖融资,可能潜藏着风险。

审计署的一份报告称,至2020年底,55个地区专项债余额1.27万亿元中有413.21亿元(占3.25%)未严格按用途使用,其中5个地区将204.67亿元投向无收益或年收入不足本息支出的项目,偿债能力堪忧。

特殊投向及“负面清单”

值得注意的是,以上专项债均是用于项目建设。但从2020年开始,部分专项债可用于补充中小银行资本金。

2020年7月1日召开的国常会表示,在今年新增地方政府专项债限额中安排一定额度,允许地方政府依法依规通过认购可转换债券等方式,探索合理补充中小银行资本金的新途径。

据记者了解,当年共安排中小银行专项债额度2000亿。实际执行中,2020年12月-2021年9月间,共有20个省份发行2100亿中小银行专项债,注入到315家中小银行。

今年4月6日召开的国常会表示,适时灵活运用再贷款等多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持。其中一项措施为,做好用政府专项债补充中小银行资本等工作,增强银行信贷能力。市场预计,后续还将有更多省份发行中小银行专项债。

此外,专项债还设置了“负面清单”。财政部副部长许宏才去年在国新办发布会表示,财政部会同发展改革委加强专项债券投向领域的负面清单管理。在全国范围内严禁将专项债券用于各类楼堂馆所、形象工程、政绩工程以及各类非公益性资本支出项目。在高风险地区,债务风险指标相对高的地区,明确不得将专项债券用于非必需的建设项目。

(作者:杨志锦 )

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。