一周前瞻丨4月财新服务业PMI公布;节后A股如何走势,4大券商看后市

5月2日(周一)

美国4月ISM制造业指数发布

美国4月Markit制造业PMI终值发布

欧盟紧急能源部长会议举行

5月3日(周二)

澳洲联储公布5月利率决议

公布中国香港第一季度GDP季率、年率

5月4日(周三)

新西兰联储主席奥尔就金融稳定报告召开发布会

意大利、法国、德国、欧元区4月综合/服务业PMI发布

5月5日(周四)

中国4月财新服务业PMI公布

第28届欧佩克与非欧佩克产油国部长级会议举行

香港交易所北向交易关闭

5月6日(周五)

澳洲联储公布季度货币政策声明

5月8日(周日)

第六届香港特区行政长官选举将于9时起投票

本周

央行公开市场将有600亿元逆回购到期,其中周一至周三为节假日,周四有500亿元逆回购到期, 周五100亿元到期。本周无MLF到期。

本周A股将有三只新股申购,分别为大禹生物(北交所)、中科江南(创业板)、普蕊斯(创业板)。

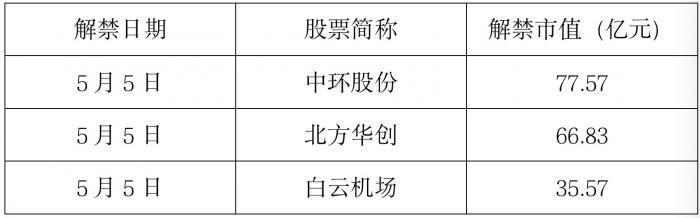

本周一共有32家公司13.95亿股限售股解禁,解禁市值为296.38亿元,环比减少240.25亿元。本周四是解禁高峰,解禁规模达254.66亿元,占全周比例的85.93%。具体到个股,本周解禁市值排名前3的是中环股份、北方华创、白云机场,解禁市值分别为77.57亿元、66.83亿元、35.57亿元。

1)工信部:三方面发力保重点产业链运转顺畅

工业和信息化部副部长辛国斌表示,全面加快重点地区、重点行业复工复产步伐。工信部将从三个方面发力:一是确保重点企业稳定生产,推进各地保通保畅重点企业“白名单”区域互认,协调细化实化服务保障工作。二是确保重点行业稳定运行,集中资源优先保障汽车、装备制造、集成电路和医药等重点行业复工复产。三是确保重点区域产业畅通循环,聚焦长三角、珠三角等重点产业集聚区,采取点对点、一对一、短平快的方式,促进区域协同复工复产。

2)RCEP在中缅贸易中生效

缅甸经济与外国投资部当地时间4月30日发布公告说,根据《区域全面经济伙伴关系协定》(RCEP)第20条第6款确认,该协定自2022年5月1日起在中缅贸易中生效。中国将对自缅甸进口的适用协定中原产地标准的货物给予优惠协定税率。从事中缅贸易的企业也将从今天开始享有相关的优惠。

3)海南电网首个大型电动汽车充电站正式投运

南海网:4月30日,海南电网公司首个大型集中电动充电站正式投运。该充电站由南网海南电动公司投资建设,位于海口市秀英区肿瘤医院康复楼南面停车场,占地面积1126平方米,建有充电桩53台,其中直流快充枪28把,交流慢充枪39把,能同时容纳67台新能源汽车充电。

4)股票型ETF连续三周净申购超百亿份,为2018年以来首次

数据显示,股票型ETF已经连续三周净申购份额均超过百亿份,这也是2018年来首次出现这种情况。Choice数据显示,4月11日-4月15日这一周,股票型ETF获净申购123.2亿份;4月18日-4月22日,净申购份额同样超过百亿份,为120.52亿份;4月25日-4月29日,更多抄底资金涌入,股票型ETF获净申购145.58亿份。

5)上周北向资金加仓贵州茅台超20亿元

中证报:上周北向资金累计净流入51.14亿元,其中沪股通资金净流出45.83亿元,深股通资金净流入96.97亿元,显著加仓深市。上周北向资金对956只股票的持股数增加,对661只股票进行了减仓,其中对贵州茅台加仓金额最大,对“银行茅”招商银行减仓金额最大。

6)美债收益率集体上涨

4月29日,3月期美债收益率涨2.03个基点报0.838%,2年期美债收益率涨10个基点报2.727%,3年期美债收益率涨10.9个基点报2.893%,5年期美债收益率涨11.7个基点报2.962%,10年期美债收益率涨11.2个基点报2.941%,30年期美债收益率涨10.5个基点报3.002%。

7)长三角新能源企业正在逐步复工复产中

长三角新能源企业正在逐步复工复产中,这其中包括一些向新能源产业转型的光伏、动力电池等企业。从多家企业了解到,天合光能疫情期间生产和订单情况与3月份情况差距不大;孚能科技镇江公司电芯工厂复产80%,模组工厂复产70%,整体复产75%;固德威疫情期间受到一定影响,但生产经营情况正常,未停工停产;4月中旬后,奥特维产品发货基本恢复,目前生产人员基本到岗。

8)国家发改委发布《关于明确煤炭领域经营者哄抬价格行为的公告》

公告明确4类行为属于哄抬价格:捏造涨价信息、散布涨价信息、囤积居奇、无正当理由大幅度或者变相大幅度提高价格。

9)央行增加再贷款支持煤炭行业,煤炭板块再度拉升

4月28日,受央行增加再贷款支持煤炭行业消息影响,A股煤炭板块再度拉升。中国人民银行有关负责人就当前金融市场情况接受媒体采访时表示,将增加1000亿元再贷款支持煤炭开发使用和增强储能。

10)2021年度市场数百家公司实现业绩翻倍

2021年上市公司年报和2022年上市公司一季报披露进入尾声,截止4月28日晚间,去年实现盈利A股公司达到3755家,占已披露年报公司数量(4264家)近九成。此外,2711家公司净利润同比增长,占比逾六成。增长仍为A股“基本盘”。

相较2020年,2021年A股业绩高增长公司增多,731家公司实现翻倍式增长,37家公司增幅超过10倍。并且,年报中呈现的增长更多是“靠得住的增长”,主要源自内生增长及行业高景气度驱动。化工、新能源等高热赛道迎来“高光”表现,多家公司去年利润率水平高增长。

本周A股将有三只新股申购,分别为大禹生物(北交所)、中科江南(创业板)、普蕊斯(创业板)。

安信证券

4月中央政治局会议,稳增长意愿较强,三个板块看点较多

总体来说:从总量层面来看,经济下行压力增大,努力实现全年经济目标,传递了稳增长的较强意愿。宏观政策要加大相机调控力度,货币宽松料仍将延续。

看好板块:

(1)基建方面,中央政治局会议提出“要全力扩大国内需求,发挥有效投资的关键作用,强化土地、用能、环评等保障,全面加强基础设施建设。”4月26日中央财经委会议提出加强基础设施建设,拓宽长期资金筹措渠道,加大财政投入,基建增速预计回升。

(2)消费方面,4月25日国务院《关于进一步释放消费潜力促进消费持续恢复的意见》推出了部分消费支持政策,消费支持政策有望进一步出台。

(3)地产方面,“因城施策式”放松得到确认,但房地产销售和投资的恢复预计偏慢,一线城市是否会大幅放松与政策层面是否会明显提高“三稳”容忍度值得市场重点关注。

华泰证券

三点边际改善之下,节后A股情绪有望修复,但反弹到反转需等待

国内经济:3月经济数据承压,4月货币政策在疫情态势稳定后有望发力

资金面:北向资金的逻辑锚与买入方向有差异,产业资本仍在左侧爬升期

看好板块:

(1)寻找供需均有改善的领域,重点关注光伏风电、数字基建、IGBT;

(2)关注现金流最好板块的资本开支方向,上游能源和资源企业现金流好,降债目标基本完成的情况下,政策稳增长的诉求将驱动以央国企为主的上游企业资本开支扩张,大概率在能源转型和循环经济—绿电、固废处理、再生金属。

财通证券

逐步迎接“大消费”买点,当前已经步入性价比、赔率、胜率舒适区。

看好板块:

(1)地产后周期:家居、家电、消费建材;

(2)服务消费:社服、航空机场、消费型医疗、传媒广告;

(3)传统消费品:大众消费品、白酒、猪等;

(4)对于“大金融”短期涨得过快过急。但稳增长政策力度会加大,“大金融”行情依然可期,利用调整布局基本面优质标的。

平安证券

行业配置建议围绕两条主线

看好板块:

(1)从短期超跌反弹来看,建议关注前期跌幅较大的制造业板块,如电子、电力设备、机械设备等行业;

(2)从中期来看,综合当前基本面及2018年与2020年上半年两轮磨底行情复盘,建议关注有相对收益的食品饮料等消费板块以及当前政策支持的基建板块。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)

(作者:邢瑞涵 编辑:元劳谦)

财经日历丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。