【华创宏观·张瑜团队】基建或是4月少有的亮点——4月PMI数据点评

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

文/华创证券研究所所长助理、首席宏观分析师:张瑜

执业证号:S0360518090001

联系人:张瑜 陆银波

主要观点

数据简述:PMI指标全线回落

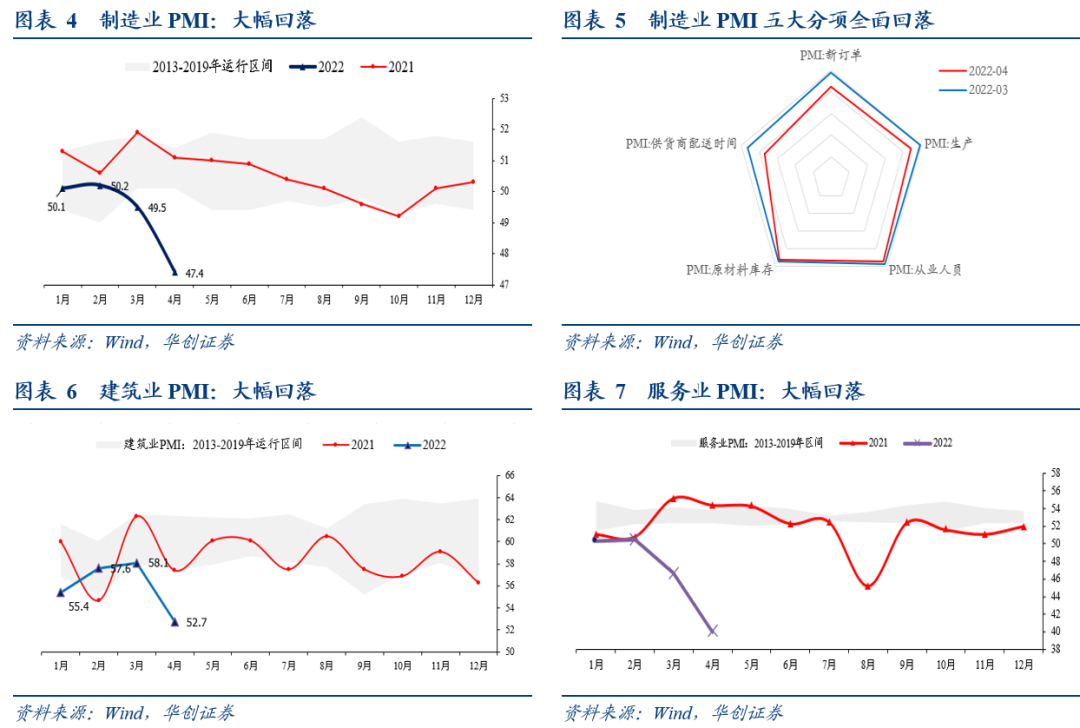

4月PMI各项指数全面回落,经济下行压力较大。制造业PMI指数从3月的49.5%降至4月的47.4%。服务业PMI指数从3月的46.7%降至40%。建筑业PMI指数从3月58.1%降至52.7%。PMI综合产出指数降至42.7%。

制造业五大分项看:1)PMI生产指数为44.4%,前值为49.5%。生产指数环比回落5.1个百分点。2)PMI新订单指数为42.6%,前值为48.8%,回落6.2个百分点。PMI新出口订单指数为41.6%,前值为47.2%。3)PMI从业人员指数为47.2%,前值为48.6%。就业压力较大。4)供货商配送时间指数为37.2%,前值为46.5%。5)PMI原材料库存指数为46.5%,前值为47.3%。

为什么回落?疫情与物流是两大冲击

1、疫情更多影响消费,进而影响需求。体现在制造业新订单指数的以及服务业指数的回落。4月制造业新订单指数降至42.6%,连续两个月低于荣枯线。服务业商务活动指数低于上月6.7个百分点,降至40.0%,连续两个月明显回落。“航空运输、住宿、餐饮、生态保护及公共设施管理等接触性聚集性行业商务活动指数仍处于低位收缩区间,批发、邮政、金融等行业降至收缩区间,业务总量由升转降。”

2、物流影响原材料和关键零部件的供应以及产成品的销售。体现在供货商配送时间指数的大幅回落、采购量以及生产指数的大幅回落、新出口订单的大幅回落、产成品库存的被动积累。4月,PMI供货商配送时间降至37.2%。属于PMI五大分项中最低值(与2020年2月不一样,五大分项中最差的是生产)。生产指数降至44.4%。新出口订单指数降至41.6%。产成品库存指数回升至50.3%。

往后怎么看?两大制约因素均在改善中。

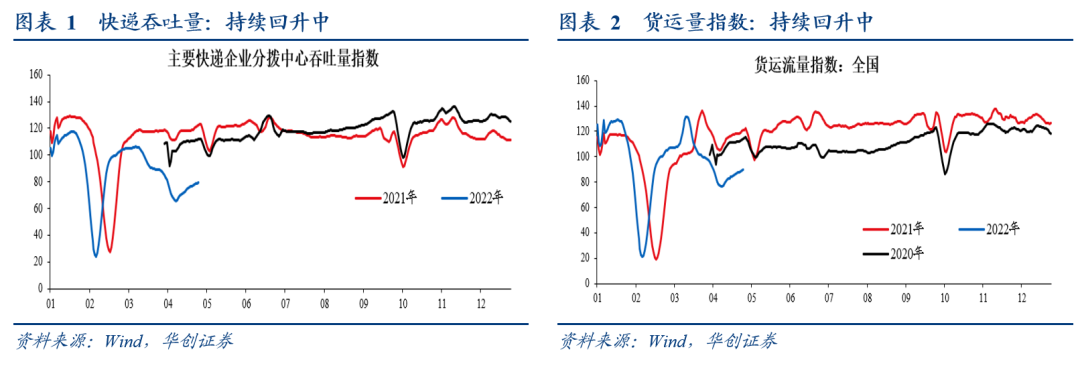

对于疫情,最为严重的上海,在4月29日已经实现社会面清零。对于物流,在国务院层面持续的关注下,多数此前关闭的公路收费站已经恢复开放,货运量、快递吞吐量等在4月下旬开始有所改善。预计5月PMI将全面回升。

基建可能是4月少有的亮点:

这一轮疫情的冲击,与2020年2月不一样的是,投资冲击幅度相对偏小。彼时,建筑人工返岗较为困难。

投资中,4月基建相对偏强。互相佐证的数据包括:4月,“土木工程建筑业商务活动指数为61.0%,连续两个月位于高位景气区间,且新订单指数为52.3%,延续扩张走势,表明随着部分重大基础设施建设适度超前,土木工程建筑业保持较快施工进度,对经济社会恢复发展起到一定支撑作用。”等。

往后怎么看?投资是政策发力重心,投资中基建是核心抓手。

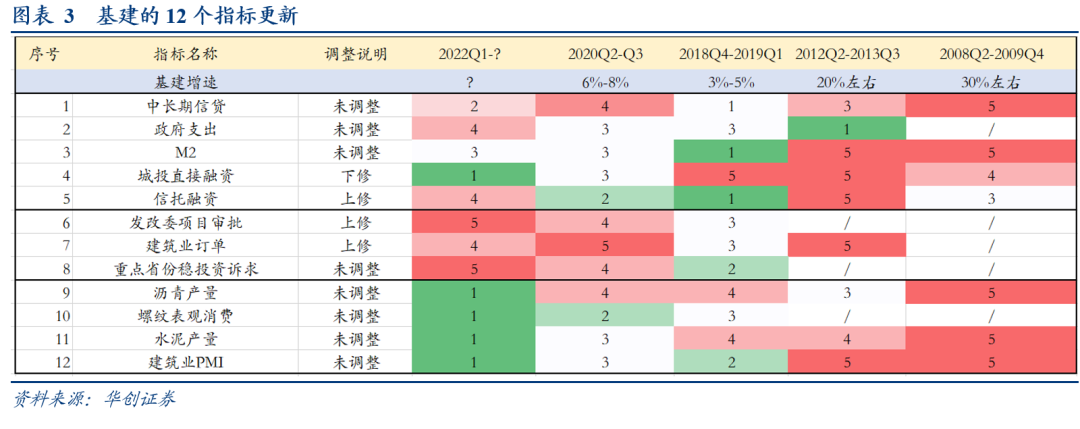

我们更新对基建的12个指标的更新(上修三个指标,下修1个指标),目前前8个指标(受地产影响较小)的总评分和2020年Q2-Q3相比已经持平。考虑到后续政策要求“抓紧谋划增量政策工具,加大相机调控力度,把握好目标导向下政策的提前量和冗余度。”我们预期全年基建增速可能至少保持在6%-8%的区间。能否全年突破8%,有待观察后续是否有融资方式的拓宽和创新落地。(注:目前项目储备较多,截止至4月15日,发改委项目审批核准金额为5200亿,去年上半年仅为2400多亿)。

风险提示:

俄乌冲突持续扩大带动油价上行。疫情进一步扩散影响施工与消费。地产持续下行。美联储货币政策超预期收紧。

报告目录

报告正文

一

基建或是4月少有的亮点

(一)4月PMI:疫情与物流冲击下,全面回落

4月PMI各项指数全面回落,经济下行压力较大。制造业PMI指数从3月的49.5%降至4月的47.4%。服务业PMI指数从3月的46.7%降至40%。建筑业PMI指数从3月58.1%降至52.7%。PMI综合产出指数从3月的48.8%降至42.7%。

全面回落的背后,是疫情与物流的两大冲击。

疫情更多影响消费,进而影响需求。体现在制造业新订单指数的以及服务业指数的回落。4月制造业新订单指数降至42.6%,连续两个月低于荣枯线。服务业商务活动指数低于上月6.7个百分点,降至40.0%,连续两个月明显回落。“航空运输、住宿、餐饮、生态保护及公共设施管理等接触性聚集性行业商务活动指数仍处于低位收缩区间,批发、邮政、金融等行业降至收缩区间,业务总量由升转降。”

物流影响原材料和关键零部件的供应以及产成品的销售。体现在供货商配送时间指数的大幅回落、采购量以及生产指数的大幅回落、新出口订单的大幅回落、产成品库存的被动积累。4月,PMI供货商配送时间降至37.2%。属于PMI五大分项中最低值(与2020年2月不一样,五大分项中最差的是生产)。生产指数降至44.4%。新出口订单指数降至41.6%。产成品库存指数回升至50.3%。

往后看,两大制约因素均在改善中。对于疫情,最为严重的上海,在4月29日已经实现社会面清零。对于物流,在国务院层面持续的关注下,多数此前关闭的收费站已经恢复开放,货运量、快递吞吐量等在4月下旬开始有所改善。预计5月PMI将全面回升。

(二)基建或是4月少有的亮点

基建相对偏强。

这一轮疫情的冲击,与2020年2月不一样的是,投资冲击幅度相对偏小。2020年2月,制造业PMI(35.7%)>服务业PMI(30.1%)>建筑业PMI(26.6%)。今年4月,建筑业PMI(52.7%)>制造业PMI(47.4%)>服务业PMI(40%)。彼时,建筑业除了受疫情影响外,还受建筑工人无法到岗影响较大。当下,物流与疫情的两大冲击,对制造业、服务业影响更大,建筑业受影响较小。

投资中,4月基建相对偏强。互相佐证的数据包括:4月,“土木工程建筑业商务活动指数为61.0%,连续两个月位于高位景气区间,且新订单指数为52.3%,延续扩张走势,表明随着部分重大基础设施建设适度超前,土木工程建筑业保持较快施工进度,对经济社会恢复发展起到一定支撑作用”,“非金属矿物制品、铁路船舶航空航天设备等行业PMI均高于临界点,且生产经营活动预期指数位于55.0%以上较高景气区间”,“黑色金属冶炼及压延加工购进价格指数和出厂价格指数分别超过70.0%和60.0%”。

往后看:投资是政策发力重心,投资中基建是核心抓手。从政策表态看,4月26日财经委专门探讨基建问题,提出要“全面加强基础设施建设构建现代化基础设施体系”。意味着过去几年的一些“基建饱和论”基调或有变化,打开了中期5年到10年的基建空间,并提到了“要适应基础设施建设融资需求,拓宽长期资金筹措渠道,加大财政投入”,意味着基建最为关键的融资支持上也或有一些长期变化。从项目批复看,截止至4月15日,发改委项目审批核准金额达到5200亿元,去年上半年是2400多亿。更多的重大项目的储备意味着有更大的发力空间。(下半年相对短板是资金层面,关注可能的变化)。

我们更新对基建的12个指标的更新(上修三个指标,下修1个指标),目前前8个指标(受地产影响较小)的总评分和2020年Q2-Q3相比已经持平。考虑到后续政策要求“抓紧谋划增量政策工具,加大相机调控力度,把握好目标导向下政策的提前量和冗余度。”我们预期全年基建增速可能至少保持在6%-8%的区间。能否全年突破8%,有待观察后续是否有融资方式的拓宽和创新落地。

二

数据简述:综合产出指数大幅回落

4月制造业PMI为47.4%,前值为49.5%,回落2.1个百分点。具体分项来看:

1)PMI生产指数为44.4%,前值为49.5%。生产指数环比回落5.1个百分点。2)PMI新订单指数为42.6%,前值为48.8%,回落6.2个百分点。PMI新出口订单指数为41.6%,前值为47.2%。3)PMI从业人员指数为47.2%,前值为48.6%。就业压力较大。4)供货商配送时间指数为37.2%,前值为46.5%。5)PMI原材料库存指数为46.5%,前值为47.3%。

其他分项指标看:

1)外贸:4月制造业新出口订单指数为41.6%,前值为47.2%。进口订单指数为42.9%,前值为46.9%。4月全球贸易需求可能依然较好,4月韩国前20日出口增速为16.9%,越南4月出口增速为30.42%。美国、欧元区PMI维持在高位。出口订单指数的回落与物流不畅有关。

2)物价:4月,价格指数高位波动。主要原材料购进价格指数和出厂价格指数分别为64.2%和54.4%,低于上月1.9和2.3个百分点,继续位于近期较高运行水平。“从行业情况看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业主要原材料购进价格指数和出厂价格指数分别超过70.0%和60.0%,相关行业原材料采购和产品销售价格持续高位运行,中下游行业成本压力不断加大。”

3)库存:4月采购量指数为43.5%,低于前值48.7%。原材料库存指数为46.5%,低于前值47.3%。产成品库存指数为50.3%,高于前值48.9%。物流影响较为明显,采购不畅,销售不畅。

4)预期:全面回落。4月制造业生产经营活动预期指数为53.3%,低于前值55.7%。建筑业业务活动预期指数为57%,低于前值60.3%。服务业业务活动预期指数为53%,低于前值53.6%。

5)就业:就业压力较大。4月,PMI从业人员指数为47.2%,低于前值48.6%(与调查失业率呈负相关性)。建筑业从业人员指数为43.1%,低于前值50.1%。服务业从业人员指数为45.8%,低于前值46.6%。

6)综合产出指数:大幅回落。4月综合产出指数为42.7%,低于前值48.8%。(与GDP环比季调相关性较高)。

具体内容详见华创证券研究所4月30日发布的报告《【华创宏观】基建或是4月少有的亮点——4月PMI数据点评》。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。