半导体板块爆发,这一产业链环节正在发生剧变

半导体板块迎来久违的反弹。

作者:泰罗,编辑:小市妹

5月10日,半导体板块迎来久违的反弹,立昂微、爱旭股份涨停,卓胜微、芯源微、北方华创、思瑞浦等公司涨幅居前。

而这一半导体产业链上的环节,正在发生着剧变。

价格维持不变,集成电路上可容纳的元件数目大约每隔18-24个月便会增加一倍,性能也将同步提升一倍。

过去几十年,芯片产业的进阶严格遵循这一人为约定,但当台积电宣布突破1nm制程的时候,摩尔定律在理论上已经走进了死胡同。若要延续这一趋势,必须在底层材料上形成突破。

发展至今,半导体材料已历经多次迭代。

第一代半导体材料主要是硅和锗,上世纪60年代之后,硅基半导体逐渐成为主流,直到现在依然是应用最为广泛的半导体材料,全球95%以上的芯片是以硅片为基础材料制成的。

第二半导体材料的代表是砷化镓,可以制造更高频、高速的集成电路,但以目前的需求来看,砷化镓材料的禁带宽度依然较小。

第三代半导体材料应时代而生,以碳化硅、氮化镓为代表的材料可以制备耐高压、高频的功率器件,其中碳化硅是综合性能最好、商品化程度最高、技术最成熟的第三代半导体材料。

碳化硅并非原有技术的渐进改良,而是一次跳跃式升级。

相同规格下,碳化硅基MOSFET的尺寸只有硅基MOSFET的1/10,导通电阻是后者的1/100。与硅基IGBT,碳化硅基MOSFET的总能量损耗可降低70%。

碳化硅的性能优势在各个新能源产业中体现的淋漓尽致。

应用在风力发电领域,可提高效率20%。

应用在光伏逆变器,可将转换效率从96%提升至99%以上,并且降低能量损耗超50%,提升设备循环寿命50倍。

最重要的是在新能源车上的应用。

2016年,在成本控制上近乎“变态”的特斯拉一反常态,率先在Model3的主逆变器上安了24个由意法半导体生产的碳化硅MOSFET功率模块。要知道,当时碳化硅功率器件的价格是同等硅器件的十倍。

后来的事实证明,马斯克的眼光还是一如既往的犀利。

根据福特汽车的测算,相比于传统硅芯片,由碳化硅制成芯片驱动的新能源汽车,能量损耗大约降低5倍左右。到目前为止,纯电动汽车中已有超40%以上采用SiC技术,自主品牌中第一个吃螃蟹的是比亚迪。

使用自主研发制造的SiCMOSFET控制模块后,比亚迪汉EV车型的性能在去年明显提升,功率达到363Kw,实现百公里加速3.9s,续航里程延长至605公里。

不只是新能源产业,碳化硅在家电、通讯、航空、高铁、工业电机等领域均有

重大作用,但直到现在,碳化硅的普及程度依然很低。

根据Yole的数据,2021年,第三代半导体基功率器件的市场占比只有约6%,其中SiC基功率器件占比5%左右,市场规模大约8.5亿美元。

性能好,但渗透率低,原因只有一个:贵。

CASA的数据显示,2020年,650V的SiCMOSFET与SiIGBT的价格比大约是4:1,SiC逆变器模块是硅基逆变器价格的2-3倍。

新能源产业附加值高,成本承受能力强,所以率先导入了第三代半导体材料,但很多行业价格敏感性高,只能等待成本的进一步下降。

对于任何一项新技术,成本都是左右产业化的核心变量。于碳化硅而言,碳粉提纯难度高、晶体生长缓慢、晶体切割速度慢等因素共同决定着成本刚性。

首先,高质量SiC晶体的基础是要有高纯度的碳粉,但提纯过程对工艺要求极高,合成也需要时间摸索。

其次,碳化硅晶体的生长速度非常慢。碳化硅7天才能生长2cm左右,作为对比,2-3天就能拉出约2m长的8英寸硅棒。

最后,由于碳化硅硬度高,不仅切割耗时长,而且良率低。一般来说,硅片的切割只需几小时,而碳化硅片则要上百小时。

技术降成本是一场持久战,这就注定了碳化硅的渗透是一个渐进式的过程,但随着衬底尺寸的抬升,规模效应给成本下降带来了极大改观。

碳化硅的衬底尺寸主要包括2英寸(50mm)、3英寸(75mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)等规格。尺寸越大,单位衬底可制造的芯片数量越多,边缘的浪费也越小,均摊到单位芯片的成本就越低。

晶圆从6英寸提升到8英寸,芯片数量将从488增至845个,边缘浪费则由14%减至7%。

碳化硅主要分为半绝缘型和导电型,目前半绝缘型产品的主流衬底规格为4英寸,正在向6英寸迈进,导电型产品的主流衬底规格为6英寸,正在寻求向8英寸演进。

伴随技术的不断成熟和进步,碳化硅基的产品价格在过去多年已经实现了大幅下滑。

上文提到650V的SiCMOSFET与SiIGBT的价格比大约是4:1,而在2018年,这一数字高达10:1。

业内给出的预估是,未来碳化硅器件的成本大约以每年10%左右的价格下降,这一过程势必会伴随更多消费场景的解锁。根据Yole的预测数据,到2025年,碳化硅器件将增长至25.62亿美元,年复合增长率达30%。

一步慢,步步跟不上。

第三代半导体产业,美、日、欧抢跑,中国依然处在落后的位置。

与硅基功率半导体类似,碳化硅产业链也包含衬底、外延、器件及模块和应用等环节,区别在于各环节价值量倒挂。

硅基半导体产业中晶圆成本是大头(约占50%),而碳化硅的附加值集中在上游衬底(成本占比约47%)。所以,碳化硅产业链的实控权其实掌握在衬底供应商手中。

全球范围,Wolfspeed在衬底环节是绝对的霸主,市占率高达62%,II-VI位列其次,但只分了14%的蛋糕。根据Wolfspeed的规划,公司将在2024年前将产能扩充30倍,所以衬底环节一家独大的局面恐怕还要持续下去。

本土头部参与者主要是山东天岳和天科合达。

天科合达是国内第一个起跑的企业,建立了国内第一条碳化硅晶片中试生产线,并且率先研制出6英寸碳化硅晶片。但仅就目前的实力来说,山东天岳更胜一筹,特别是在半绝缘衬底领域。

数据显示,2020年,山东天岳在半绝缘衬底领域的市占率约为30%,相较于2019年的18%有一个显著的提升。根据公司最新的发展规划,已经决定投资投资25亿元向导电型碳化硅衬底扩张,到2026年实现30万片/年的产能规模,届时在这一领域的全球市占率有望达到15%左右。

对于本土企业而言,规模扩张还在其次,最重要的是突破技术瓶颈,目前最先进的8英寸衬底依然仅掌握在Wolfspeed、II-VI和意法半导体等少数外资手中。

外延环节,凤凰光学可能是未来“全村唯一的希望”。

此前在不到两个月的时间里最多涨了近3倍,期间连续收获了11个一字板涨停。

如此反常,根源来自凤凰光学对普兴电子和国盛电子的并购。

国盛电子手里掌握着8英寸硅外延工艺和技术,打破了发达国家的技术垄断,可以能够满足0.09-0.18μm功率器件的制造需求。普兴电子是国内率先稳定量产8英寸硅外延材料的企业,填补了国内技术及产业化的空白。

凤凰光学拿下这两家公司,相当于控制了国内最大的外延片产能,同时也成为未来最有希望起势的本土碳化硅外延片生产商。这样看来,股价妖魔化也自在情理之中。

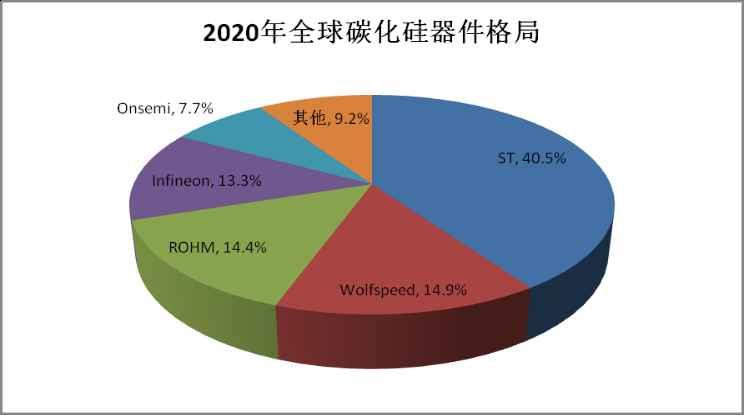

器件端基本全是外资的天下,根据Yole的数据,2020年,ST、Wolfspeed、ROHM、Infineon、Onsemi的市占率分别为40.5%、14.9%、14.4%、13.3%、7.7%,CR5吃掉了超90%的市场。

国内玩家包含了比亚迪半导体、斯达半导体、中车时代电气、华润微、三安光电等一众企业。

作为比亚迪的子公司,比亚迪半导体是全球第二、中国最大的车规级IGBT厂商。在碳化硅器件领域,公司是全球首家也是国内唯一实现SiC三相全桥模块在电机驱动控制器中大批量装车的企业。按照业内的预估,2023年,比亚迪或将旗下所有电动车全部实现碳化硅基替代,届时比亚迪半导体将拿到大量订单。

作为中国中车旗下的公司,中车时代电气的身份与比亚迪类似,背后都有整车厂站台,在产品导入上有先天优势。目前中车时代电气已经建有6英寸碳化硅产业化基地,掌握芯片、模块、组件及应用的全套自主技术。

华润微拥有芯片设计、晶圆制造、封装测试等全产业链一体化能力,是国内的IDM龙头公司。最近一段时间,华润微相继发布了SiCJBS第二代产品和1200VSiCMOSFET产品。公司在互动平台上透露,最新的SiCMOS产品性能已经可以对标国际一线品牌。

2018年贸易战之后,国内在第三代半导体领域的布局明显加快了速度,去年一共有24笔投资扩产项目落地,投资额近700亿元,同比2019年增长了160%。

虽暂时落后,但产业尚未成熟固化,仍有追赶的可能,背靠强大的内需市场,“以战养战”,不断向上迭代,相信国内外企业的差距势必会不断缩小。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

(作者:市值观察 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。