医健IPO解码|监管趋严下医美企业上市频频受挫,美丽田园能否顺利闯关?

在规模不断扩张、业绩维持较高增速的同时,美丽田园也面临着毛利率走低,违规纠纷难解的问题。

21世纪经济报道记者季媛媛 实习生 郭之睿 上海报道 有“美容界的爱马仕”、“贵妇级美容院”之称的美丽田园医疗健康产业有限公司(下称“美丽田园”)近日向港交所递交上市申请,摩根士丹利、海通国际与华泰国际担任其联席保荐人。

按2021年的收入计,美丽田园是中国最大的日常面部及身体护理服务和第二大的身体及皮肤护理服务提供商。据招股书显示,截至上市前,公司董事长李阳、李方雨(李阳女儿)、连松泳、牛桂芬、崔元俊和苑慧敏6名一致行动人合计持股约55.77%,其中李阳通过家族信托公司持股约17.25%,李方雨持股约20.56%。此外,由CITIC PE所控制的BVI Xinyu Meiye持股35.94%,而CITIC PE又由中信证券持股35%。

而此次IPO募集的资金将用于扩张及升级服务网络;战略并购加盟店;投资IT系统以发展内部数字化能力和提高运营效率;营运资金及其他一般公司用途。与此同时,美丽田园将用于扩张日常面部及身体护理服务门店网络,并预计4年内合计新设115家;此外,还用于新一线城市扩展及升级能量仪器与注射服务及抗衰医学服务门店网络,并预计4年内合计增设近30家。

截至2021年末,公司已建立一个由177家门店组成的全国门店网络,包括位于一线城市的87家门店及位于新一线城市的70家门店,此外还包括160家由加盟商经营的门店。旗下的业务范围分为三块,分别是美容、医美及抗衰老医学服务。旗下品牌包括美丽田园、贝黎诗、秀可儿医美及研源医疗。其中,美丽田园和贝黎诗重点提供日常面部和身体护理服务,秀可儿主要开展能量仪器与注射服务,研源则专精于抗衰医学。

在颜值经济的影响下,随着认知度和消费意愿的提升,国内医美市场发展势头向好。根据艾瑞咨询数据,2019年我国医美用户达到了1367.2万人,预测2023年医美用户将超2500万人,4年时间接近翻番,中国医美市场规模将达到3115亿元。然而,在规模不断扩张、业绩维持较高增速的同时,美丽田园也面临着毛利率走低,违规纠纷难解的问题。眼下,内外承压下,美丽田园赴港IPO这条路真的走对了吗?

三大业务线市占率较低

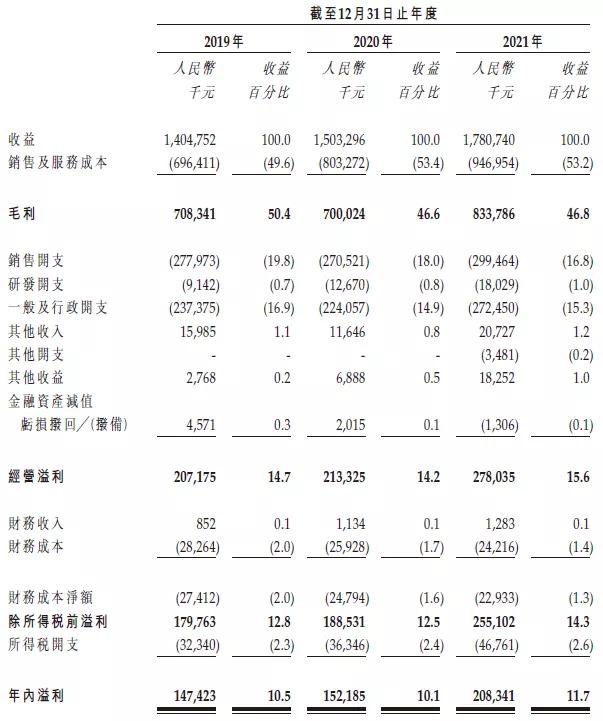

在市场高速发展态势下,美丽田园近三年的营业收入实现迅速增长。2019年至2021年,美丽田园营业收入分别为14.04亿元、15.03亿元和17.8亿元;同期净利润分别为1.47亿元、1.52亿元和2.08亿元,年复合增长率为18.9%。

其中,日常面部及身体护理服务为美丽田园的核心业务,其营收占比常年在5成以上,截至2021年底拥有直营店154家。2021年该业务线直营店营收9.41亿元,加盟店营收1.05亿元。能量仪器与注射服务的营收占比达到37.8%,实现营收6.73亿元。但该业务线门店较少,截至2021年底只有18家直营门店。抗衰医学服务的营业收入存在波动,2019年营收超过6400万元,2020年在疫情压力下仍增长至约9100万元,然而2021年回落至不到6100万元。截至2021年底负责该业务线的门店仅5家。

在美丽田园现有的三块业务中,由于价格相对亲民,美容护肤毛利率最低。2019年至2021年,日常面部及身体护理服务的毛利率分别为43.1%、36.8%和38.3%;能量仪器与注射服务毛利率分别为61.2%、59.3%和57.4%;抗衰医学服务毛利率分别为43.3%、37.8%和43%。

另据弗若斯特沙利文数据显示,中国日常面部及身体护理服务市场规模不断扩大,总收益由2016年的3132亿元增长至2019年的4097亿元,年复合增长率为9.4%。但因受新冠疫情影响,2020年缩减至3716亿元。随着消费升级,中国日常面部及身体护理服务市场未来将回归增长,预计将以年复合增长率5.6%的增速于2030年达到6402亿元。

以2021年来自直营店日常面部及身体护理服务的收益计,美丽田园以收益9.41亿元、市场占有率0.2%处于行业首位。 相比之下,由于能量仪器与注射服务受众具有强购买力和需求,该市场客单价要更高,并且渗透率低。弗若斯特沙利文数据显示,2020年国内该市场服务项目数(每千人)仅16.1次,远低于韩国的50.7次及美国的30.5次,存在较大的发展空间,因此预计2030年的规模达到4166亿元,2020年至2030年年复合增长率高达18.3%。

而抗衰医学服务这一市场仍是身处发展相对早期阶段、规模不大的新兴市场。高付费意愿,以及广泛客群,将对市场未来发展形成支撑。弗若斯特沙利文数据也显示,该市场客单价为1万元至20万元,而中国亚健康人口遍及18岁至65岁以上,预计2030年人口总量达到5.83亿人。因此尽管2020年市场规模仅57亿元,2030年市场规模预计将达到290亿元,2020年至2030年的年复合增长率为17.6%。

此外,美丽田园在能量仪器与注射服务和抗衰医学服务上的业绩不甚乐观。由于医美赛道竞争加剧,公司能量仪器与注射服务业务线的毛利率已经出现三连跌,从61.2%跌至57.4%。同时抗衰医学服务业务线的营业收入出现较大波动,于2021年回落至不到6100万元。

国信证券认为,当前医美机构整体处于多而散的状态,在民营机构方面,无论是从门店网络还是销售市占率看,尚未出现全国性龙头机构。尽管美丽田园凭借良好的收益处于中国身体与皮肤护理服务市场领先地位,其市场占有率之低可见市场的高度分散。而未来美丽田园是否能够凭借其品牌知名度、庞大客户群、全国门店覆盖率、业务细分做出突围也值得关注。

预收款占比高

毕马威分析指出,大部分医美机构经营中最大的成本项在于营销成本,由于“轻型”医美服务同质化严重,医美机构之间常常陷入价格战的厮杀。在新冠肺炎疫情及价格战等因素影响下,许多医美机构的业绩表现并不理想。

其中,瑞丽医美在2021年亏损1769.1万元,同比转盈为亏;朗姿股份(002612)的医美业务净利率仅达3.34%,同比下降6.5%;华韩股份净利润同比下降13.64%。

在医美机构整体业绩下滑的同时,美丽田园的业绩维持着较高的增速,其会员储值的营销方式或起了很大的助推作用。美丽田园通过给予一定折扣或增值服务,吸引顾客提前支付一定资金成为会员,一次储值多次消费,从而在获取充足的现金流的同时形成稳定的客户群。

充足的现金流下,2019年至2021年,美丽田园医疗分别向股东宣派股息7710万元、7280万元及8670万元。2022年2月18日美丽田园医疗向现任股东宣派股息1.2亿元,有关款项已于2月28日以现金结清。 与此同时,会员储值策略提高了美丽田园的合约负债。2019至2021年,公司的合约负债逐年增加,分别为9.15亿元、11.55亿元、13.48亿元,占同期总资产的50.30%、54.92%、54.42%,占同期总收入的65.17%、76.85%、75.73%,比重较高。合约负债的持续增长,为企业提供了中短期业绩保障,充裕的在手订单为企业带来了稳定的业绩增量。

图片来源:招股书

然而,如此高的预收款占比,在给企业提供充足的现金流的同时也带来了较大的运营风险。近年来,通过期限错配,寅吃卯粮,企业资金链断裂最终跑路的现象时有发生。因此美丽田园数额较大的预收款可能造成的风险不容忽视。

在毛利率方面,美丽田园整体水平呈下滑趋势。2019年至2021年,公司毛利率分别为50.4%、46.6%及46.8%。背后是推广营销的巨大投入带来的营业成本增长。2019年至2021年,公司销售支出分别为2.78亿、2.71亿、2.99亿。其中,推广及营销开支占总成本比例较高,同期该笔费用分别为3313.2万、2442.6万和3343.3万,占总成本的11.92%、9.03%、11.16%。

国信证券从医美机构的产品终端售价出发,倒推拆分一款医美产品的价值链。以一款终端售价890元的中低端玻尿酸为例,拆分预计原材料成本30元左右,药械厂商的出厂价310元左右,毛利率90%左右;经销商加价70元左右至380元,毛利率15%-25%不等;医美机构终端售价890元,毛利率55%-60%。对照看来,在毛利率水平上,美丽田园处于行业的平均水平。

特别是在近来行业监管趋严的情况下,如何应对合规风险及医疗风险对医美机构的上市也提出了巨大挑战。而在近期市场上不乏医美股上市折戟消息,如国内领先私立医疗美容机构伊美尔曾于2021年8月递表,直至2022年2月招股书失效亦未获通过;与伊美尔同时递交招股书的爱美客,港交所上市计划被曝申报材料失效;医美面膜生产制造商敷尔佳于2021年递表,至今未获通过;创尔生物2020年6月提交科创板上市申请后因业绩未达标主动撤回上市申请,转战北交所。

美丽田园同时存在着合规风险。招股书中披露,2019年-2021年,因服务导致客户并发症或身体创伤,以及收到客户投诉,公司作出的退款及赔偿总额分别约为1010万元、1930万元及2190万元,分别占同期收入的0.7%、1.3%及1.2%。 另外,2019年,一名客户在美丽田园一家直营店接受眼睑整形手术约两个月后,因视网膜中央动脉阻塞损害视力,控告公司并要求作出损害赔偿。法院最终判决这家直营店赔偿损失10.9万,理由是手术前未有告知客户此特定风险。

监管趋严有利于行业合规发展

尽管存在风险,但是市场一直看好医美赛道。近五年,医美市场规模翻了一倍多。不少企业毛利更是媲美茅台,赚得是盆满钵满。

据《2020医美行业白皮书》显示,2020年中国医美市场规模达1975亿元,同比增长11.6%,连续十年保持10%以上的高速增长。此外,根据艾媒咨询数据显示,截至2021年6月25日,中国有6500多家医美器械企业,其中与制造相关的企业超过560家。从新增医美器械制造企业数量来看,2015年后新增企业数量开始出现小幅上涨趋势,2020年出现一个增量峰值,为152家。

如此,推动行业良性发展也成为一大关键。此前,复星医药副总裁、复锐医疗科技董事长兼执行董事刘毅在接受21世纪经济报道记者采访时表示,眼下,从行业端来看,一方面,需要有指导性原则和标准,规范化的进行科学分析,然后基于客户的皮肤特点和身体特点进行规范化指导,以达到的相应的求美需求,但实际上,目前行业内对此还缺乏统一的标准,更多的操作主要从服务端考虑。另一方面,客户需求还是以单一产品为驱动,但是医疗美容离不开“医疗”属性,因此,如何从医疗端考虑“美”也成为行业需要进一步指导和沟通的重要方向。

在去年6月10日,国家卫生健康委、市场监管总局等八部门联合印发的《打击非法医疗美容服务专项整治工作方案》指出,为进一步维护消费者合法权益,保障群众身体健康和生命安全,国家卫生健康委等多部门决定联合开展打击非法医疗美容服务专项整治工作。

在全行业整改的环境下,再加上目前的医美行业竞争格局来看,分散、参与者众多、标准不一致成为眼下主要问题。对于医美参与者而言,急需建立品牌声誉、搭建客户网络、组织经验丰富的服务团队,需要提升服务质量维系既有客户,同时需要开拓新的用户以扩大规模。这也使得医美机构之间的营销竞争非常激烈。

“目前,整个医美行业需要从服务及渠道两个方面进行规范。从服务端来看,资质、操作、风险控制都将成为需要规范的方向。从渠道端来看,需要加强对产品经营层面的管理。此外,设备材料的管理也还需要进一步加强。例如,目前,在注射产品上,依旧有不少求美者会选择从非专业营运机构去操作。“刘毅强调,监管从严,有利于促进采购规范、产品规范、使用规范,长期来看有利于企业和行业发展,甚至可以释放更大的市场空间。

安信证券也认为,在医美规范化整肃的过程中,鉴别能力相对更低的消费者将寄望于品牌口碑好的医美机构为自己甄选出货真价实、品质优良的产品并提供可靠、安全的服务。

(作者:季媛媛,实习生,郭之睿 编辑:徐旭)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。