为什么十倍股总是与你无缘?

如果你曾经持有过一只10倍股,你就知道10倍的投资回报有多么诱人。

—彼得•林奇

不想买到十倍股的散户,不是好股民。

十倍股难寻。更遗憾的是,很多后来的十倍股,都曾经买过,却拿不住。

这种“拿不住”, 可能不是你的错。

安信证券在《做时间的朋友,与伟大企业共同成长》一文中,复盘了过去二十年内出现的十倍股。

数据显示,要完整地享受十年十倍股的涨幅,有多难。

注:研究对象是2000年至2010年(前十年)以及2011年至2021年(后十年)共计60只知名度较高的十倍股(区间涨跌幅在1000%以上)。

01

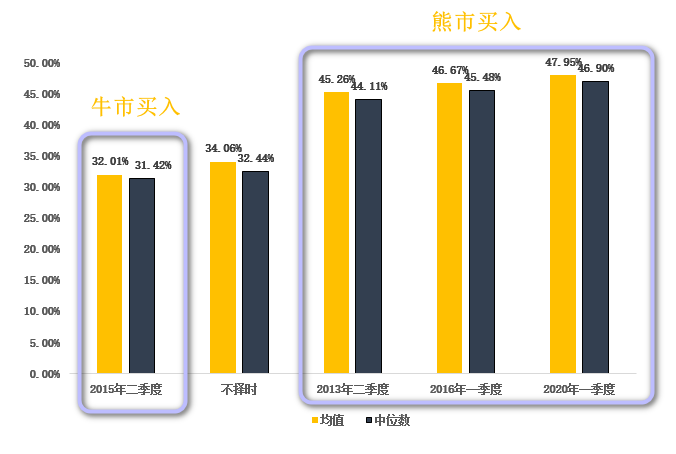

低位买入,是“十年十倍”的保障

捕捉股价低位或者低估值的机会,或是保证“十年十倍”最大的依据,也就是所谓的“熊市遍地是黄金”。

从历史数据看,尽管在不择时的条件下,十年十倍股年化收益也不菲,但低位择机建仓,更能显著提高收益率。

例如:

2015年牛市高点买入,十年十倍股年化收益均值为32.01%;不择时的年化收益率均值为34.06%。

2013年二季度的低位建仓(上证指数2000点附近)、大跌后的2016年一季度建仓(上证指数2800点附近)、2020年一季度疫情爆发时建仓(上证指数2900点附近),十年十倍股年化收益率的均值分别达到45.26%、46.67%、47.95%,显著高于牛市高点建仓的收益率。

股价低位是保证十年十倍股的依据

然而股市低迷时,往往是大家“恐惧”时。

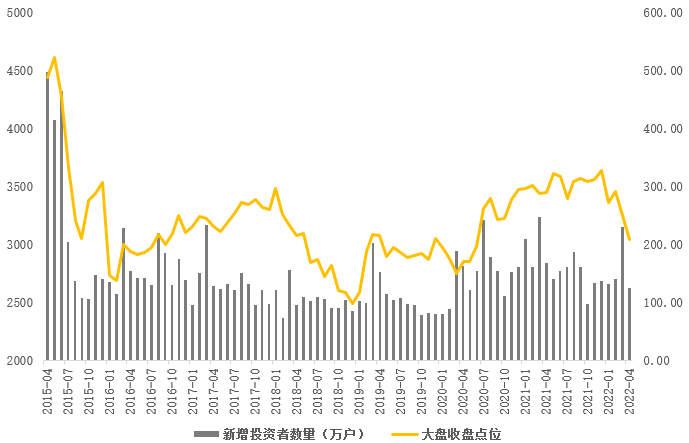

小通统计了2015年4月以来,A股新增投资者与上证指数表现:

A股新增投资者与上证指数表现

201504-202204

数据来源:Wind

如图所示,上证指数几个阶段性高点区域,都对应着投资者数量的猛增;磨底或者触底阶段,新增投资者数量大幅减少。

虽然很多人嘴上说着“别人恐惧我贪婪”,但行动却很“诚实”。

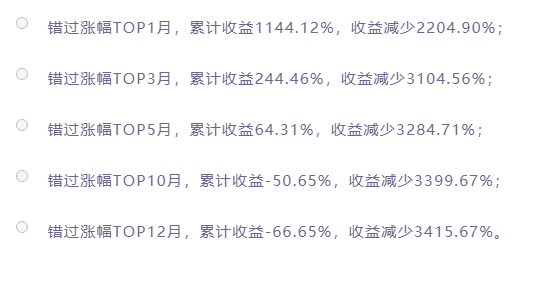

02十倍股的收益,由很少的交易日决定

我们曾以上证指数为例,指出A股99%的时间可能都是“垃圾时间”,甚至是煎熬时刻。

错过上证指数涨幅较大月份后收益表现

19910101-20210315

数据来源:Wind、中信证券

十倍股同样如此。

十倍股最终的收益率,或只由少数交易日决定。大部分时间都是在波动中韬光养晦和卧薪尝胆,频繁的换手反而会因小失大。

统计发现,十倍股的周收益率大多分布在0轴附近,周收益率在-1%~1%之间小幅波动的数据占比达到23.40%,周收益率在-5~5%之间窄幅震荡的数据占比达到65.51%。

也就是说,在大部分持有时间中,十年十倍股都在较小的范围波动。

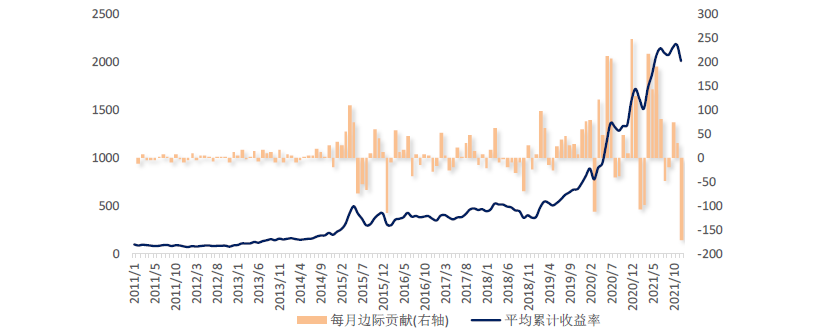

从边际收益来看,持有十年十倍股的时间和边际收益大致符合“二八定律”,即80%的时间只贡献20%的收益,而80%的收益只由剩余的20%的时间贡献。

如果我们在2011年初,以等权重持有所有纳入统计的十年十倍股。

十年来,大部分的时间对于累计收益的贡献是非常小的,而累计收益的快速增长,仅依靠相当短的一段时间(比如2019年和2020年)。

等权持有十年十倍股的累计收益和月度边际收益

数据来源:Wind、安信证券

总体来看,十倍股大多会在短期内积聚高涨幅:

十年中剔除涨幅最高的一周后,最终持有收益平均下降四分之一(-23.5%)

剔除涨幅最高的三周后,最终持有收益平均下降一半以上(-51.6%)

剔除涨幅最高的五周后,最终持有收益平均下降至原来的三分之一(-66.9%)

这既体现了复利的力量,也说明了长期主义、不要频繁换手的重要性。

而在普通投资者的交易中,“拿不住”是普遍存在的。

03十倍股的最大回撤,很惊人

十倍股最大的考验,来自于股价大幅下行的时候。

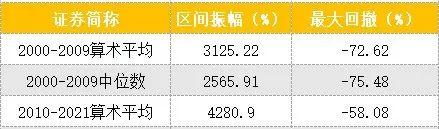

从区间振幅涨跌情况来看,即便是十倍股,在区间内也会经历令人难以忍受的回撤。

平均来看,2000-2010年区间的十年十倍股中,区间最大回撤超过70%;2011-2021区间的十年十倍股中,区间最大回撤接近60%。

这两个回撤幅度都是相当大的。在这期间,不少投资者很难坚持,最终被震出局。

数据来源:Wind、安信证券

另外,从涨跌停的次数来看,十年十倍股的涨跌停合计次数,显著超过A股平均水平,涨跌停数量较多,也意味着更高的波动率。

因此,至暗时刻的坚守,对十倍股来讲十分重要。

而且十倍股的卖出时点,很考验人。在较为漫长的岁月里,业绩不及预期仅仅是对十年十倍股的短期冲击,甚至会给出更有吸引的建仓时点(如同2012-2013年的白酒)。

而长期逻辑的证伪,才是十倍股合意的卖点(如2011年以后的传统周期行业)。

04十倍股存在估值陷阱

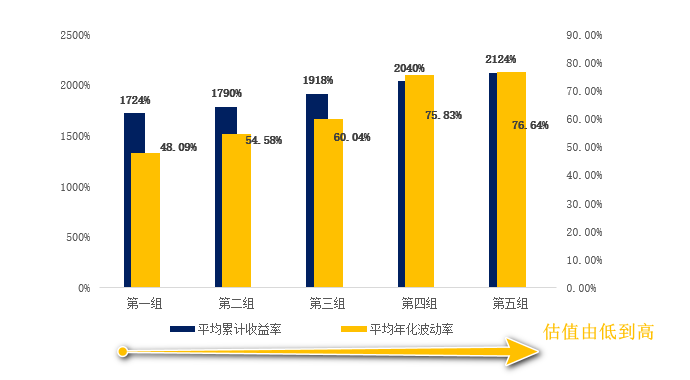

按照区间平均PE将全部的十年十倍股分位五组(第一组估值最低,第五组估值最高),对比了各组的平均涨幅和平均波动率:

在长期的上涨过程中,并非买低估值就万事大吉。

反而是估值越高的组,平均收益率越高。

第一组(估值最低组)的累计收益在17倍左右,而第五组(估值最高组)的累计收益超过21倍。

这是因为在市场上博弈的过程中,对企业增长前景的看好和对产业趋势的乐观,往往会带动估值中枢的提升,并且会顶着高估值一路上扬。所以长期来看,会出现“不错,但很贵”的十倍股。

但是,从波动率的角度来看,高估值组也有着更高的波动率。

一方面,十倍股估值并不低,意味着股价很有可能“不便宜”。

另一方面,涨幅越大的十倍股,波动率可能更大,需要投资者有更强的心理承受能力和更多的耐心。

双重因素叠加,会让很多人“望而却步”,或者守不住。

对优秀企业来讲,十年十倍或不是终局。它还可能成为二十年二十倍股、五十年五十倍股、百年百倍股。

要赚到十年十倍、百年百倍,不仅需要找到那些可能走向伟大的企业,还需要我们摈弃噪音,陪着它们共成长。

寻找与坚守,同样重要。

优秀公司达到市值顶峰所用时间

数据来源:Wind、安信证券

(作者:小基快跑 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。