最严退市规则之下,保壳仍是最优选择吗?

正文字数:4426字 精读时间:3-5分钟

2021年的年报季与往年年报季的最大区别之一,是大批量壳公司的退市。数十家壳公司批量公告即将终止上市的风险提示颇为壮观,这在往年是难以想象的。以往,壳价值颇为珍贵,每到即将退市的关口,各方总是能调集各种资源共同保下壳公司的上市地位,甚至出现不少亏两年、盈一年周期往复的僵尸公司。

2021年出现批量退市的情况,一方面是交易所出台的关于营业收入扣除的自律监管指南等规则堵上了很多“祖传”保壳的手段,根子上还是壳公司确实没那么值钱了,也就无法再调动那么多资源用来保壳。

胳膊拗不过大腿,资本运作还是要顺周期而为。与其耗费仅有的资源去保壳,不如思考一下,一味地去保壳到底是理性行为还是基于过往经验的惯性,强大的退市压力之下,还有没有更优的选择?

2021年年报季的退市大潮

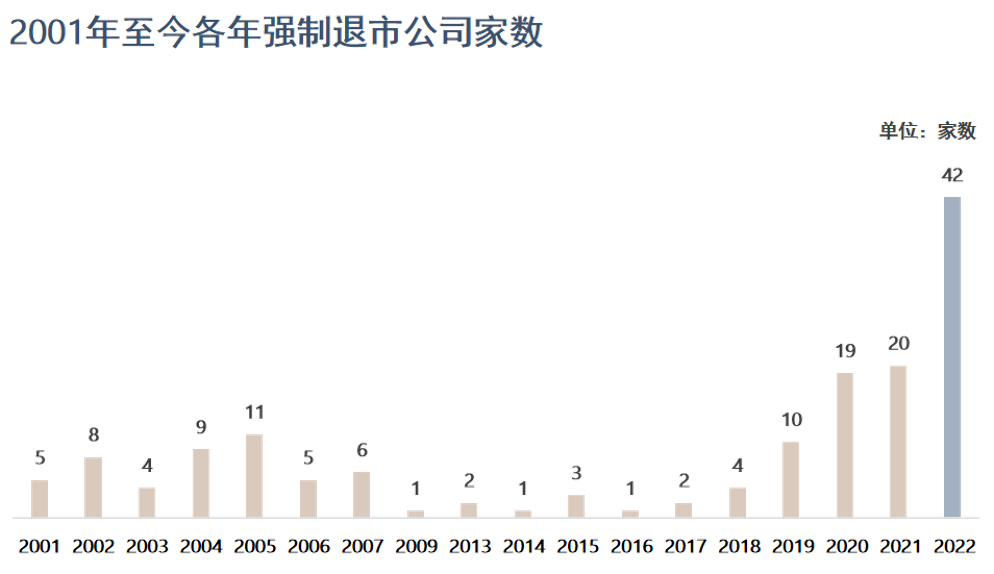

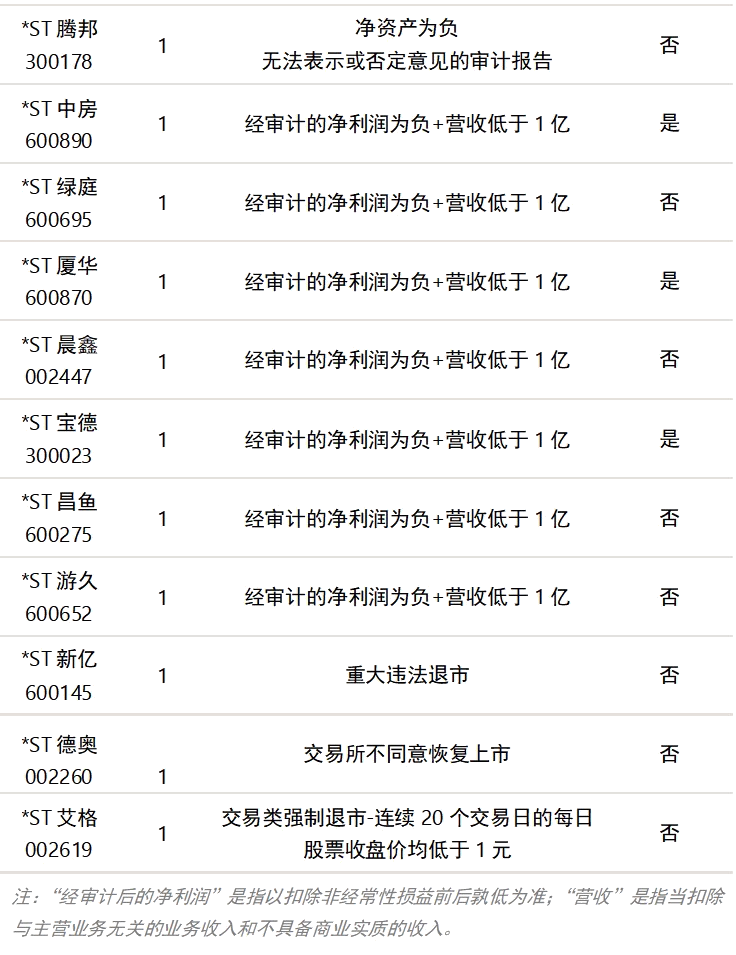

在2021年年报季,A股共有42家上市公司收到交易所关于终止上市的事先告知书。对比2001-2020年同期历史数据,2022年强制退市公司数量创历史新高(同比增幅达110%),退市新规效果显现。

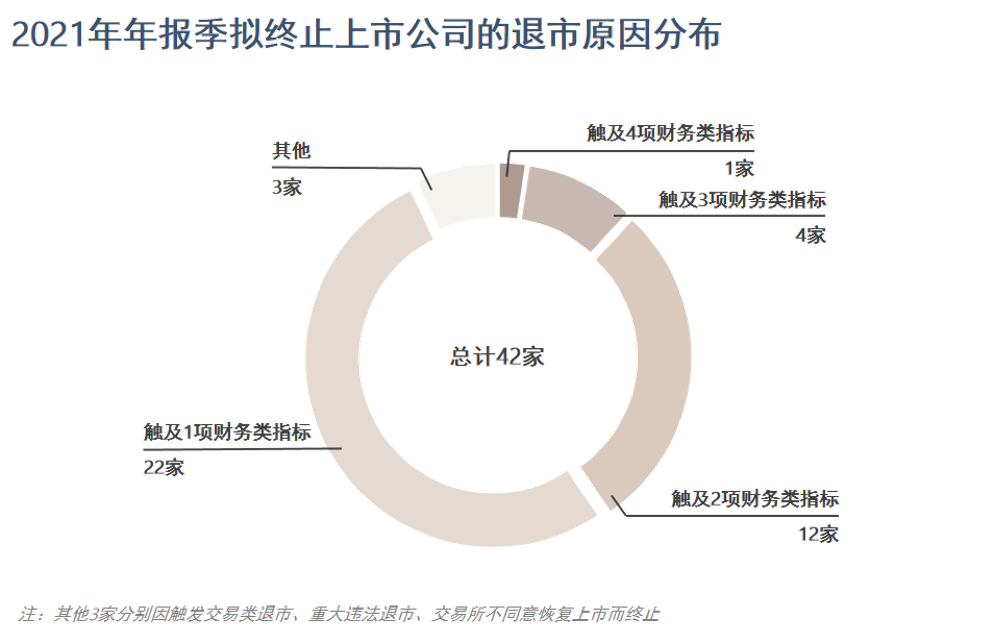

财务类强制退市成为上市公司退市的最主要原因,最新的上市规则下连续2年触发财务类退市标准即终止上市。42家上市公司中有39公司触发财务类强制退市,剩余3家分别因触发交易类退市、重大违法退市、交易所不同意恢复上市而终止。39家财务类退市的公司中有1家触及4项财务类指标,4家触及3项财务类指标,12家触及2项财务类指标,22家触及1项财务类指标。

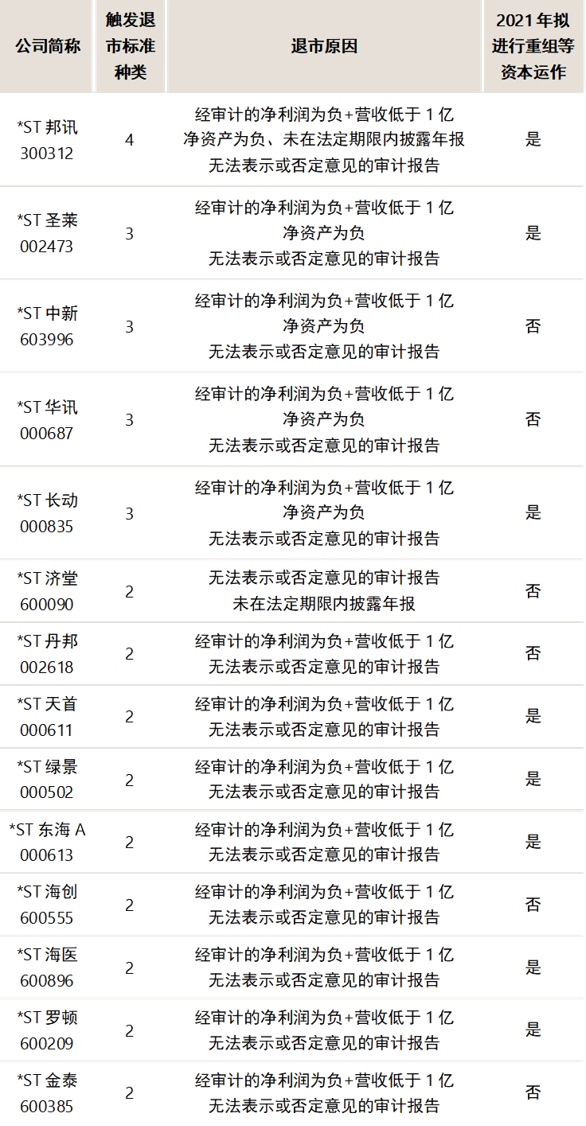

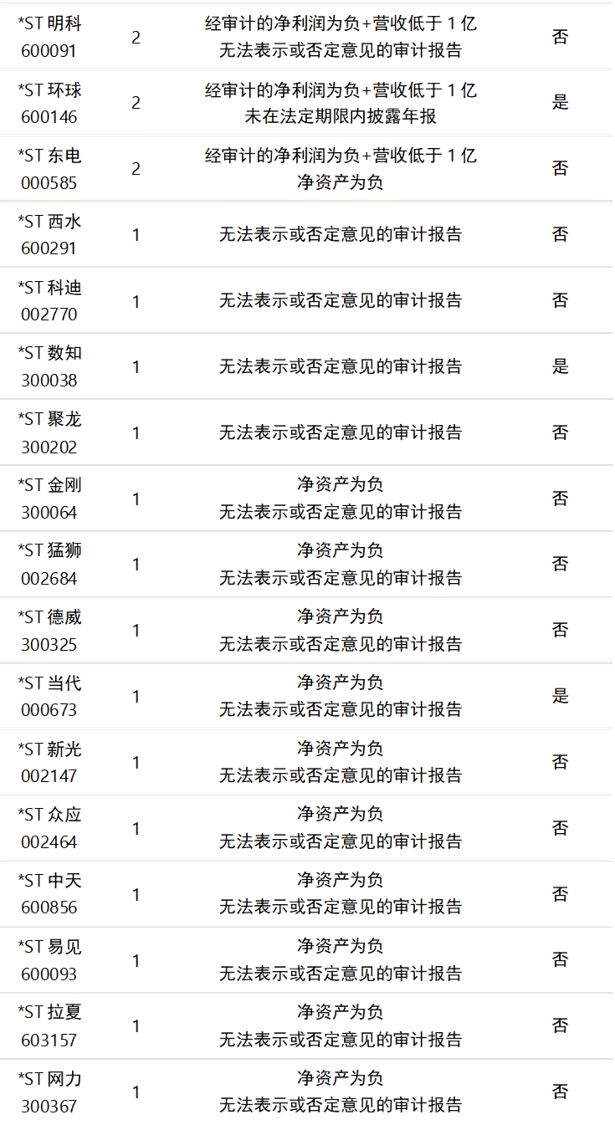

而“财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告”成为财务类指标中上市公司触发最高的缘由;其次为“经审计的净利润为负值且营业收入低于1亿元”,新增的组合财务指标更有利于具象化壳公司,很难再在营收上下点功夫。从2021年42家上市公司拟剥离不良资产、收购资产等方式以保壳来看,仅有14家上市公司进行了“自救”行为。

退市可能才是更好的选择——以*ST游久为例

*ST游久因连续2个会计年度“经审计的净利润为负值且营业收入低于人民币1亿元”而面临退市。其前身为爱使股份,是首批在上交所上市的“老八股”。2014-2015年,爱使股份收购了游久时代100%股权、游视网络21%股权等游戏公司,并且剥离亏损煤炭资产,全面转型成为一家互联网游戏公司,市值曾一度突破300亿元。游久时代在2014-2016年净利润分别为1.05亿、1.38亿、1.47亿,但2017年随着市场竞争环境和监管趋严,公司产品发行不顺,游戏业务的营业收入大幅下降,持续巨亏。因此,上市公司于2018年将游久时代的10.88亿商誉全部计提减值,2020年-2021年总营收仅为1,234万元、1,582万元。尽管主营业务并不乐观,但其持有北京国际信托有限公司(以下简称“北京信托”)6.3452%股权,是一块优良的现金牛资产。北京信托主要信托相关业务,连续6年保持行业评级最高级A级。北京信托每年提供较稳定的现金股利,*ST游久近6年每年获得现金红利款2,233.52 万元,已累计利得80,454.77万元。2017年游久受让北京信托1.64%股权时,北京信托的整体估值已达157亿元,以当时估值对照计算游久现有北京信托6.3452%股权对应的估值已逾9.99亿元。此外游久2022年一季报账面的货币资金与交易性金融资金总计共53,535.47万元,两者合计逾15.34亿,而游久退市市值只有8.5亿。

按照常规思路,*ST游久体内有可观的可变现资产,作为一家待重组的壳公司是不错的选择。但*ST游久因为股东的因素,暂时无法进行重组,也无法进行资本运作。那么思路开阔一点,索性躺平退市、金蝉脱壳,把*ST游久看作一家弹药充足的基金,利用退市交易板块低流动性的特点稳固控制权、低成本控制这家弹药充足的“基金”,用好其弹药进行资本运作,是不是更好的选择?

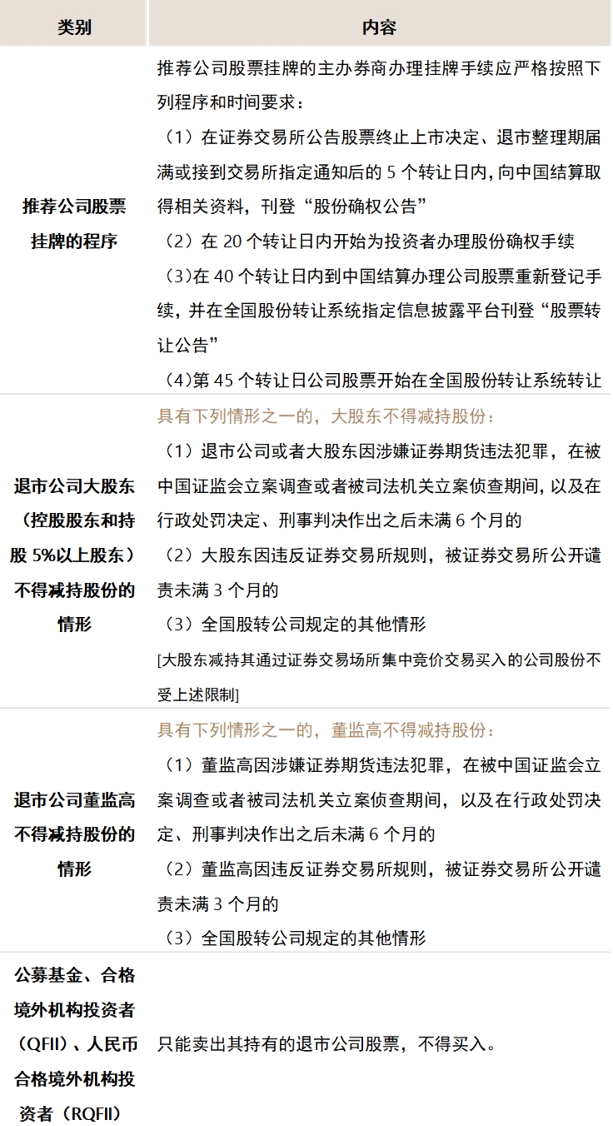

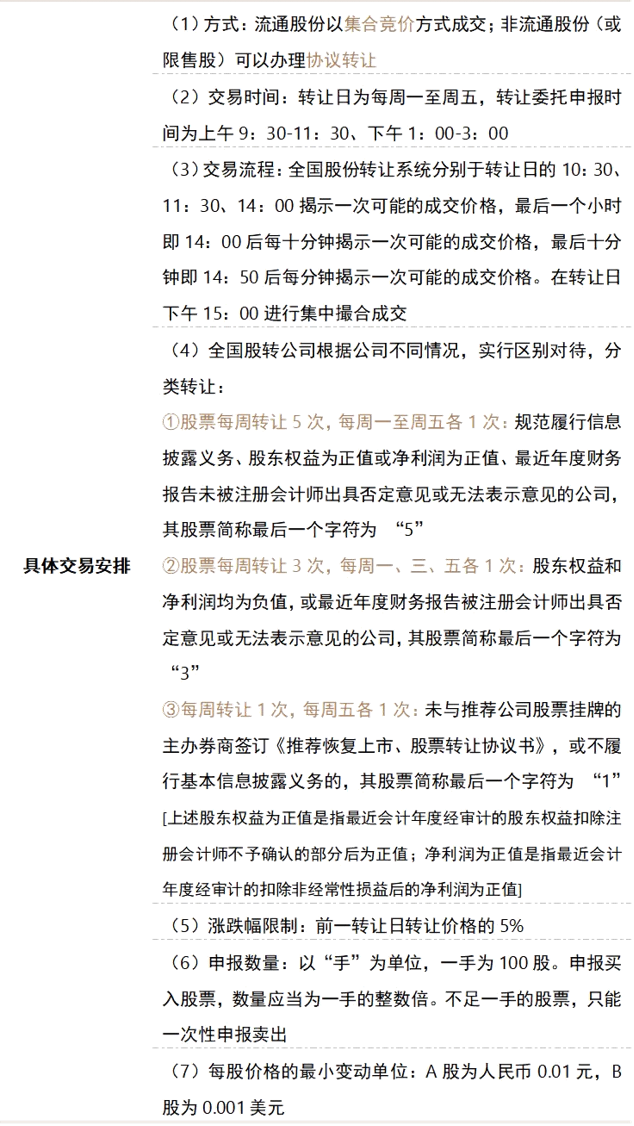

退市后的交易机制

2022年4月29日,为适应注册制改革和常态化退市的要求,顺畅退市公司进入退市板块挂牌转让,全国股转公司、沪深交易所、北交所、中国结算发布《关于退市公司进入退市板块挂牌转让的实施办法》。按规定,公司股票终止上市后,将转入全国中小企业股份转让系统进行股份转让。以下为《全国中小企业股份转让系统两网公司及退市公司股票转让暂行办法》中有关退市后的交易机制:

保壳更加难了、而且没意义了,使得以往活跃的壳公司交易大大萎缩,但另一方面,消逝的只是“壳价值”本身,对于体内仍保有有价值资产的壳公司来说,与其调动大量资源去“无效”保壳,不如换一种思路,接受退市,去利用A股板块与退市板块的估值和流动性差异作一作文章,或许会发现新的天地。这也是一种套利机会。

(本文不构成对具体公司的投资建议)

(作者:文艺馥欣 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。