那些被沪深300指数剔除的成分股表现如何?

下个月(6月)中旬沪深300指数即将迎来指数成分股调整。根据每次调整的统计情况,此次调整约有20只左右的股票,新的股票会被选入,而不满足成分股条件的股票将被剔除。

沪深300指数样本股选择的是经营状况良好、无违法违规事件、财务报告无重大问题、股票价格无明显异常波动或市场操纵的公司。具体选择方法如下:

(1)计算样本空间内股票最近一年(新股为上市第四个交易日以来)的 A 股日均成交金额与 A 股日均总市值;

(2)对样本空间股票在最近一年的 A 股日均成交金额由高到低排名,剔除排名后 50%的股票;

(3)对剩余股票按照最近一年 A 股日均总市值由高到低排名,选取前 300 名股票作为指数样本。

简单来说,沪深300指数选取的是上海和深圳证券市场中市值大、流动性好的300只股票。

按此标准,近一年市值上升显著的股票是有可能进入沪深300成分股范围的。那些被剔除的成分股,有可能就是市值下降明显的股票。因此,直观的感觉,沪深300指数成分股存在买涨卖跌的行为。

那么这些被剔除的股票在接下来半年时间的表现会怎样?

我们采用2007年以来的成分股剔除数据进行简单的分析。

1. 沪深300成分股调整情况简述

从2013年7月之前,沪深300指数成分股的调整都是1月初和7月初,从2013年12月开始,改为12月和6月进行成分股调整。

我们对2007年1月到2021年12月沪深300指数成分股调整的情况进行了分析。

期间一共有728只股票被剔除,相应的有728只股票被选入。

排除掉非集中调整时期的情况,一共有706只股票在规定调整日期剔除,平均每次调整21只股票。

2. 剔除成分股组合业绩

我们将每次成分股调整中被剔除的股票构造一个等权组合,一直持有到下一个成分股调整日。

如选取2021年6月15日被剔除的成分股,共25只股票构造一个等权组合,起始收益计算日为2021年6月16日,一直持有到2021年12月13日,计算这段时间的组合收益率。简单起见,我们采用每日等权的方式计算组合收益率。

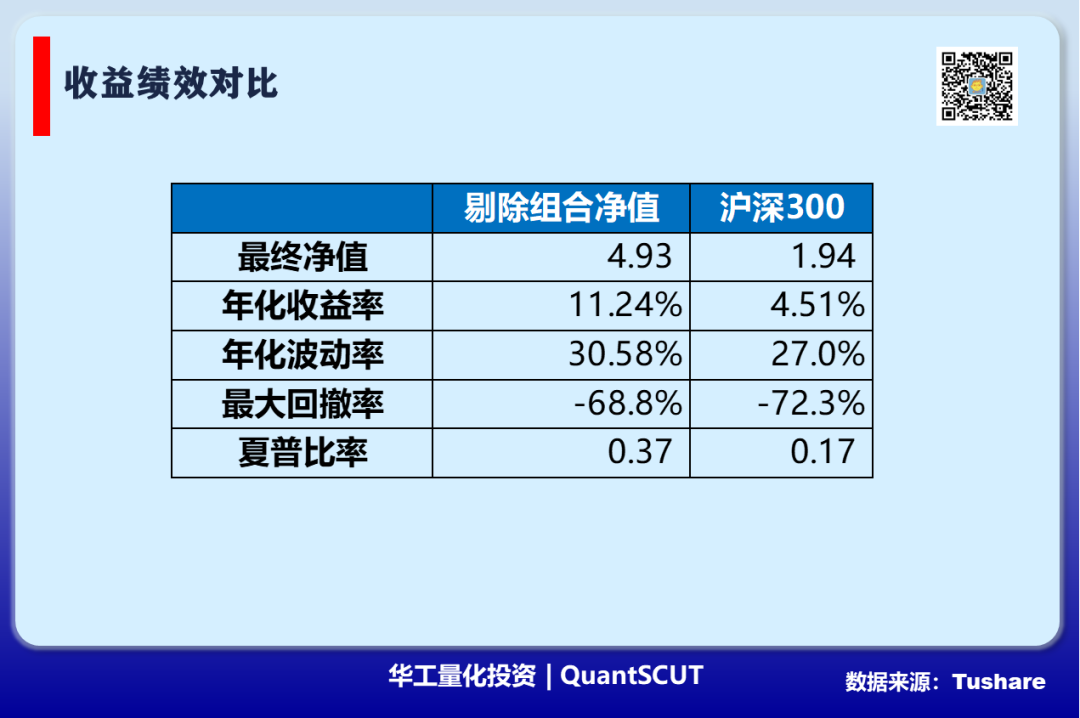

我们计算了从2007年1月5日到2022年5月27日的剔除组合的净值,并与沪深300指数净值进行对比,如下图所示。

从图中可以看到剔除组合的净值长期表现是要好于沪深300指数,尤其是在2017年4月之前。

此后一波漂亮50走势,剔除组合走弱,相对沪深300指数超额开始下降。

2018年全年市场下跌,剔除组合的走势开始好于沪深300指数。

2019年后,剔除组合的走势又开始弱于沪深300指数,一直到20201年1月。

2021年后,抱团股下跌,剔除组合又开始好于沪深300指数。

总的来说,剔除组合相比沪深300指数的表现在最近4年的表现不是很稳定。,表现出来的规律是:如果沪深指数走强,则剔除组合走弱;如果沪深指数走若,则剔除组合走强。

从绩效来看,剔除组合净值的年化收益比沪深300高出了6.73%,夏普比率高出0.2,最大回撤也相对降低了3%。总体来说,剔除组合的绩效相比沪深300要好。

3. 进一步考虑的情况

从沪深300指数成分股中剔除的股票最终去哪里了?

如果仅仅因为是市值下降被剔除的股票,大概率是会纳入到中证500指数成分股中。

以2021年6月份剔除的沪深300指数成分股为例,剔除的25只股票有22只股票被纳入到中证500指数成分股中。

以2021年12月份剔除的沪深300指数成分股为例,剔除的28只股票有20只股票被纳入到中证500指数成分股中。

因此,如果将剔除的沪深300指数成分股和新纳入中证500指数成分股做一个交集,再进行测试,可能会有更好的组合收益。

本文只是简单的将剔除的沪深300指数成分股构造一个等权的组合进行测试。有兴趣的朋友,可以按照上述的建议再做一个测试。

声明:

1、组合仅用于分析参考,不构成投资建议。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,我们不承担任何法律责任。

2、关于指数和个股的收益统计均没有考虑交易成本,实际交易的结果会有所差异,请悉知。

(作者:华工量化投资 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。