深夜风暴!道指失守3万点,特斯拉狂泻8%,六大巨头蒸发2万亿!恐慌指数飙升

美联储创纪录的加息仍在冲击着市场。

16日,美股大幅低开,三大指数均跌超2%,截至收盘,道指失守30000点。科技股全线走低,特斯拉跌超8%。

美国三大数据“爆雷”!美股重挫

美东时间周四,三项经济数据的发布加剧了市场对经济衰退的担忧,重挫美股走势。

第一项数据是就业数据。美股盘前,美国上周初请失业金数据公布,初请人数为22.9万人,高于市场预期的21.5万人,前值为22.9万人。分析人士认为,受美国通胀加剧等因素影响,市场担忧美国经济未来可能陷入衰退,可能会对企业招聘造成负面影响。

第二项数据是房地产数据。当天,美国商务部发布的数据显示,5月份美国新屋开工数量下降14.4%,降至155万户,4月修正后数据为181万户后。这是房屋开工率自2020年4月以来的最低水平。房地产的降温,也加剧了人们对的衰退担忧。

第三项数据是费城联储6月商业指数,该数据突然转为负值,为负3.3,这是该数据自2020年5月以来首次收缩。

美国股市本周达到了普遍认为的熊市标准,目前,标普500指数与纳指均深陷熊市区域。

16日晚,美股开盘之后,美国三大指数持续下跌。截至收盘,纳指跌超4%,标普500指数跌逾3%。

道指盘中一度下跌800多点,截至收盘,下跌741点,这是自2021年1月以来首次跌破3万点。

美国国债收益率重拾6月以来的大涨趋势。周四早间,10年期美债收益率约为3.44%,远高于5月底2.84%的水平。

此外,VIX恐慌指数拉升11%,表明市场处在极度恐惧状态。

此外,欧洲主要股指持续下挫,英国富时100、德国DAX均跌超3%。

国际油价方面,WTI 7月原油期货收涨2.27美元,涨幅1.97%,报117.58美元/桶。布伦特8月原油期货收涨1.30美元,涨幅1.10%,报119.81美元/桶。

金价方面,纽约商品交易所黄金期货市场交投最活跃的8月黄金期价16日比前一交易日上涨30.3美元,收于每盎司1849.9美元,涨幅为1.67%。

美元指数显著下跌,截至纽约汇市尾盘,衡量美元对六种主要货币的美元指数下跌1.45%至103.6330。

特斯拉跌超8%,六大科技股蒸发2万亿

个股方面,大型科技股全线下跌,半导体、新能源板块跌幅居前。特斯拉跌超8%,小鹏汽车、脸书、英伟达跌超5%,苹果、亚马逊、奈飞、谷歌跌超3%,微软跌超2.5%。

苹果一夜蒸发约869亿美元市值。

特斯拉大跌超8%,一夜约618.5亿美元市值蒸发。

消息面上,据中新经纬,有消息称特斯拉裁减10%受薪员工的计划已经启动。

当地时间6月15日晚间,特斯拉更新了美国官网多款车型售价,最大涨幅为6000美元,最长交付等待时间为一年。

Model 3长续航版售价,从5.449万美元涨至5.799万美元,上涨2500美元。

Model Y长续航版涨价3000美元至6.599万美元;Model Y性能版涨价2000美元至6.999万美元。

Model S则突破了10万美元门槛,涨价5000美元至10.499万美元;Model S Plaid售价不变。

Model X双电机全轮驱动版涨价6000美元至12.099万美元;Model X Plaid售价不变。

对于涨价原因,电动车专业网站Electrek分析认为,这依旧与原材料涨价和物流价格上涨有关。

除了苹果和特斯拉,其他大型科技股也普遍受重挫。苹果跌3.97%,市值蒸发872亿美元。特斯拉跌8.54%,市值蒸发618亿美元。微软跌2.70%,市值蒸发507亿美元。谷歌跌3.40%,市值蒸发492亿美元。亚马逊跌3.72%,市值蒸发405亿美元。Meta跌5.01%,市值蒸发229亿美元。

上述六大科技股市值共蒸发3126亿美元,约合2.09万亿人民币。

热门中概股多数下跌,安博教育跌24.58%,新濠影汇跌15.38%,趣店跌14.69%,水滴公司跌12.5%,团车跌12.08%,虎牙直播跌10.96%,第九城市跌10.37%,涂鸦智能跌9.92%,世纪互联跌9.48%,BOSS直聘跌8.21%,网易跌7.81%,百度跌5.14%,拼多多跌2.38%;涨幅方面,灿谷涨40.62%,中阳金融涨25.24%,雾芯科技涨10.9%,天美生物涨9.04%,乐居涨8.36%。

美联储能否力挽通胀狂澜?

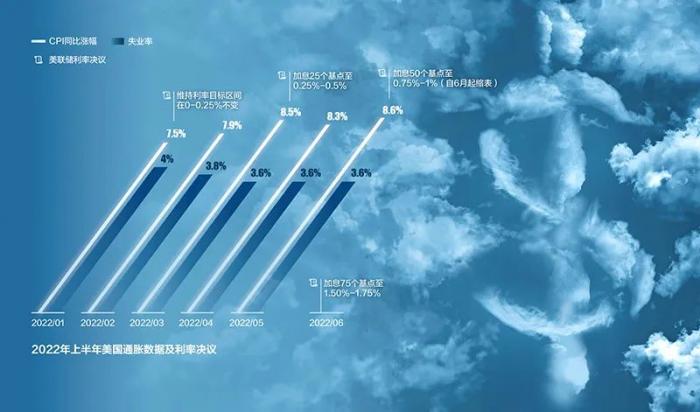

美国东部时间6月15日,美联储宣布加息75个基点,将联邦基金利率目标区间上调至1.5%至1.75%之间。这是美联储自1994年以来单次最大幅度的加息,彰显了美联储控制通胀的决心。

图/21世纪经济报道

上海交通大学上海高金学院教授、前美联储高级经济学家胡捷对21世纪经济报道记者指出,美联储采取一次提息75个基点的非常规手段,是为了试图安抚市场对于通胀的担忧。这是此轮通胀起来后的第三次加息,前两次分别是25个基点和50个基点。

美联储主席鲍威尔表示,此次75个基点的加息幅度是非同寻常的,但是预计这种幅度的加息不会是常态。

不过,鲍威尔指出,预计美联储将在7月的议息会议上再度加息50个或75个基点。“通过一次又一次会议做出决定,美联储将继续尽可能清楚地传达我们的目标。通胀在企稳之前是不会回落的。如果我们看不到进展,我们会做出一些回应。不久之后,我们就会看到一些进展。”

胡捷向记者指出,美联储突然加大单次提息的幅度,不意味着美联储对于总体形势的判断和行动计划有大的调整,更多是为了向市场释放压制通胀的决心,安抚市场对于通胀的恐惧。即,美联储逐步将基础利率提升到3%左右,目前看仍是既定目标,没有大的变化。

Zandi指出,随着政策制定者将联邦基金利率上调75个基点,目前联邦基金利率接近1.75%,但这仍远低于中性基金利率。因此,更多的加息即将到来。“债券投资者预计,美联储将在6月和9月的议息会议上分别再加息50个基点,之后预计还会多次加息,每次加息25个基点。这将使明年这个时候的基金利率达到3.5%。”

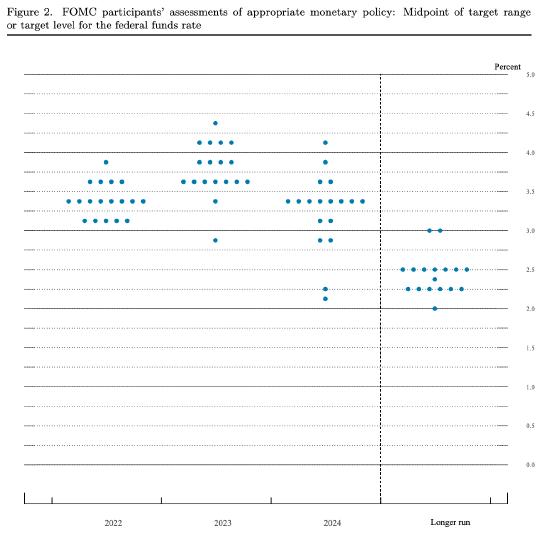

根据美联储最新公布的“点阵图”,13名委员认为至2022年年底至少加息至3.25%-3.5%,加息路径较3月的预测更为激进。美联储今年的联邦基金利率将为3.4%,比3月的预测高出1.5个百分点;2023年将升至3.8%,比3月的预测高出整整一个百分点。

中信证券首席经济学家明明向21世纪经济报道记者表示,点阵图显示加息路径更为激进,美联储重申对抗通胀的决心,预计美联储年底或将政策利率提升至3.25%左右水平,后续加息节奏取决于通胀水平。“5月通胀再次创新高,导致通胀见顶的观点破灭。5月CPI数据是一个重要的分水岭,但6月的CPI数据也很重要。如果6月CPI依旧居高不下,那么美联储可能在7月再度加息75个基点。”

目前,美国通胀正以自1981年12月以来最快的速度上涨。美联储此举正值通胀率达到40多年来的最高水平。

当地时间6月10日,美国劳工部公布数据显示,美国5月CPI同比上涨8.6%,创1981年12月以来新高,远超市场预期的上涨8.2%。核心CPI同比增长6%,同样高于市场预期的上涨5.9%。

面对居高不下的通胀,美联储试图通过加息减缓经济增长,以尽快促使通胀回落至2%的目标。然而,本次美联储会后声明删除了这一个长期使用的说法,即FOMC“预计通胀将回到2%的目标,劳动力市场将保持强劲”。声明指出,美联储“坚定致力于”实现这一目标。这似乎再次证明美联储对高通胀存在误判。

今年以来,美联储因对通胀和供应链的误判与行动迟缓饱受诟病。明明对记者表示,“去年鲍威尔和美联储一直认为通胀是短期的。当时他们可能认为通胀主要原因是油价高企、政策刺激导致消费需求激增。一旦回归正轨之后,这些因素就会消失,通胀也会回落。目前来看,这些判断都出现了比较大的问题。”

明明补充称,根据5月CPI的分项数据,美国5月住房价格、二手车价格都处于较高的水平,显示当前的美国通胀不是一个短期问题,这倒逼美联储不得已需要更大的力度来收紧货币政策,以抑制通胀。

胡捷向记者分析称,本轮通胀主要是由于石油和粮食供应短缺导致,压制通胀的最有效办法当属增大二者的供应量。但目前美国政府在缓解供应紧张方面尚无明确进展。退而求其次,联储通过加息抑制供给短缺型通胀,属于大炮打蚊子,效率低,因为需求过剩导致的通胀对于加息较为敏感,而供给不足导致的通胀对于加息则不太敏感。具体而言,能源和食品的基础需求刚性较大,与贷款成本的直接关联较弱。不过,持续加息的效应,会逐步外溢,最终对于能源和食品需求产生抑制。

事实上,美联储的接连误判已经导致市场对其专业性产生质疑。Zandi对记者表示,令人不安的是美联储似乎是正在即兴发挥货币政策。此次宣布利率决议之前,美联储只在过去几天内向一家媒体透露了加息75个基点的信号。这表明政策制定者没有一个清晰的策略来抑制高通胀,使经济免于衰退。因此,美联储决策潜在的失败概率、随之而来的经济衰退的风险高得令人不安,而且风险还在不断上升。

明明向记者指出,“市场对美联储的专业性和判断存有一定的质疑。自去年起,美联储的行动速度滞后于曲线,目前美联储正放手一博,加快修正自己的错误。目前需要观察快速加息能不能抑制住通胀,如果在6、7月份连续快速加息后,在9月之前能控制住通胀的话,那么后面局面可能比较好控制。否则的话,时间越久,付出的代价将越大。”

美国经济前景难料

随着美联储货币政策日益激进,且通胀持续高企,市场对美国经济发生衰退的担忧也在上升。不过,FOMC在会后声明里表态较为乐观。声明指出,“在第一季度小幅下滑之后,整体经济活动似乎已经回升。最近几个月就业增长强劲,失业率保持在低位。通胀仍然居高不下,反映出与疫情有关的供需失衡、能源价格上涨以及更广泛的价格压力。”

当地时间6月15日,亚特兰大联储通过其GDP追踪机构GDPNow发布的最新预测显示,美国第二季度的年化增长率为0,离负增长仅一步之遥。第一季度美国经济折合成年率下滑1.5%,一旦第二季度出现负增长,那么美国经济或陷入技术性衰退,因为连续两个季度负增长是判断经济衰退的常用经验法则。

近期,一系列令人担忧的信号也加剧了市场的担忧。目前,美国密歇根大学消费者信心指数为50.2,甚至低于2020年新冠疫情发生时和2008年雷曼危机发生时的数据,创下44年来的最低值。

此外,最新的零售销售数据也证实,至关重要的消费者支出正在走弱。

根据美国商务部6月15日公布的数据显示,美国5月整体零售销售额环比下降0.3%,家具和家居用品商店销售额下降0.9%,电子产品商店销售额下降1.3%。这凸显出美国消费者对非必需品的购物需求正在减弱,经济衰退的迹象逐渐显露。就业市场的复苏是美联储一直强调的一个亮点。然而,5月新增39万个非农就业岗位是2021年4月以来的最低水平。同时,平均时薪经过通胀调整后,同比下降3%。

在多重因素的叠加之下,美国经济“软着陆”的希望正在变得渺茫。

美联储在议息会议之后也继续下调今年经济增长预测:预计2022年GDP增长1.7%,今年3月预期2.8%;预计2022年失业率为3.7%,今年3月预期3.5%。

胡捷对记者指出,“加息对于失业率和经济增长的副作用不可忽略,虽然今年美国大概率会维持2%左右的GDP增长率,但明年上半年经济增长会明显放缓。”

明明也向记者表示,美国经济存在衰退的概率,但是基本不会出现2008年或者上世纪1980年经济大萧条或经济危机的情况。

Zandi则认为,美联储激进的加息政策降低了全球债券投资者的通胀预期。这些投资者认为,无论如何,美联储将在未来几年内成功地让通胀回落至目标水平。确认通胀预期意味着美联储更有可能在不将经济推入衰退的情况下成功降低实际通胀。“正如美国国债收益率曲线(10年期和2年期国债收益率之差)所显示的,投资者认为,未来几个月美国经济将大幅放缓,但不会出现衰退。不过,诸多经济趋势和数据仍有待观察。”

Zandi补充称,只要美联储继续加息,美股也会持续承压。如果事实证明美联储需要进一步加息来平抑通胀,或者美国经济陷入衰退,那么美股股价肯定会进一步下跌,标普500指数从高点到低点的跌幅将接近30%。

21综合自21世纪经济报道(施诗)、中新经纬、上海证券报、公开信息

(编辑:黎雨桐,曾静娇)