全网热议的中证1000指数衍生品怎么看?

于孝建

6月22日A股收盘后,中国金融期货交易所发布了《关于中证1000股指期货和股指期权合约及相关规则向社会征求意见的通知》。通知提到了中证1000股指期货合约的内容以及股指期权合约的相关信息,一下子火遍金融朋友圈。

多数朋友对中证1000指数衍生品的推出表示非常期待。

不少朋友表示,新的投资策略已经在路上,就等中证1000指数期货和期权的推出。

那么,中证1000指数相关衍生品的推出有哪些值得关注的呢?

1、中证1000指数衍生品的推出有何重要意义?

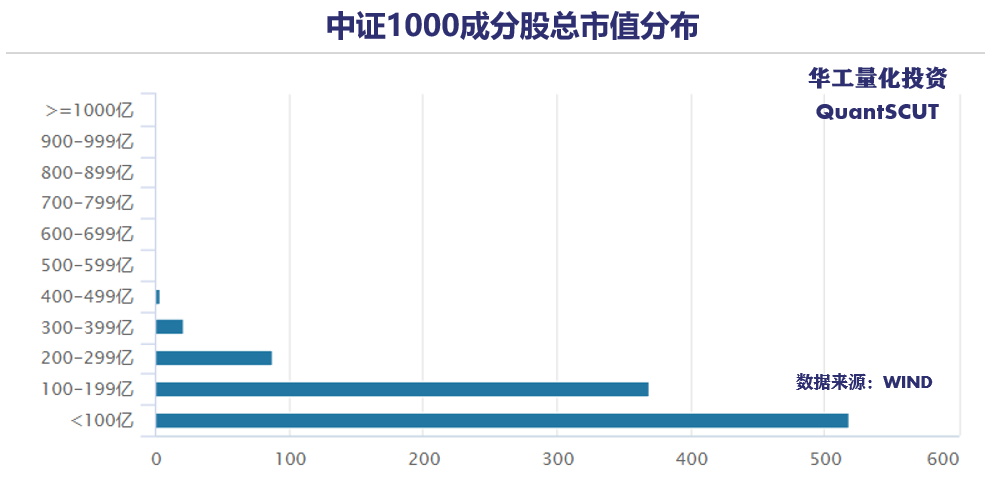

(1)中证1000指数期货的推出意味着我国A股超、大、中、小市值的指数期货都齐了。

我国最早于2010年4月推出了沪深300指数期货,是我国第一个场内的股票指数期货。沪深300指数代表大市值公司。此后,2015年4月又推出了上证50和中证500指数期货。这2个指数分别代表了超大市值和中等市值公司。今天发布的意见稿提到的中证1000指数,则是代表小市值公司。其中,成分股最大的市值为452亿元,最小的市值为30.55亿元,有518家公司市值低于100亿元。

(2)中证1000指数衍生品的推出提供了风险对冲工具,有利于进一步扩大中证1000指数基金产品的投资规模。

我国目前公募类中证1000指数产品共有33只,其中20只是2021年以后成立。最新产品规模总计为91亿元,占所有公募指数基金规模的0.39%。从规模总量占比来看,中证1000指数产品远远小于沪深300和中证500。

从私募的产品来看,这2年也是中证1000指数产品的快速发展期。不少私募发行了中证1000指数增强产品。但中证1000从去年12月的8082点高点一路下跌到今年4月底的5164点,回撤幅度达36%。中证1000指数产品的投资者亏损巨大。这一定程度上和缺乏相应的风险管理工具有关。

因此,中证1000指数期货和指数期权的推出,为投资者提供了一个风险对冲的工具,有利于扩大中证1000指数类产品的规模。

(3)中证1000指数衍生品的推出有利于丰富投资策略。

早在2010年沪深300指数期货的推出,我国市场开始出现了量化对冲产品,即做多股票,做空股指期货的策略。但多数策略是做多中小盘股票,然后再做空沪深300指数期货,有较大的市值风格暴露。2015年中证500指数期货推出后,国内开始出现了市值中性化对冲策略。

此次中证1000指数期货和期权的推出,有利于管理人提供更为丰富的策略产品,如将中证1000指数增强策略叠加中证1000指数期货对冲风险,构建中性化策略,获取稳健的超额收益。一些具有丰富期权交易经验的投资者,也可以采用叠加期权策略,对原有的多头策略进行风险保护,形成风险可控的投资策略。

2、中证1000指数衍生品的推出会产生期货贴水吗?

股指期货贴水是指股指期货的价格低于股指的价格。自2015年期货交易受限后,市场长期存在期货贴水现象。这直接增加了股指期货的对冲成本。另一方面,也衍生出了一个国内特有的策略——滚动吃贴水策略,即,滚动持有中证500指数期货的多头,赚取期货贴水的收益。那么,中证1000指数期货上市后,是否也会存在期货贴水现象呢?或者是否也衍生出滚动吃中证1000指数期货贴水策略?

(1)就目前的市场点位推出中证1000指数期货,可能出现期货弱贴水现象。

产生期货贴水的原因来自于多个方面,如成分股分红、市场看空情绪、市场流动性、有限套利等。

期货推出上市的市场点位会是期货贴水的一个影响因素。如果市场处于高位,利用指数期货进行做空保护居多,会导致期货处于贴水状态。

沪深300指数期货2012年4月上市后,处于弱贴水状态。而中证500指数期货2015年4月上市之初,恰逢市场暴涨阶段,IC1505跌水达到200之多。

关于中证1000指数期货目前只是发布了征求意见稿,至于上市的日期,还没有最终敲定。就目前市场而言,经历过前期风险释放后,推出中证1000指数期货,从投机的角度,并不会导致多空力量失衡,市场最多出现弱贴水现象。

(2)如果更多对冲策略转向用中证1000指数期货作为对冲工具,叠加流动性原因,可能会导致期货贴水增大。

中证1000指数期货的推出,会丰富市场对冲策略。不少采用中证500对冲的策略,可能会转向采用中证1000指数期货进行风险对冲。此时,若市场流动性不够充分,会导致做空的力量占主导,从而导致中证1000指数期货出现较大贴水。

改善流动性不足的局面,则是需要更多的做市商进入市场,提供流动性。当然,贴水的加大,本身也会吸引一部分吃贴水的投资者入场做多期货。从而维持贴水在一个较为合理的水平。

3、为什么此次同时考虑推出中证1000指数期权产品?

同时推出股指期货和股指期权,这在历史上从未有过。目前指数类期货和期权仅限于沪深300指数,前后推出的时间相差了7年。上涨50指数期货有相关的指数ETF期权,但也并非同一交易所推出,前者是中金所的产品,后者是上交所的产品。

此次同时针对中证1000指数推出期货和期权产品,属于历史首次。为什么要同时推出呢?

(1)股指期权的推出可以更好地丰富期货的运用。

股指期货是线性产品,期权是非线性产品。两个产品都是中金所推出的金融产品。利用期货和期权的收益风险特征,投资者可以构建更为灵活的策略。利用期权可以很好地丰富期货的运用。

(2)可以通过股指期权合成期货,对期货的升贴水进行套利。

中证500指数期货至今未推出相应的期权产品。即使市场上有贴水,但由于融券做空股票难度和成本都很大,导致期货贴水无法通过套利的方式消除。缺乏期权产品,也意味着无法采用期权合成期货空头来进行无风险套利,这也就导致中证500期货贴水长期存在。

目前沪深300指数期货有对应的场内指数期权,而且都是中金所的产品,一定程度上,投资者可以通过期权合成期货的方式进行升贴水套利,因此,沪深300指数期货的升贴水相对比较合理。

此次,同时推出中证1000指数期货和期权,应该也是考虑了套利的便利性,有利于维持期货升贴水在合理的水平。

4、中证1000指数期权都有了,中证500指数期权还远吗?

如果中证1000指数期货和期权一起推出,大家势必会关心中证500指数期权的推出。我们相信中证500指数期权应该不会远。毕竟期权对期货有非常多的辅助作用。而且中证500的指数基金也是非常之多。中证500指数期权未来可期。

5、中金所还会有什么其他指数衍生品要推出?

按照国外期货交易所的产品发行类别,除了市场指数这类宽基指数期货和期权产品外,还有行业指数这类期货和期权产品。未来大家或许会看到食品医疗、金融、新能源这类指数衍生品。也可能会看到科创50、创业板50这类指数衍生品。

相信未来,中国的金融衍生品大家族成员会越来越多。

声明,本文内容仅用于分析参考,不构成投资建议。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,我们不承担任何法律责任。

(作者:华工量化投资 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。