行业风口|供应紧张局面未见缓解,多晶硅价格再创新高,硅料赛道谁能胜出?

南方财经全媒体 资讯通研究员赵阳 实习生倪畅 综合报道

6月22日,中国有色金属工业协会硅业分会公布最新的多晶硅报价。

本周国内多晶硅价格延续涨势,涨幅环比略有增大,单晶复投料、单晶致密料、单晶菜花料成交均价涨幅都在1.6%左右。最高成交价刷新了去年11月创下的27.5万元/吨的历史高点,首次站上28万元/吨。

图源:硅业分会

此外,值得注意的是,继上周与青海高景签下509亿元长单后,通威股份(600438.SH)再获大单。据统计,近三个月内,隆基绿能、青海高景、云南宇泽向通威股份共计买入未来四年的58.08万吨多晶硅。

安泰科表示,预计今年三季度国内硅片企业扩产增量对硅料的需求不断增加,同期国内部分多晶硅企业临时检 修计划增多,行业总体供应短缺的局面短期内将愈发凸显。

需求端:供应紧张局面未见缓解,硅料价格上探到新高位

国家能源局发布的统计数据显示,5月国内光伏新增装机6.83GW,同比增长141.34%,环比增长86%;1-5月,光伏累计新增装机23.71GW,同比增长139.25%。尽管硅料价格维持强势高位,国内分布式装机、海外需求依旧旺盛。

在下游需求持续增长的大背景下,硅料价格上探到新高位。中信证券指出,硅料价格持续上行主要是因为两点:

需求的旺盛:印度市场、欧洲市场和国内分布式光伏市场持续火爆;

硅片产能的继续扩张:隆基绿能、中环股份、上机数控、双良节能等企业延续硅片产能的扩张。

图源:21世纪经济报道

供给端:高利润强刺激,新产能项目井喷,硅料远期供应充裕

国海证券认为,高价下硅料环节利润率大幅提升,短期处于相当高的盈利水平状态。从部分上市主要企业财报来看,

通威股份2021年硅料业务毛利率达到66.7%;

盈利水平相对较低的新特能源也达到58.7%;

大全能源自2021Q2开始的4个季度平均毛利率达到68.1%。

随技术工艺及设备的成熟,新建设产能的单位成本还有持续向下空间,若能及时投产则可带来高额回报。

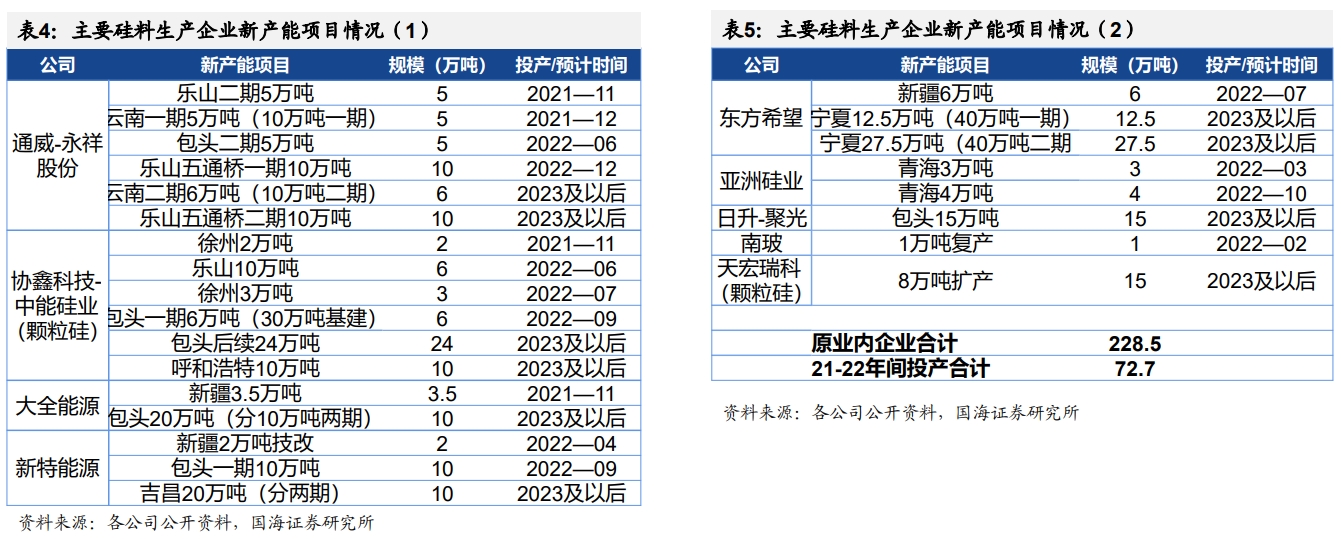

此外,受当前高额利润水平和良好远期需求前景驱动,业内企业纷纷大幅增加新产能建设力度,本轮已公开规划的项目合计月228.5万吨,其中预计72.7万吨将在2021-2022年间投产,中远期来看硅料产能规划充裕。

投资策略

中信证券指出,展望2022年第四季度,尽管硅料可能迎来阶段性扩产小高峰,但随着光伏进入装机旺季,以及国内地面电站潜在的开工潮,硅料实际供需或仍然相对紧张,预期硅料价格降幅相对有限。目前来看,硅料仍将是光伏主产业链中供应最紧张、产能弹性最小的环节。

浙商证券认为,考虑产能释放节奏无法在短期内有效缓解供需关系,预计多晶硅价格2022年将维持相对高位,2023年硅料供给将保持偏紧状态。

国海证券认为,从长期来看,高额的利润实际已经推动了硅料行业的大规模扩产,无论是原业内企业亦或是新进入者,已规划的产能数倍于去年行业需求,但暂且还受制于建设和投放节奏。此外“颠覆式”新技术的引入和下游切片、电池环节技术的进步,也将带来等效供应增量,而在明年来看预计硅料产能就会进入较为充裕宽松的状态。届时,硅料价格居高不下的情况有望得到缓解,将推动产业链盈利向中游组件环节传导。

机构关注个股

通威股份(600438.SH):公司做出4年产能规划,专注于硅料及电池片环节的产能建设。其中规划2023年硅料、电池片产能分别达到22-29万吨、80-100GW。截至2021年底,公司实际建成硅料产能18万吨、电池片产能45GW,实现2021年度规划目标。目前公司在建硅料产能17万吨,预计2022-2023年投产。

合盛硅业(603260.SH):公司为我国工业硅及有机硅行业龙头,截至2021年年底,公司具备工业硅产能79万吨/年,有机硅单体产能93万吨/年。未来产能扩张后,营业收入有望进一步增长。

晶澳科技(002459.SZ):公司为国内光伏行业龙头企业之一,公司主营业务为太阳能硅片、电池及组件的研发、生产和销售,以及太阳能光伏电站的开发、建设、运营等业务。6月22日,公司公告拟26.22亿元扩建产能,对象为扬州10GW高效电池项目。

(报告来源:海通证券、东方证券、申万宏源、中原证券、国盛证券、中信证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:赵阳,实习生倪畅 编辑:崔海花)