2022年房地产专题一: “地产硬着陆”防范策略、红线政策下的合规路径与企业评级框架

一、监管预期增强,房地产行业后周期底部信号加强

1.1 央行政策驱动:释放积极改革信号

三条红线实施一年以来,房地产行业融资难与销售难成为了困扰房企最核心的难题。虽然在今年一季度房地产融资环境相对宽松,地产信托增量变大,土地市场热度提升,宏观杠杆率也开始飙升。但好景不长,房地产市场隐现出的小阳春被迅速遏制,监管开始加强对地产融资端的限制。同时也是自收紧公司债、信托融资、银行贷款后又一控制房企融资的举措,房地产企业几乎所有的融资渠道都受到全面调控,从而全面地改变了传统的资金结构,房企内部现金流销售回款成为了部分房地产企业重要的资金来源。

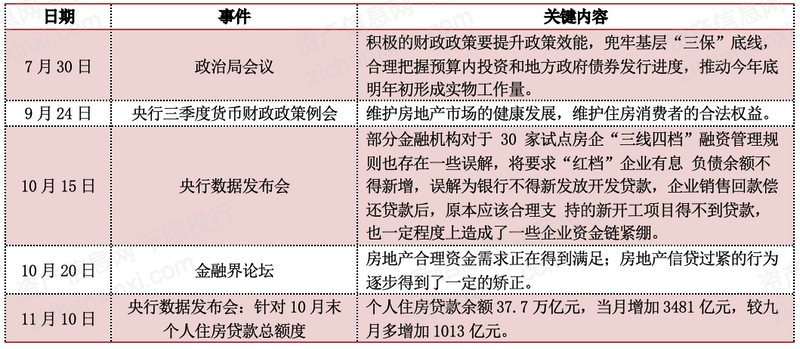

近期,央行多次近期释放宽松信号,地产融资链条或有望实质性放松:三条红线实施一年以来,房地产企业融资难与销售难问题成为困扰房企的最核心难题,地产链下游的建材行业同样承压明显。央行三季度货币政策例会、央行数据发布会、金融街论坛等均释放了宽松信号,地产融资链条有望实质性放松,建材行业等产业链上游企业的股价对此反应较强烈。

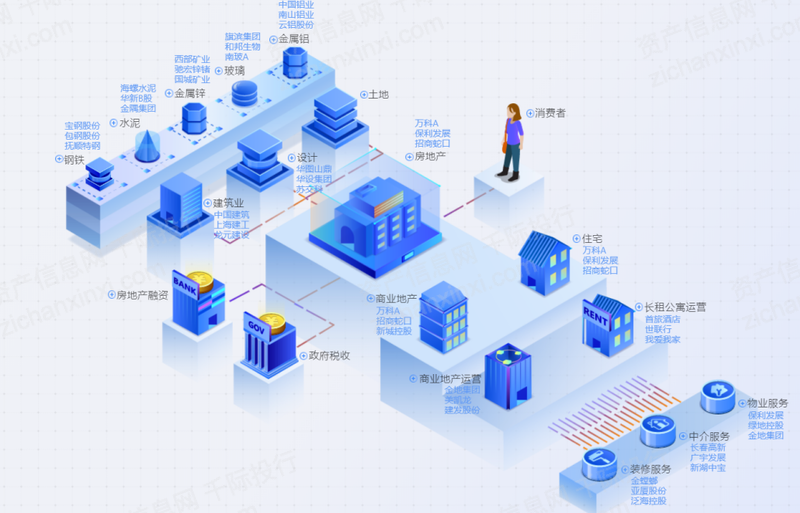

图 1 房地产行业产业链示意图

信息来源:千际投行 资产信息网 iFinD

与此同时,今年一季度以来,个人住房贷款量持续增大,但地方加强预售款监管削弱利好:11 月 10 日,央行通过微信公众平台公布了 10 月个人住房贷款数据:余额 37.7 万亿元,当月增加 3481 亿元,较九月多增 1013 亿元。

这是央行首次披露单月个人住房贷款融资月数据。十月份个人住房贷款增量较大,显示居民房贷放松,有利于地产加速销售回款。但同时,据澎湃新闻不完全统计,8 月份以来,北京、上海、重庆等 10 城陆续出台相关政策,加强了对新建商品房预售行为的监管,或一定程度上削弱了个人住房贷款增量带来的利好,也对房地产行业发展带来了一定的积极信号。

表 1 近期中央多次释放房地产融资宽松信号

信息来源:千际投行 资产信息网 iFinD

最近一个月内召开了四次国家层面的房地产企业座谈会。座谈会目的在于:1)听取企业对近期经营 中存在的问题以及政策的意见,为决策提供参考;2)关注房企融资情况。房地产企业的经营情况得 到普遍关注。房地产企业在座谈会上表达了在“房住不炒”的前提下适当放松融资限制的希冀;金融机 构的诉求则集中在解决目前悲观的市场预期,缓解地产上下游的经营压力上。

通过房企企业座谈会的形式传递政策要求:

信息来源:千际投行 资产信息网 iFinD

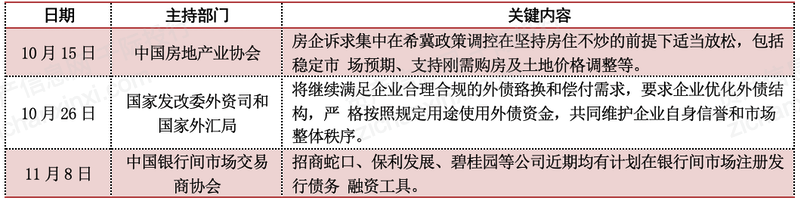

十月社融企稳,专项债显著加速,资金链或缓解:10 月社融增量为 1.59 万亿元,比上年同期多 1970亿元,比 2019 年同期多 7219 亿元,其中,对实体经济发放的人民币贷款增加 7752 亿元,同比多增1089 亿元。10 月社融存量增速企稳,地产资金链压力或放缓。730 政治局会议后,专项债发行显著提速,9 月发行 6013 亿元,速度显著加快。根据《21 世纪经济报道》消息,近期监管部门要求,各地剩余新增专项债券额度需于 11 月底前发行完毕,不再为 12 月预留专项债额度。今年下半年专项债提速有望在 2022 年 H1 形成实物工作量,利好建材行业水泥需求。

图 2 社融存量增速触底企稳

信息来源:千际投行 资产信息网 iFinD

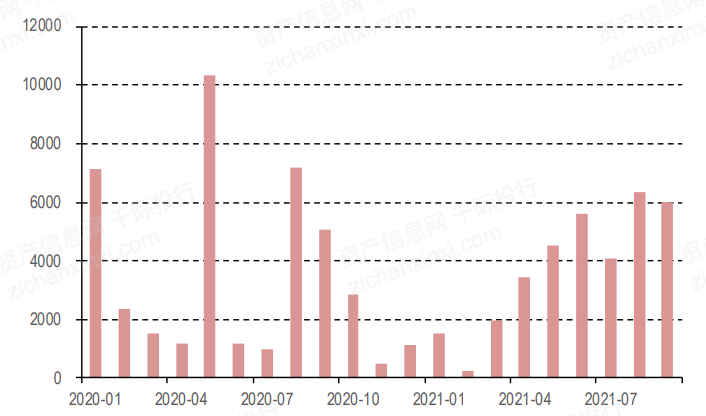

图 3 下半年转向债发行显著提速(单位:亿元)

信息来源:千际投行 资产信息网 iFinD

地产融资政策放松可能性较大,社融企稳与专项债发行加速有望缓解上游资金压力,水泥有望受益。水泥行业受地产链融资收紧,施工方资金紧张,开工低迷影响,今年业绩表现一般。地产融资政策放松预期升温后,水泥需求有望加强。同时,随着能耗管控加强、煤价回落、产能臵换标准趋严,明年水泥价格有望上行,龙头企业盈利能力有望增强。水泥板块目前处于估值低位,有望迎来反弹。

1.2 行业宏观分析:基本面仍然持续下行、销售投资持续走弱

房地产行业基本面持续下行,在“房住不炒”政策框架下, 短期政策纠偏,融资端边际改善,但是供需两端的悲观预期,需要更多的托底政策来扭转,预计短期内基本面表现仍不乐观,当前板块估值处于底部,短期估值的修复可能比较少。从全产业链角度来看,目前上下游仍然存在一定的投资机会:

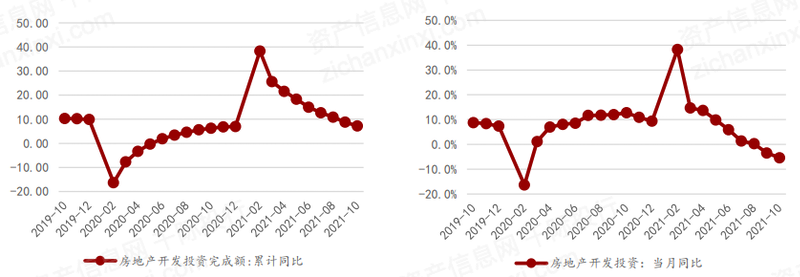

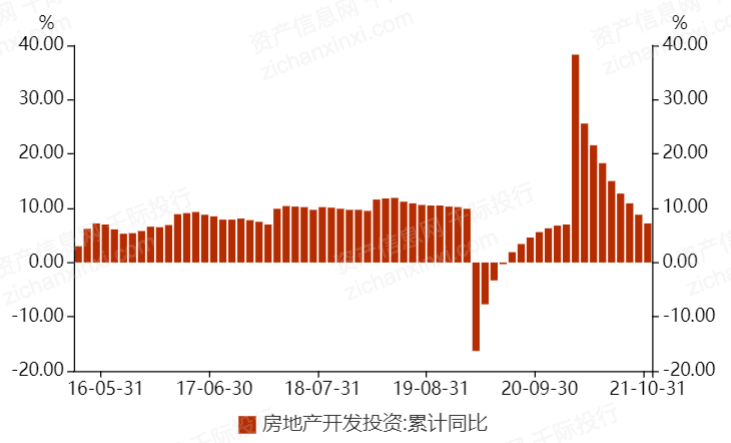

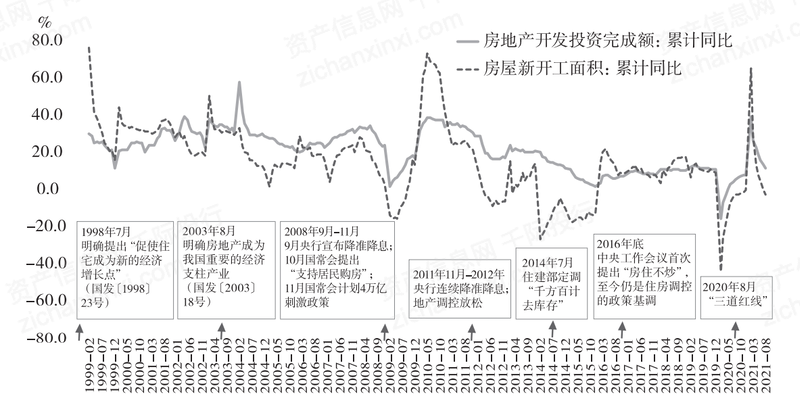

投资:施工和土地市场持续降温拖累房地产开发投资增速下降,投资单月同比增速下滑幅度扩大。1-10 月房地产开发投资完成额累计同比增长 7.2%,较前值回落 1.6pct,10 月单月同比增速为-5.4%,增速下滑幅度扩大。

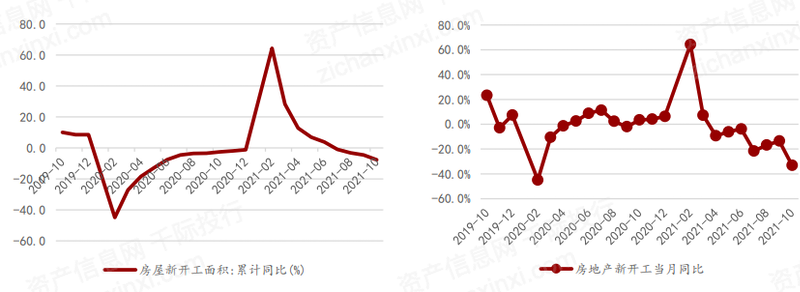

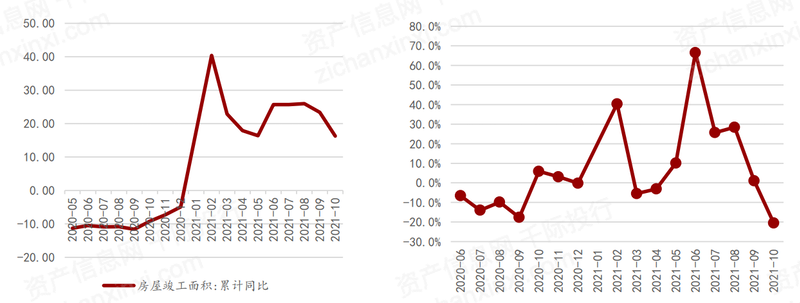

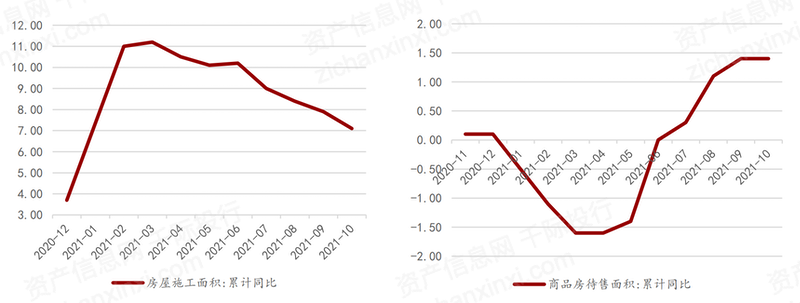

开竣工:房地产企业资金面持续承压下新开工面积持续下滑,竣工面积增速亦受到拖累,单月同比增速下滑明显。1-10 月施工面积累计增速为 7.1%,较前值下降 0.8pct。10 月新开工面积同比下降 33.1%,连续 7 个月负增长,1-10 月累计增速为-7.7%。10月竣工面积同比下滑 20.6%,由正转负,1-10 月累计同比增长16.3%,较前值下降 7.1pct。

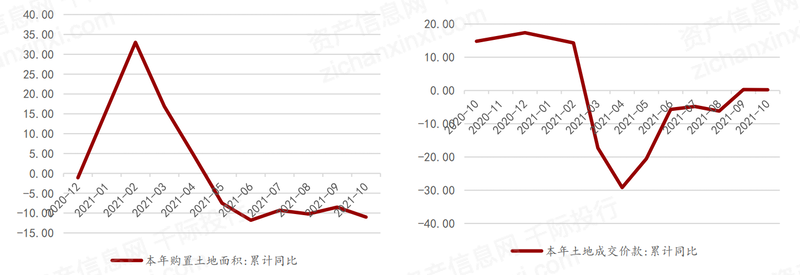

土地:资金面紧张叠加集中土地供应新政,土地市场仍然低迷,土地成交价款同比增速维持低位,土地购置面积持续下滑。10 月单月土地成交价款同比下滑 0.38%,由正转负,1-10 月累计同比增长 0.2%,较前值回落 0.1pct。10 月土地购置面积同比下滑-24.2%,下滑幅度扩大 22.1pct,1-10 月累计同比下滑 11%,较前值下滑幅度扩大 2.5pct。

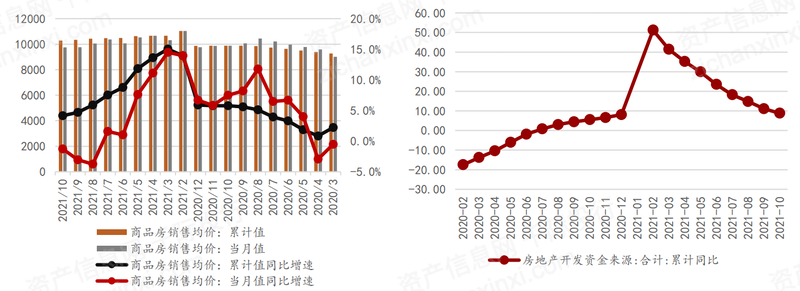

销售:销售同比增速下滑幅度扩大。10 月销售面积和销售金额同比分别下滑-21.7%和-22.6%,1-10 月累计同比增速分别为 7.3%和 11.8%,较前值分别回落 4pct 和 4.8pct。销售均价 10 月同环比继续下跌,1-10 月累计销售均价同比增速为 4.2%,涨幅持续收窄。

资金:房企资金面压力仍然较大。1-10 月到位资金来源同比增速为 8.8%,较前值回落 2.3pct,其中国内贷款/自筹资金/定金及预收款/个人按揭同比分别-10%/+5.1%/+21%/+9.7%,较前值变动-1.6pct/-1pct/-4.6pct/-1pct。

图 4 房地产开发投资累计同比增速与当月同比增速

信息来源:千际投行 资产信息网 WIND金融终端

图 5 房屋新开工面积累计同比增速(%) 与当月同比增速

信息来源:千际投行 资产信息网 WIND金融终端

图 6 房屋竣工面积同比增速

信息来源:千际投行 资产信息网 WIND金融终端

图 7 房屋施工/待售面积累计同比增速(%)

信息来源:千际投行 资产信息网 WIND金融终端

图 8 土地购置面积累计同比增速 & 土地成交价格累计同比增速

信息来源:千际投行 资产信息网 WIND金融终端

图 9 销售均价累计及当月同比增速 & 开发资金来源

信息来源:千际投行 资产信息网 WIND金融终端

图 10 房地产开发投资(累计同比)

信息来源:千际投行 资产信息网 iFinD

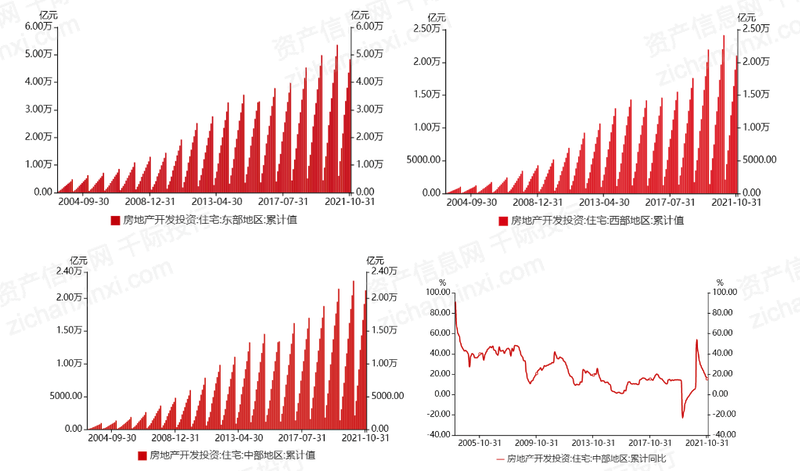

图 11 东部 & 西部对比

信息来源:千际投行 资产信息网 iFinD

1.3 地产公司良性反馈:行业底部信号加强

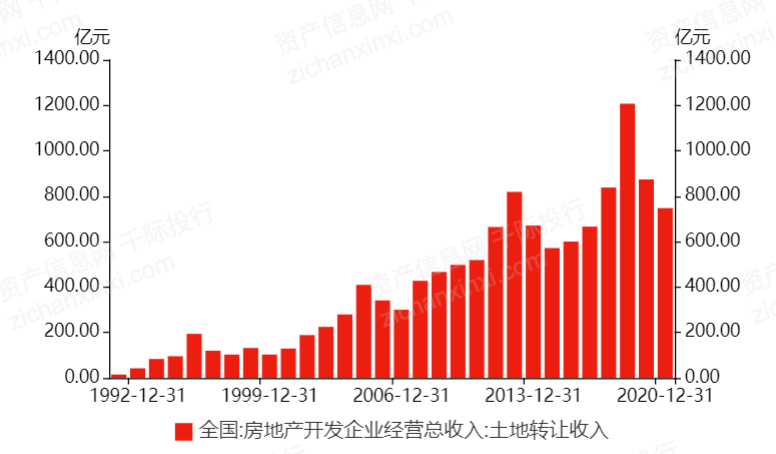

1998年至2004年之间,可以认为是市场化初期,我们摘取了两个比较重要的角度,分别从销售面积增速,销售价格增速看,年均增长均在20%以上。2004年8月31日其他土地出让方式的终止在一定程度上降低了炒地皮等不规范行为,招拍挂成为主流,行业开始进入一个相对规范化发展时期。

图 12 全国房地产开发经营总收入:土地转让收入—对标规范化发展

信息来源:千际投行 资产信息网 iFinD

2005-2007年房价快速上涨,为了稳定住房价格。可以看看当时都采取了哪些措施。2005年国务院发布8号文,随后央行、税务部两部门分别出台了金融和税务政策,如房价上涨较快的地区个人贷款最低首付比例从20%提升到30%、加息、个人购买不足2年的住房对外销售的,全额征收营业税等措施控制房价。

2009的四万亿放松政策在金融政策上,自住型住房贷款利率打7折,降低首付比例,最低2成,下调房地产项目最低资本金比例到30%,下调法定准备金率至15.5%。首次购买90平以下普通住房的,契税税率下降至1%,免征印花税、土地增值税、个人销售2年以上普通住宅的免征营业税。2009年房价大涨,全国平均房价上涨23.3%,上海达到了56.7%。

2010年开始的调控 以2010年4月国务院的国十条为起点,金融、税收等政策手段再次出现,首付比例调整到30%以上;二套房首付比例不低于50%,开始在上海重庆试点房地产税,北京等地颁布家庭限制购房套数政策。

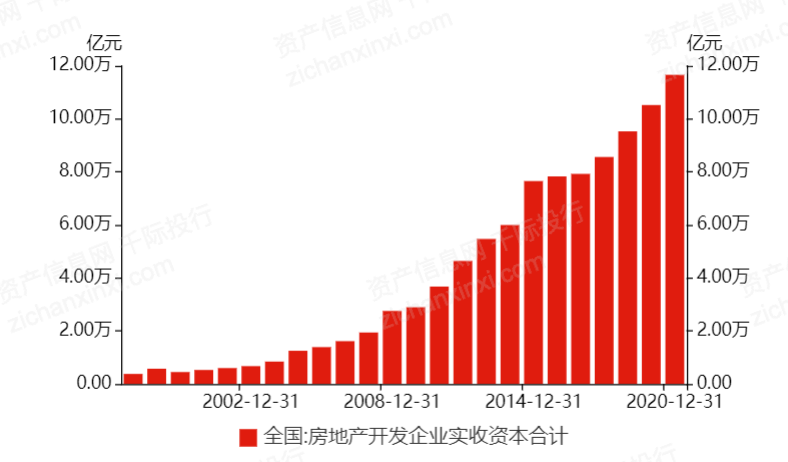

图 13 房地产行业实收资本合计

信息来源:千际投行 资产信息网 iFinD

2014年放松调控 通过调整房贷利率下限,二手房营业税免征年限缩短、下调契税,下调二套房首付比例至4成,从2014年11月至2015年底6次下调存贷款基准利率等方式刺激房地产。2015年12月中央经济工作会议强调“化解房地产库存。”

二、“3+2”道红线政策下的合规路径分析

2.1 三道红线:行业去杠杆长效机制凸显

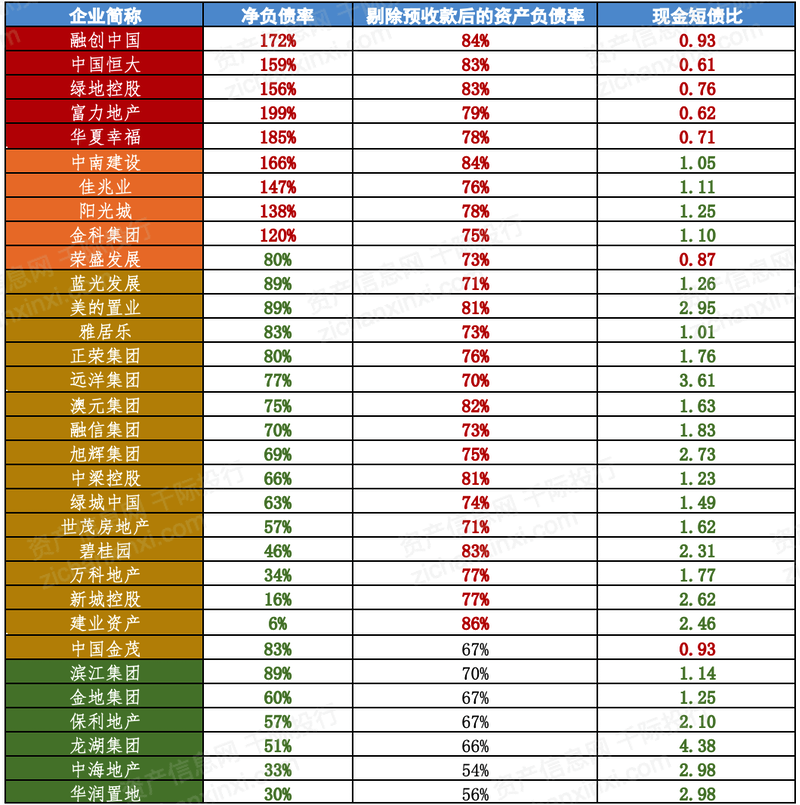

房地产融资监管新规传闻近期出台了。要求控制房地产企业有息债务增长,并设置了“三道红线”。

红线一:剔除预收款的资产负债率不得大于70%;

红线二:净负债率不得大于100%;

红线三:现金短债比不得小于1倍。

根据“三道红线”的触线情况,将房企分为“红、橙、黄、绿”四档:

红色档:如果三条红线都触碰到了,则不得新增有息负债;

橙色档:如果碰到两条线,负债年增速不得超过5%;

黄色档:碰到一条线,负债年增速不得超过10%;

绿色档:三条线都未碰到,负债年增速不得超过15%。

图 14 TOP30 房地产企业:三道红线结果—基于政策的评级

信息来源:千际投行 资产信息网 iFinD

这是监管部门第一次明确了房企举债的标准。以往收紧房企融资,都是模糊化的,也是有漏洞可钻的;但是有了这三道明确的红线标准,漏洞几乎被彻底堵上。不仅控制信用债,还要对信托、资管产品和海外融资,进行全方位的监管。

红线1指标:剔除预收款后的资产负债率=(总负债-预收)/(总资产-预收)

红线2指标:净负债率=(有息负债-货币资金)/合并权益

红线3指标:现金短债比=货币资金/短期有息债务(来自亿翰智库)

红线2指标口径:合并权益指合并报表的总权益,包括永续债与少数股东权益。

在“三道红线”的监管要求下,TOP500房企杠杆率有所降低,降杠杆初显成效。长期偿债能力方面,TOP500房企2020年资产负债率均值为78.77%,较上年下降0.89个百分点,为2012年以来首次下降。净负债率均值为85.08%,较上年下降11.62个百分点,相比2019年也有大幅改善。短期偿债能力方面,2020年TOP500房企短期偿债能力略有下降,流动比率均值为1.40,较上年下降0.05,速动比率均值为0.49,与上年持平。

图 15 Top房企平均偿债能力指标对比图

信息来源:千际投行 资产信息网 iFinD

龙头房企信誉较好,积极推动销售回款,风险管控能力较强,部分中小房企受融资渠道收紧、销售回款缓慢,前期拿地成本较高的影响,债务风险有所积累,需警惕资金链风险。

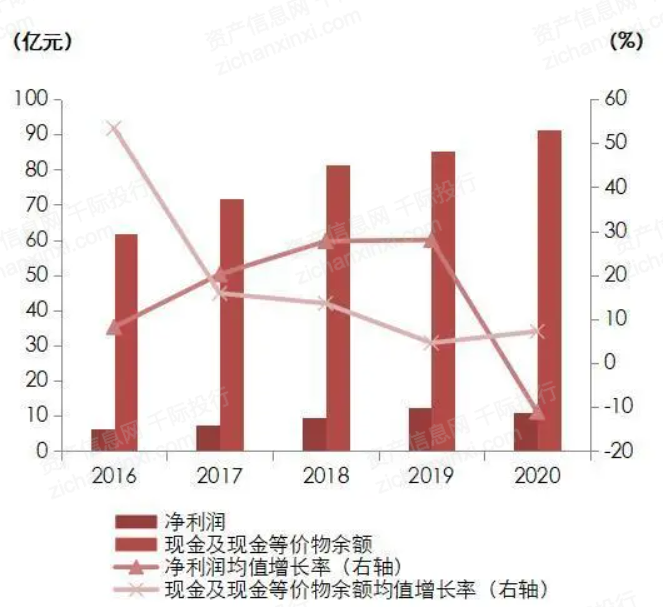

在营收和利润方面,TOP500房地产开发企业2020年营业收入均值达183亿元,较上年增长10.36%。营业成本均值139亿元,较上年提高17.05%。近两年来,营业收入均值增速、营业成本均值增速均处于下滑趋势,营业收入增速不及营业成本增速。净利润均值达11.01亿元,同比下降11.08%,净利润均值增速近年来首次为负。报告还指出,利润空间收窄,房企总资产逐年上涨,尤其近两年房企的净利润增幅不及资产增幅,导致总资产收益率下滑。

图 16 TOP房企绝对盈利能力对比图 基于政策要求2016-2020

信息来源:千际投行 资产信息网 iFinD

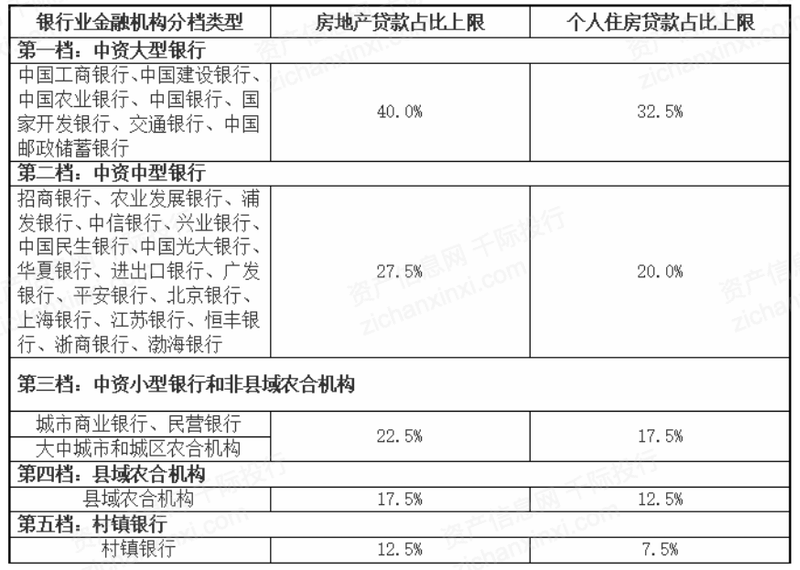

2.2 银行业贷款政策:两道红线——房地产信贷政策收紧一脉相承

2016年年底,广州、南京等市便严审购地资金来源,要求土地竞买资金必须使用自有资金。2019年5月,银保监会下发“23号文”,要求商业银行、信托、租赁等金融机构不得违规进行房地产融资,严格限制信托资金池业务,严禁信托资金进入房地产领域,就此开启房企融资调控的大幕。同年7月,发改委完善房地产企业发行外债备案登记管理,严令房企发行外债只能用于置换未来一年内到期的中长期境外债券。

2020年8月20日,住建部、央行召开重点房企座谈会,对房企有息负债规模设置了“三道红线”:其一,剔除预收款后的资产负债率大于70%;其二,净负债率大于100%;其三,现金短债比小于1倍。依据“三道红线”触线情况,12家试点房企将划分为红、橙、黄、绿四档,分档设定有息负债的增速阈值。11月25日,多家信托公司收到来自监管部门的窗口指导,要求严格压降融资类信托业务规模。按照年初规划,2020年全行业压降1万亿具有影子银行特征的融资类信托业务。

此番新政再推房地产贷款集中度管理的两道红线,银行业金融机构将划分为中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构和村镇银行五档,房地产贷款占比上限分别为40%、27.5%、22.5%、17.5%和12.5%,个人住房贷款占比上限则分别为32.5%、20%、17.5%、12.5%和7.5%。

图 17 两道红线影响的贷款政策

信息来源:千际投行 资产信息网 iFinD

在实际的执行层面,房地产去杠杆并非政策急转弯,而是分别设置2年、4年不等的业务调整过渡期,更利于引导银行业金融机构逐级压降房地产相关信贷规模,避免因短期政策过度收紧波及正常的房地产信贷需求。2020年12月末,对于房地产贷款占比、个人住房贷款占比超出管理要求,在2个百分点以内的调整过渡期为2年,在2个百分点及以上的调整过渡期则为4年。

三、新冠疫情冲击下“地产硬着陆”防范策略

图 18 房地产开发投资完成额与房屋新开工面积累计同比

信息来源:千际投行 资产信息网 iFinD

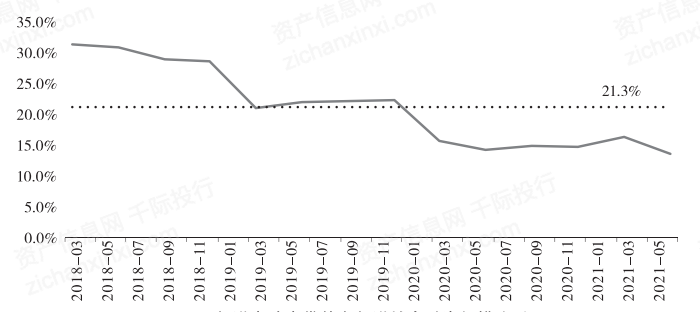

2018年以后,房地产投资和背后的居民贷款稳定增长是稳定经济的重要力量,不仅起到了稳定总需求的作用,同时还保住了社会融资规模,房地产开发投资从2018年的12.0万亿元稳步上涨到了2020年的14.1万亿元,年均增长率为8.8%,对固定资产投资形成了一定的有效支撑,特别是在2020你以来的新冠疫情的冲击作用下,房地产投资的增速发展较快,2020年1-6月同比增长较年初的-16.3%回到了正1.9%,在消费不振、制造业投资恢复较为缓慢的情况下,对经济复苏发挥了非常重要的作用,2018年至2021年二季度,主要的金融机构新增房地产贷款(包括房地产开发贷款、新增房地产贷款和个人购房贷款),占新增社会融资规模比重的均值为21.3%。

图 19 新增房地产规模占新增社会融资规模比重

信息来源:千际投行 资产信息网 iFinD

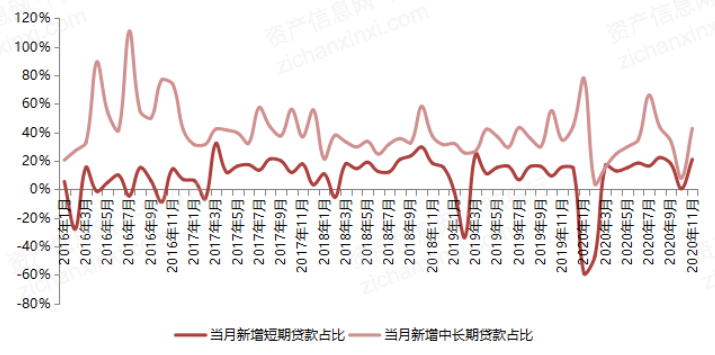

值得担忧的是,2020年11月,金融机构新增贷款11792亿元,其中住户部门新增短期贷款2485亿元,占比约21.1%,住户部门新增中长期贷款5048亿元,占比约42.8%,真实反映 居民仍在加杠杆购房,并有加剧的迹象。

图 20 居民部门当月新增短期及中长期贷款占比

信息来源:千际投行 资产信息网 iFinD

房企表内融资或将不断收紧,严控有息负债规模增长上限。尤其是那些橙档、红档房企,为了确保有息负债规模低增长甚至不增长,表内融资规模增长空间将明显受限。 表外融资或将成为下一阶段重点监管领域,严防信托、保险等资金违规进入房地产行业。

受此影响,房企仍需积极营销抢回款,并全面提升产品力。一方面,营销能力的强弱很大程度上决定未来房企业绩表现,除了传统的营销模式,房企还需开辟线上营销新战场,竭力抢收回款。另一方面,产品力将是企业核心竞争力的重要表现,房企仍需主动迎合需求端的特征及新变化趋势,优化产品供给,实现产品力全面升级。

居民部门也将转向稳杠杆乃至去杠杆,确保居民杠杆率和负债率不再继续上升。随着2021年央行货币政策或将逐渐回归中性, 房地产限贷政策整体易紧难松,热点城市不排除进一步加码的可能性,涉及适度调升二套尤其是非普通住房首付比例等。房贷利率或将适度上调,首套尤其是二套房贷利率或将再次步入上升通道。并 强化购房资金监管,严查首付款资金来源,严防首付贷、消费贷、经营贷等违规挪用于购房消费。

四、国内主要房地产厂商评级框架

4.1 国内主要房地产厂商一览表

图 21 国内主要房地产厂商

信息来源:千际投行 资产信息网 iFinD

4.2 针对房地产厂商的评级指标结构

图 22 企业评级分析框架

信息来源:千际投行 资产信息网 iFinD

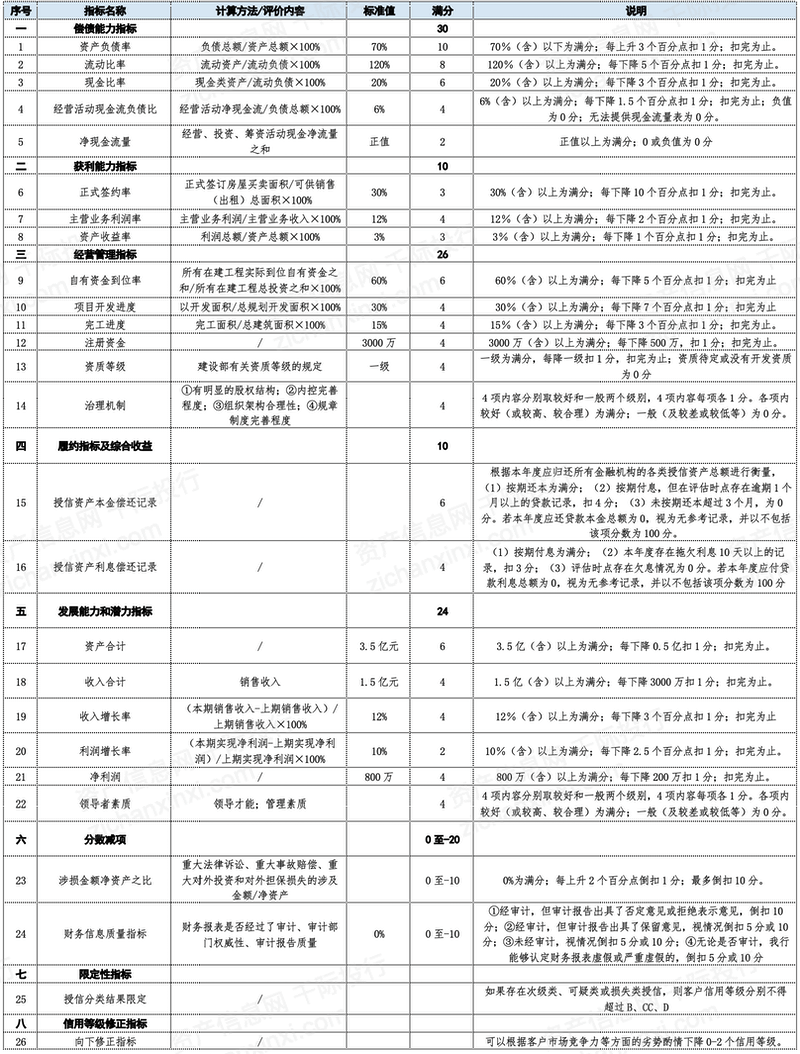

图 23 房地产开发业企业信用评级指标体系与计分标准表

信息来源:千际投行 资产信息网 iFinD

表 2 评分表

信息来源:千际投行 资产信息网 iFinD

(作者:千际投行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。