昨日A股集体收跌,沪指失守3400点。建筑、房地产、水务等板块午后局部逆势拉升,汽车类、HJT电池板块跌幅继续扩大。沪深两市成交额连续第五个交易日突破1万亿元。个股呈普跌态势,两市合计近3900家个股下跌。

隔夜外盘

美股收盘指数涨跌不一,道指涨近百点勉强守住31000点关口。麦当劳涨1.98%,微软涨1.47%,领涨道指。能源、银行及中概股普跌,中概旅行服务股续涨,途牛涨近10%,欧股主要指数收盘普跌。

重磅资讯

1、百亿私募业绩大回血!各大机构积极看多A股

数据显示,6月以来,共有11家百亿私募的收益率超过10%,包括景林、源乐晟、泓澄、盈峰等一批股票多头私募,业绩纷纷出现大幅回升。其中,衍复、明汯、诚奇等多家百亿量化私募年内业绩转为正收益,蒋峰掌舵的盈峰则成为为数不多转为正收益的股票多头私募。

6月以来,股票私募仓位指数持续回暖。其中,百亿股票私募加仓力度最大,仓位指数为73.31%,环比加仓了1.97%。

随着市场趋稳,投资者情绪大幅回暖,各大机构纷纷看多下半年A股的表现。

兴业证券全球首席策略分析师张忆东:中国股市现在的性价比可以说是全球最好的,特别是港股。不只是跟海外相比,跟自己相比,估值也属于历史的低位,随着基本面改善,性价比非常高。“长期看,中国股市最大的机会就是三大科技——能源科技、信息科技、国防科技。对于下半年的传统板块,优先看好港股,因为港股比A股更便宜。”

安信证券首席经济学家高善文:市场仍然处在一个比较正常的、由估值修复和基本面因素改善所推动的正常反弹进程之中。从交易面、基本面等等的情况来看,这样的反弹还会继续维持较长的一段时间。

私募大佬管华雨:上半年市场风险释放比较充分,站在这个时间点上,随着经济、政策和形势的推移,加上前期市场调整比较充分,对市场转向偏乐观,压制市场的因素已经过去或者正在过去,现在市场进入中期布局的好的时间点。

星石投资副总经理、首席研究官方磊:目前股市其实还是比较标准的反弹,但是现在从整个市场来看,它的分化还是比较大的,很明显看到成长股反弹比较大。前期科技类的压制因素在于估值端,估值压力缓解带来明显反弹。相比之下,周期和消费反弹逻辑弱一些,反弹就少一点。

2、工业能效提升行动计划出炉!这些行业迎来发展新机会?

6月29日,工信部、发改委等六部门联合发布《工业能效提升行动计划》。《计划》明确工业用能节能增效7大重点任务,并提出将支持符合条件的企业上市融资。

《计划》明确,推动5G、云计算、边缘计算、物联网、大数据、人工智能等数字技术在节能提效领域的研发应用,积极构建面向能效管理的数字孪生系统。

工信部节能与综合利用司指出,节能降碳已经成为科技革命和产业变革的主要方向之一,发展以技术、产品、服务为主要内容的节能产业大有可为。

一方面,超高能效设备产品、新能源装备、节能和新能源汽车等在我国有着广阔的市场空间和应用前景,可不断形成绿色发展新动能;

另一方面,引导企业加大节能提效资金投入、加快实施技术改造,将推动绿色低碳产业加快发展,形成强大国内市场。

3、全球晶圆大厂掀起扩产潮,半导体设备供不应求

日前,全球第三大硅晶圆厂环球晶宣布扩产计划,该公司将在美国得克萨斯州新建一座生产12英寸硅晶圆的工厂。除环球晶外,近半年以来,台积电、三星、联华电子、英特尔等主力代工厂商和IDM也公布了新一轮扩产计划,投资金额达百亿级别。

与此同时,国内芯片大厂也迎来加速扩产。中芯国际分别在北京、上海、深圳建立了3座12英寸晶圆厂,深圳厂预计2022年底可实现量产;华虹半导体及华润微、士兰微等IDM厂也均已开始加速12英寸厂的扩产。

中信建投认为,受电子化、智能化趋势带来长期动能和“缺芯”导致的短期拉力影响,全球半导体产业进入扩产潮,预计过去两年的芯片荒将转向结构性紧缺,新能源、汽车、高性能计算领域景气度保持的确定性较强,同时各国对半导体制造本地化加大政策补贴力度,全球半导体设备采购有望持续景气,建议重点关注国内半导体设备厂商。

4、6月新能源车零售或创历史新高 业绩预增概念股抢先看

乘联会数据显示,6月1-26日,乘用车市场零售142.2万辆,同比去年增长27%,较上月同期增长37%。预计今年6月新能源车零售近50万辆,有可能创历史新高。

天华超净:预计上半年实现归母净利润33.5-36.5亿元,同比增长971.70%-1067.67%,约为去年同期的10倍左右。受益于新能源行业快速发展,市场对锂盐的需求强劲,公司电池级氢氧化锂出货数量及销售金额较上年同期大幅增长,为公司带来了较大利润贡献。

雅化集团:预计上半年归母净利润增幅为542.79-618.52%。

双环传动:预计上半年归母净利润增幅为84.15%-99.76%。

风险预警

松芝股份(9连板):监事、高管拟减持不超7.43万股;收关注函,要求核查公司股价近期涨幅与生产经营等基本面变化情况是否匹配

秦安股份:向某新能源造车新势力供应的相关项目产品尚处于量产爬坡阶段,公司预计与该车企的合作对公司本年度营业收入和营业利润影响占比较小

延安必康:将被实施退市风险警示和其他风险警示。

数知退:公司股票将在6月30日被摘牌。

网力退:公司股票将在6月30日被摘牌。

海汽集团:海南高速累计减持公司股份306万股

安必平:多名股东拟合计减持不超6%股份

华控赛格:深赛格拟减持不超3%股份

金杯电工:股东拟减持不超1.68%股份

中银证券:云投集团拟减持不超1.5%股份

旗天科技:资管计划拟减持不超1%股份

综艺股份:控股股东拟协议转让所持5.77%公司股份

金新农:股东大成欣农拟减持不超过2%

伊之密:廖昌清拟减持223.231万股

德美化工:第三大股东减持公司股份590万股

远大智能:6月28日控股股东以大宗交易方式减持公司股份300万股

凯众股份:董事、副总侯瑞宏拟减持不超50万股

华恒生物:5名董监高拟减持合计不超76万股

紫鑫药业:2021年亏损9.98亿元

浙江世宝:股票交易异常波动 停牌核查

机构点睛

中原证券:未来股指总体预计将继续震荡向上,同时仍需密切关注政策面、资金面以及外部因素的变化情况。我们建议投资者短线关注房地产、消费、工程建设、医疗服务以及部分周期行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

山西证券:央企整合迎来战略机遇期。结构性行情下,不确定性仍是需要重视的投资变量。在此背景下,我们认为,除了业绩确定高增长板块外,央企改革有望获得资金持续关注。

资金雷达

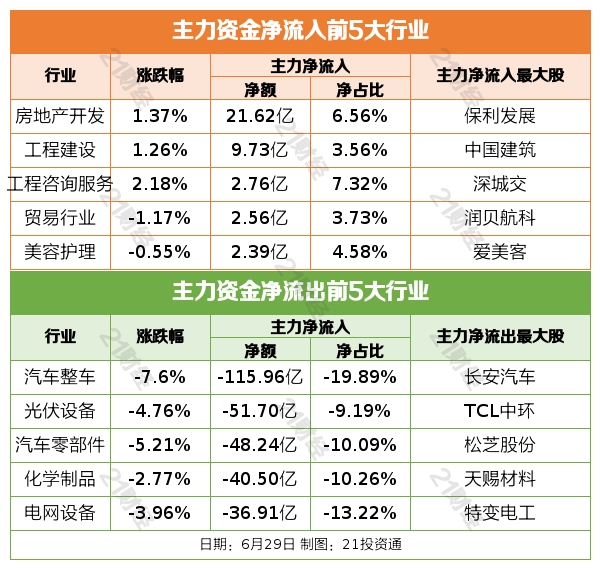

行业资金流

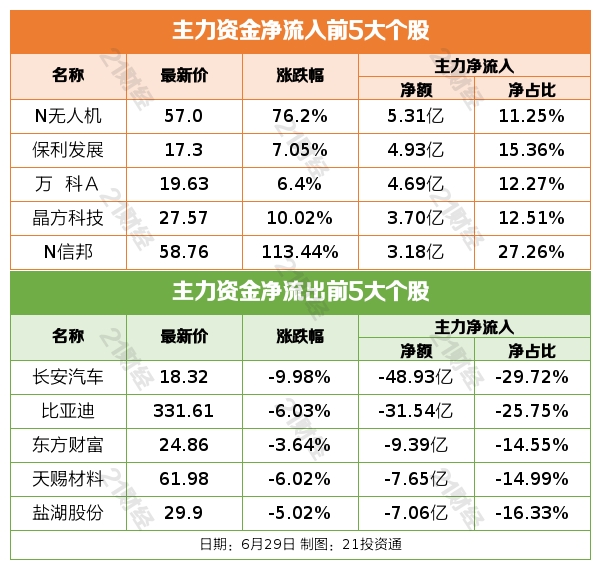

个股资金流

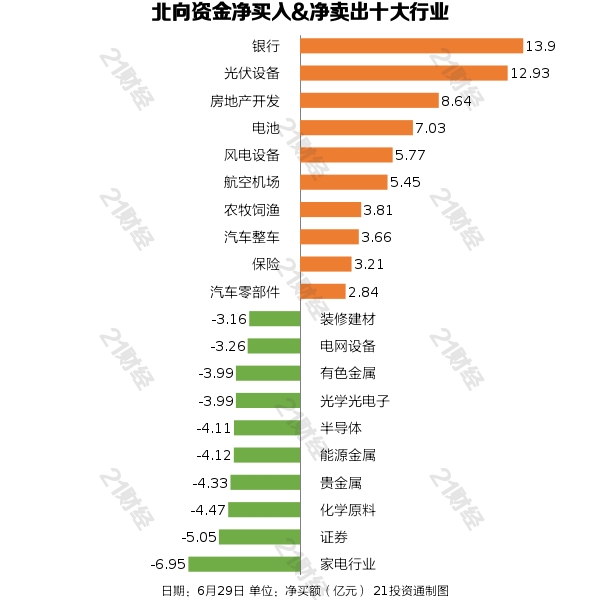

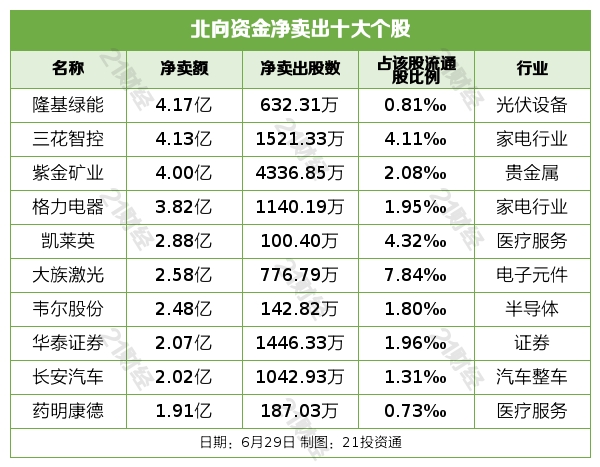

北向资金

据21投资通(微信号ID:touzit21)智能监测,6月29日,北向资金净卖出16.83亿元,基本为深股通净卖出。

从净买入金额来看,北向资金增持了28个行业,其中银行居首,净买入金额达13.90亿元,其次是光伏设备行业,净买入12.93亿元。北向资金减持了72个行业,其中家电行业最多,净卖出金额达6.95亿元,其次是证券行业,净卖出5.05亿元。

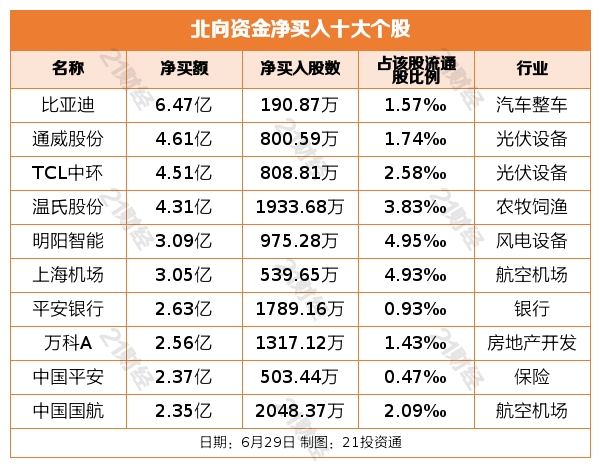

个股方面,北向资金净买入比亚迪(002594.SZ)、通威股份(600438.SH)、TCL中环(002129.SZ)、温氏股份(300498.SZ)、明阳智能(601615.SH)居前,净卖出隆基绿能(601012.SH)、三花智控(002050.SZ)、紫金矿业(601899.SH)、格力电器(000651.SZ)、凯莱英(002821.SZ)居前。

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:研究员谢珍,实习生谭小凡,李麒 编辑:毕凤至)