7月策略:稳增长和复工复产主导反弹行情延续

本期作者:

徐君毅

招商证券研究咨询部

S1090611030015

6月回顾

6月份A股指数在政策消息面偏暖的支持下整体保持震荡上扬格局。上证指数收出阳线,其月涨幅为6.66%,而深证成指也大幅上扬月度收涨11.87%,创业板指数更是强者恒强其月度涨幅为16.86%。其中主板方面汽车产业链、有色煤炭等板块表现较好,创蓝筹板块如光伏、半导体芯片、生物医药等有不错的表现。而大金融板块包括银行保险券商等表现平稳间或有脉冲性动作,地产板块也不复此前几个月的优良表现。

展望7月

国际方面,美联储在连续加息后,部分联储官员提出异议,后续措施或趋于缓和,已有观点在讨论9月减息事宜,美股呈现急跌→反弹→再急跌,整体表现较为弱势。国内方面,国务院召开全国稳住经济大盘电视电话会议,称要抢抓时间窗口推动经济重回正常轨道,浙江、江苏、海南等地续会进行部署;此外,复工复产有续进行,上海解封后对国内特别是江浙沪地区相关产业链至关重要,有力的提振了市场信心。我们认为:在国际消息面平稳,叠加国内稳增长、复工复产等消息面主导激励下,7月A股有望延续反弹行情,但由于经济基本面和各方面因素制约高度预计有限。建议投资者保持均衡配置,如金融、消费(家电汽车、出行消费类)、地产、基建、军工、光伏、新能源锂电池、生物医药等板块。

01

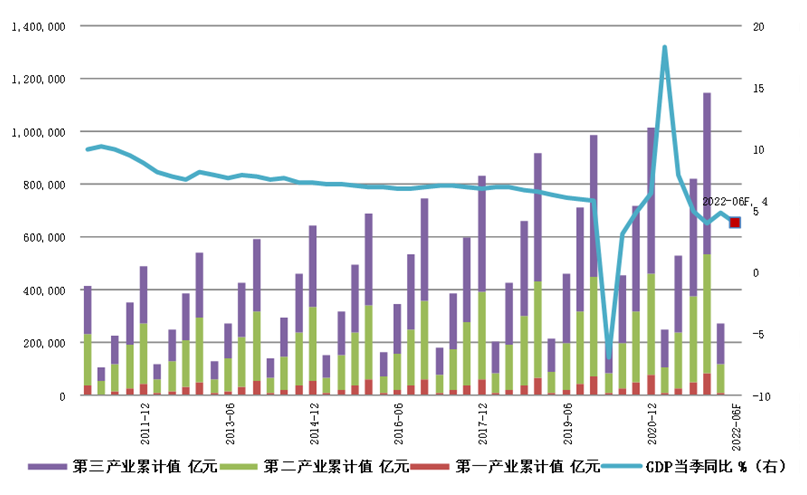

初步核算,2022年一季度国内生产总值270,178.00亿元。按不变价格计算,当季同比增长4.80%。近四个季度的当季GDP同比增长分别为7.90% 、4.90% 、4.00%、4.80%,近四季度经济持续稳定恢复。Wind统计的机构预测均值显示,2022年二季度GDP当季同比增长4.00%。

▍图1:国内GDP按季度增长率表现

数据来源:Wind,招商证券研究咨询部

02

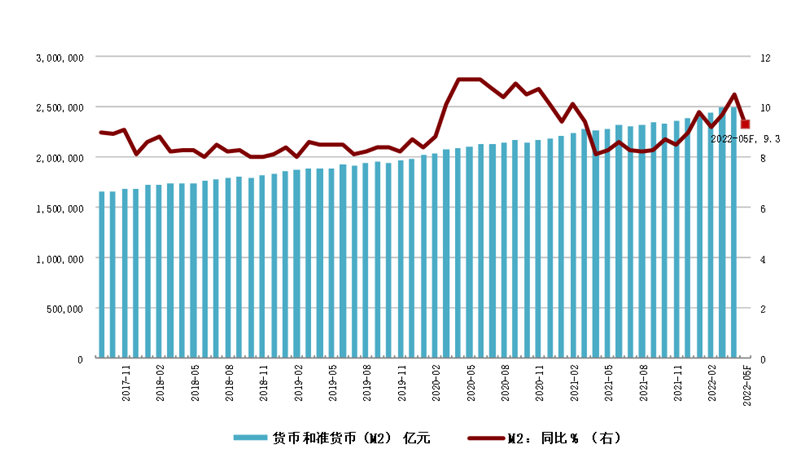

6月10日,央行发布数据称5月末广义货币(M2)余额252.7万亿元,同比增长11.1%,增速分别比上月末和上年同期高0.6个和2.8个百分点;狭义货币(M1)余额64.51万亿元,同比增长4.6%,增速分别比上月末和上年同期低0.5个和1.5个百分点;流通中货币(M0)余额9.55万亿元,同比增长13.5%。当月净回笼现金80亿元。5月社会融资规模增量为2.79万亿元,比上年同期多8399亿元。新增人民币贷款1.89万亿元,同比多增0.39万亿元。

我们认为:信贷方面,信贷投放总量回暖明显,结构仍待改善。5月人民币贷款投放新增1.89万亿元,同比多增3,920亿元。企业贷款方面,总量改善,结构欠佳,5月企业贷款增加1.53万亿元,同比多增7,243亿元,其中,中长期贷款增加5,551亿元,同比少增977亿元,较4月改善明显,但实体信贷需求仍需进一步恢复;短期贷款+票据融资合计增加9,771亿元,同比多增8,877亿元,也反映实体信贷需求相对乏力。居民贷款方面:中长期贷款需求仍较弱,5月居民中长期贷款增加1,047亿元,较4月份好转明显,但同比仍少增3,379亿元,反映楼市仍相对低迷,近期房地产放松政策推进,5年期LPR报价有所下调,有助于后续房地产销售和按揭回暖;居民短期贷款增加1,840亿元,同比基本持平,较前几月改善明显,反映疫情影响减弱后居民消费恢复。

▍图2:M2同比增速

数据来源:Wind,招商证券研究咨询部

03

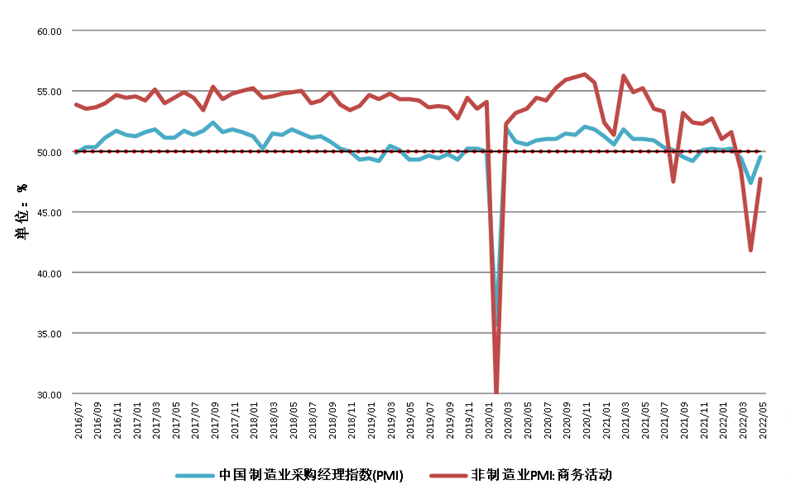

PMI数据比上月有明显回升

2022年5月份,国家统计局5月31日发布的数据显示,2022年5月份中国制造业采购经理指数(PMI)为49.6%,较上月上升2.2个百分点。调查的21个行业中,PMI位于扩张区间的行业由上月的9个增加至12个,制造业景气面呈现积极变化。有关专家表示,5月份PMI指数回升,表明疫情影响明显减弱,稳增长、保民生多项政策效果开始显现。但需求收缩、供给冲击等压力仍很严重,疫情对经济增长的影响仍不容低估。要进一步精心统筹好防控疫情和稳增长、保民生的大局,以更大力度有效应对三重压力,尽快释放中国经济增长潜力,不断增强中国经济回升向好势头。从分项指标来看,生产指数较大幅度回升,表明应对疫情影响、全面复工复产的努力效果明显;新订单、新出口订单指数回升,表明疫情对短期需求的抑制明显减弱。也要注意到,PMI指数仍处荣枯线以下,购进价格指数仍处高位,反映原材料、物流成本高的调查企业比重仍超过50%;订单类指数均处荣枯线下,反映需求不足的企业比重超过40%。

▍图3:制造业PMI指数(按季节调整)

数据来源:Wind,招商证券研究咨询部

04

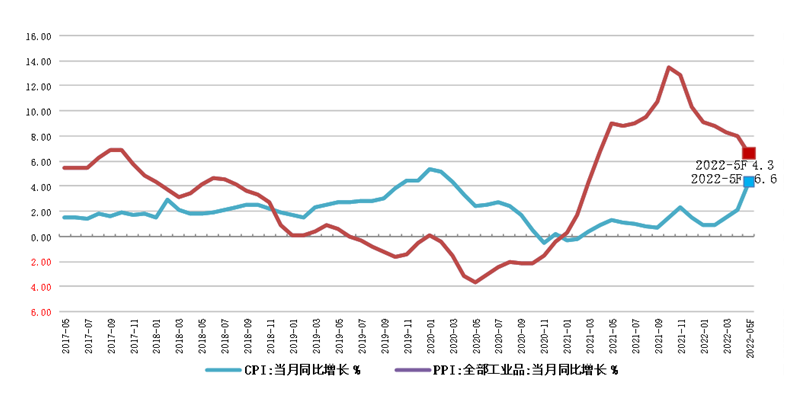

5月CPI和PPI涨幅符合预期

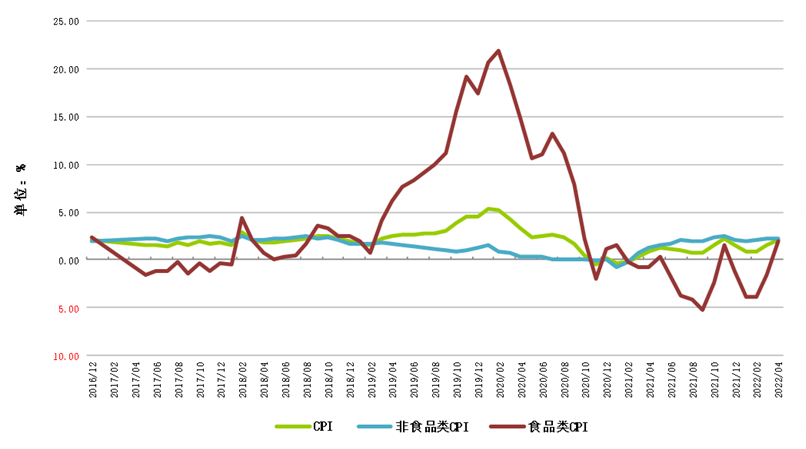

数据显示,5月份居民消费价格同比上涨2.1%环比下降0.2%;CPI方面。5月PPI同比上涨6.4%,环比上涨0.1%。PPI方面,工业生产者购进价格同比上涨9.1%,环比上涨0.5%。1—5月平均,工业生产者出厂价格比去年同期上涨8.1%,工业生产者购进价格上涨10.8%。国家统计局专家称2022年5月份CPI环比转降,PPI涨幅继续回落,表明通胀局势整体仍在可控范围内。

▍图4:CPI和PPI整体符合预期

数据来源:Wind,招商证券研究咨询部

▍图5:CPI和PPI整体符合预期

数据来源:Wind,招商证券研究咨询部

05

稳增长政策发力,金融地产等表现稳健;光伏板块涨幅喜人,新能源汽车产业链、创新医药等反弹

在国家稳增长政策发力的大背景下,基建板块表现较为优良,而金融地产板块则表现稳健。此外值得关注的还有有望受益于国家刺激消费政策的大消费板块,如白酒、食品饮料、家电、汽车等。

创蓝筹板块方面,光伏板块受益国家战略扶持涨幅较好表现一枝独秀,而其他创蓝筹板块如新能源汽车产业链、创新医药等也出现较明显反弹行情。

06

配置建议

我们认为7月份A股在国际消息面平稳、国内稳增长发力及复工复产等消息刺激主导下有望延续之前反弹行情。建议关注:1)低估值的大金融板块,包括银行、保险、券商等,同样低估值的地产股,大基建板块,以上为稳增长政策受益板块;2)大消费类、如白酒、食品饮料、医药、家电、汽车等,可能受益于政策刺激消费;3)出行消费板块,随着复工复产的有序推进,有望出现修复性行情,如航空、旅游、酒店、餐饮等;4)受益国家稳增长战略的基建(包括特高压、智能电网、充电桩、基础设施和)、碳中和、光伏风能等新能源、节能等板块;5)创蓝筹板块的代表如新能源锂电池、生物医药等。

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。