中邮、工银、平安、招银跻身“固收+期权”产品行业前十,中证1000股指期权蓄势待发丨机警理财日报(7月4日)

截至7月1日,理财公司近6月净值涨幅排名前三的“固收+期权”公募理财产品分别为中邮理财“鸿锦封闭式2021年第2期(黄金双边鲨鱼鳍联动)”、工银理财“全球轮动固定收益类封闭净值型产品(19GS8112...

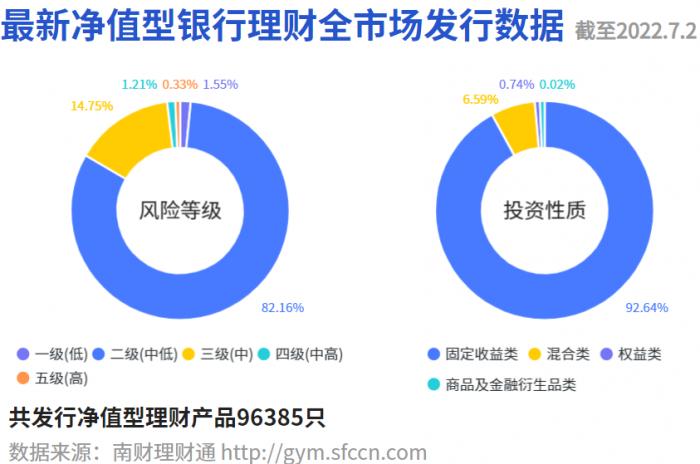

南财理财通数据显示,截至2022年7月2日,全市场共发行净值型理财产品96,385只。其中,一级(低风险)产品占比1.55%,二级(中低风险)产品占比82.16%,三级(中风险)产品占比14.75%,四级(中高风险)产品占比1.21%,五级(高风险)产品占比0.33%。

投资性质方面,固定收益类产品占绝对主流,占比92.64%;混合类产品占比6.59%;权益类产品占比0.74%;商品及金融衍生品类占比0.02%。

【南财理财通】理财公司“固收+期权”公募产品近6月收益表现(截至7月1日)

据南财理财通数据,截至7月1日,理财公司近6月净值涨幅排名前三的“固收+期权”公募理财产品分别为中邮理财“鸿锦封闭式2021年第2期(黄金双边鲨鱼鳍联动)”、工银理财“全球轮动固定收益类封闭净值型产品(19GS8112)”和平安理财“鑫享全球大类资产趋势一年定开2号”,近6月净值增长率分别为1.144%、1.032%和0.520%。

相较上期榜单(请见关联文章),“鸿锦封闭式2021年第2期(黄金双边鲨鱼鳍联动)”的业绩排名由第二位升至第一位;工银理财“全球轮动固定收益类封闭净值型产品(20GS8107)”新进榜单前十,位列第八。此外,本次产品上榜数量最多的理财公司依然为招银理财,其“招睿全球资产动量”系列占据榜单50%的席位。

中证1000股指期权蓄势待发

近日,中国金融期货交易所发布《关于中证1000股指期货和股指期权合约及相关规则向社会征求意见的通知》(下文简称《通知》),为使新产品研发设计更加合理,并满足市场参与者需求,拟推出中证1000股指期货合约和中证1000股指期权合约,并向社会公开征求意见。

目前,市场推出的指数类期权包括“ETF期权”和“股指期权”两大类。其中,“ETF期权”的标的为股票指数ETF,交割方式为实物交割,例如上交所推出的上证50ETF期权以及上交所、深交所分别推出的华泰柏瑞沪深300ETF期权和嘉实沪深300ETF期权。“股指期权”则直接以股票指数为标的,交割方式为现金交割,例如中国金融期货交易所推出的沪深300股指期权。

此次拟推出的中证1000期权属于“股指期权”一类,其合约条款与之前上市的沪深300股指期权基本一致,主要条款包括:

(1)合约乘数,每点为100元;

(2)合约类型,包括欧式看涨期权和欧式看跌期权;

(3)合约月份,分为当月、下2个月和随后3个季月;

(4)每日价格最大波动限制,为上一交易日标的指数收盘价的+/-10%;

(5)行权价格,拟覆盖标的指数上一交易日收盘价上下浮动10%对应的价格范围;

(6)交割方式,为现金交割;

(7)最后交易日和合约到期日,为合约到期月份的第三个星期五,遇国家法定假日顺延。

为何就中证1000指数推出股指期权?

课题组认为,此次就中证1000指数推出股指期权主要有两个原因。

第一个原因,建立多层次的指数衍生品体系。

目前已上市的指数类衍生品包括上证50、沪深300、中证500的股指期货合约,上证50、沪深300的ETF期权合约,以及沪深300的股指期权。因此,在交易标的方面,上证50、沪深300、中证500均已得到覆盖。

与上证50和沪深300以大中型企业为成分股不同,中证1000指数在编制过程中剔除了中证800指数样本,以中证800以外规模偏小且流动性较好的1000只证券为成分股,与上证50、沪深300、中证500形成有效互补,构成大、中、小型指数的多层次衍生品体系。(中证800为沪深300加上中证500)

第二个原因,促进创新成长类企业发展。

从覆盖范围来看,上证50、沪深300合计覆盖了沪深两市日均总市值排名前300的大型企业,中证500覆盖了除沪深300外日均总市值排名前500的中型企业。同时,上证50、沪深300、中证500所覆盖行业以地产、金融、消费、制造等传统行业为主。

而中证1000则是剔除沪深两市头部800家企业之后的1000家企业,主要为沪深两市的小盘股票,所处行业多为新兴行业。根据中证指数公司发布的7月1日最新样本清单,中证1000指数中有504只证券来自创业板、中小板、科创板,合计权重为53.042%。

创业成长类企业的发展离不开市场融资,而股价平稳运行有助于企业在二级市场持续融资。中证1000股指期权的推出提供了风险对冲工具,同时由于中证1000指数与中小盘股票相关性更高,因而投资者可利用中证1000股指期权对中小盘股票进行更贴合的风险管理,从而减少对中小股票的抛盘,起到稳定股价的作用。

中证1000期权及期货有哪些应用策略?

课题组列举常见的6种策略,如下所示。

(1)保险策略

保险策略即投资者在持有中证1000ETF或相关性较高的股票时买入中证1000指数期权认沽合约。该策略适合投资者预计市场将出现大幅下跌的场景。

由于中证1000期权采用欧式行权,因而投资组合的到期收益=持有中证1000ETF或个股的盈亏+max(行权价-市场价,0)-期权费。

(2)合成期货策略

合成期货策略即用期权构建与期货具有相同到期损益曲线的组合。合成策略包括合成多头和合成空头策略。

合成多头策略即在买入认购期权的同时卖出相同行权价且等份额的认沽期权,其到期收益曲线与期货多头相同,适用于强烈看涨的场景。

合成空头策略则是在买入认沽期权的同时卖出相同行权价且等份额的认购期权,其到期收益曲线与期货空头相同,适用于强烈看跌的场景。

与直接买卖期货相比,合成策略的优势包括两方面:一是可在极端行情下复制标的,例如当期货合约涨停时,投资者无法再买入期货,此时可通过合成多头策略达到持有期货的效果;二是成本更低,因为合成策略在卖出期权时收获了权利金,降低了组合成本。

(3)备兑策略

备兑策略即在持有中证1000ETF的同时卖出虚值认购期权,实现“稳定收息”的效果,适用于温和看涨的场景。其到期收益=持有中证1000ETF的盈亏-max(市场价-行权价,0)+期权费。

(4)领口策略

领口策略可视为在保险策略的基础上卖出虚值认购期权,既达到套保的目的,又降低了成本。

(5)价差策略

价差策略有两种类型共四种组合。第一类为牛市价差,包括牛市看涨价差和牛市看跌价差两种组合;第二类为熊市价差,包括熊市看涨价差和熊市看跌价差两种组合。

常用的组合为牛市看涨价差和熊市看跌价差。招银理财的“招睿全球资产动量”系列即采用的是牛市看涨价差策略,挂钩MMA指数。

(6)“雪球”策略

中证500“雪球”策略的收益来源于两部分:一是高抛低吸的收益;二是中证500股指期货的基差收益。因此,只要中证1000股指期货具备较强的流动性,且期货合约相较现货贴水,便可复制“雪球”策略。

由于目前中证1000指数成分股缺乏相关性较强的期货合约进行对冲,因此只能用中证500股指期货进行替代。这意味着中证1000股指期货推出后,原来对中证500股指期货的套保需求将有一部分转移至中证1000期货合约,尤其当下正值经济下行周期,中证1000股指期货贴水是大概率事件。

根据中金所《通知》,中证1000股指期货和股指期权有望同步推出,这为复制“雪球”策略提供了条件。对资管机构而言,其可推出挂钩中证1000的“雪球”产品或类似的卖权产品。对交易者而言,其可复制“雪球”策略,滚动吃贴水。

(作者:丁尽勉 编辑:周炎炎)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【固收+相对论】、周二【固收围猎】、周三【现金掘金】、周四【混合锦囊】、周五【权益蓝海】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)