迈进7月,各大卖方机构陆续发布了月度策略报告,而这个月的报告都指向了一个关键词——半年报。

众所周知,7月进入半年报披露季,利润数据的优劣将受到市场的强烈关注。招商策略提到,4月工业企业利润数据大概率确认了盈利底部,不同行业间利润已经出现较为明显的边际变化。

该研报提到,预计中报中有一些细分领域业绩表现尚可,有望成为下半年业绩亮点:1.新能源领域/新能源基建开工提速领域;2、地产新开工和施工受益板块;3、消费复苏背景下具有提价能力的消费品;4、部分价格高增且需求旺盛的资源品。

接下来,我们分别看看这四个细分领域各有什么优势?

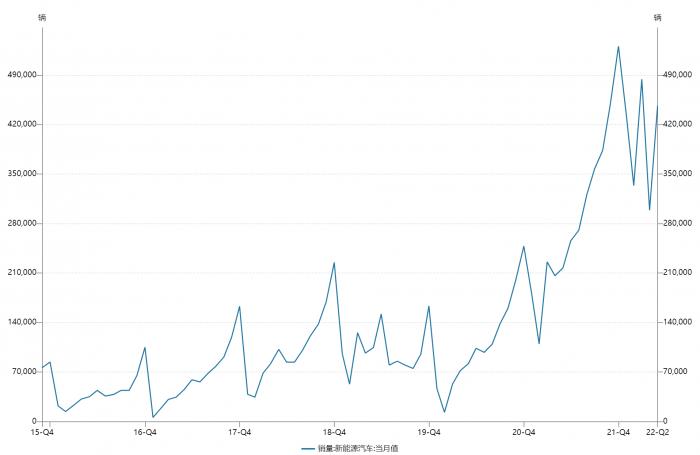

1、6月新能源车销量超预期,锂价高位持续性超预期

今年4月时,因疫情的反复,国内汽车供应链受到影响,部分生产企业出现了停工、停产。但随着疫情的缓解,汽车供应链快速恢复。

根据乘联会数据显示,新能源车方面,2022年5月新能源乘用车批发销量达到42.1万辆,同比增长111.5%,环比增长49.8%。

新能源车销售量,数据来源:中国汽车工业协会,制图:21投资通

不仅如此,刚刚过去的6月份,新能源车销量更有超预期表现。从近期头部新能源车品牌公布的数据可见一斑:

华安证券研报称,新能源车销量维持同比高增长态势,显示出韧性和需求刚性,且疫情后随着销售活动恢复,在各地汽车消费政策及新能源车补贴助力下,下半年新能源车需求刚性释放将持续拉动产销量不断攀升。

中汽协预测,全国新能源车2022年销量将达到500万辆,同比增长42%,市场占有率有望超过18%。

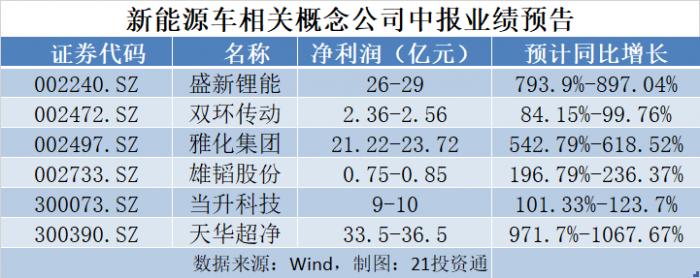

值得注意的是,上述研报还提到,在新能源车需求快速释放以及电池厂与中游环节排产不断攀升的过程中,上游短期几乎没有快速释放的超预期增量,供需决定锂价维持高位。与之相应的产业链利润持续上移,拥有优质锂资源、自供率高及一体化锂企业绩大幅增长。

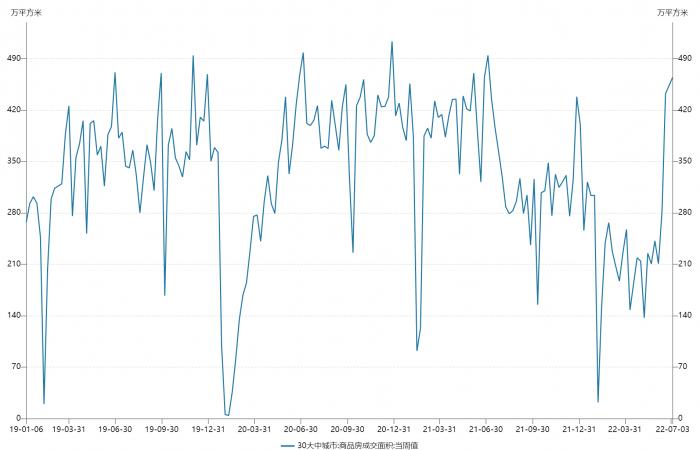

2、地产行业短期市场或已触底

近期,A股房地产板块颇为活跃。特别是不久前在万科股东大会上,董事会主席郁亮表示,“短期市场已触底”。该言论还一度登上微博热搜,引起广泛的关注。

万联证券的研报表示,预计下半年地产政策宽松力度仍会持续加码,逐渐扭转当前供求观望状态,行业市场竞争格局将逐渐优化,优质房企或将走出α行情(即超额收益)。

根据Wind数据显示,截至7月3日,30大中城市商品房当周成交面积攀升至464.58万平方米,为今年以来的最高值。

数据来源:Wind,制图:21投资通

不过值得注意的是,暂未有地产公司发布半年报或业绩预告,需密切关注。

3、消费复苏预期下,具备提价空间的细分赛道

随着疫情的逐渐平复,近来国内主要城市的消费复苏节奏明显加快。618电商大促的成绩上看,普遍超出预期。

京东数据显示,平台在“618”期间累计下单金额超3793亿元,同比增长10.3%,为史上最高数据。60个居家品类成交额同比增长超5倍。拼多多的家电、美妆、日化产品的同比增长都在100%以上。

国金证券的消费行业研究周报表示,6月北京/上海购物中心客流已恢复至21年同期42%/50%,结合上海恢复堂食、海南旅游出行热度高涨等积极变化,预计场景缺失对消费的硬约束将逐步减弱。

不过,在当下消费复苏的趋势下,原材料成本上涨挤压了商家利润,因此具备提价能力的细分赛道更受市场关注。

民生食品饮料团队的首席研究员王言海近日在一场线上投资者对话活动中表示,按议价能力划分,食品饮料公司可划分为必需品、上瘾品、社交品、信仰品。对于必需品而言,大部分只能满足居民的日常消费需求,价格基本跟随CPI走势。但是高端消费品能够满足居民更高层次的精神追求,更多来自于场景的定价,能更好地应对成本冲击。

他提到拥有定价权的公司主要有,白酒和啤酒的龙头企业(贵州茅台、青岛啤酒等)、伊利股份、甘源食品、安琪酵母、东鹏饮料等。

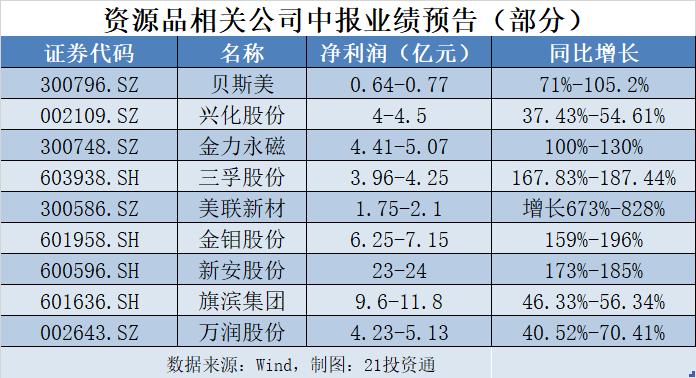

4、关注需求旺盛的资源品

当下,资源品板块整体高增的阶段已经过去,近期的铁矿石、铜、铝等期货价格均出现不同程度的下跌,沪铜主力期货价格(6月6日-7月5日)跌幅超过16%。

但在下游需求超预期的拉动下,部分细分领域如稀有金属、化学原料、其他化学制品等,利润增长依然具有较强的支撑。

7月以来,就有9家资源品相关公司发布预喜公告(除锂资源),其中三聚氯氰龙头企业美联新材最为突出,公告显示预计上半年净利润1.75亿元到2.10亿元,同比增长673%到828%。美联新材的股价在4月底创阶段新低的8.26元/股后,股价便一路上扬,至7月5日收盘报18.81元/股,已然翻倍有余。

中信证券发布研究报告称,全球流动性持续收紧,通胀压力或逐步缓解,同时,全球正处于能源转型成长期,新能源替代传统化石能源正稳步推进,风电、光伏及锂电的成长空间打开,为相关材料带来发展机遇。预计具备技术优势或资源壁垒优势的企业,有望充分受益成长性材料未来量利齐升下的利润爆发机会。

资料来源:

[1]、招商证券:中报将至,盈利周期见底,资源品有望现业绩亮点

[2]、国金证券:第九版防控方案发布,看好大消费主线机会

[3]、中信证券:战略资源品高景气有望延续 推荐两条投资主线

[4]、万联证券:房地产行业销售与政策改善持续

[5]、华安证券:电力设备行业周报,新能源车销量超预期

(作者:冯展鹏 编辑:叶映橙)