6月以来,全球商品市场一改此前的强势震荡格局进入震荡下行通道,从能源、金属到农产品几乎无一幸免。

LME期铜价格上周刚刚跌破每吨8000美元,为2021年初以来首次。美国天然气上个月暴跌逾32%,小麦、玉米和大豆的价格都回落至3月底的水平,棉花价格自5月初以来跌幅超过三分之一。

尤其是油价。周三国际油价延续了前一个交易日的下跌态势。截至当天收盘,纽约商品交易所8月交货的轻质原油期货价格跌幅为0.97%,收于每桶98.53美元,续刷4月以来新低;9月交货的伦敦布伦特原油期货价格跌幅为2.02%,收于每桶100.69美元。与今年3月8日的收盘价高点相比,纽约和伦敦布伦特原油期货价格的累计跌幅都超过20%,两者均跌入熊市。

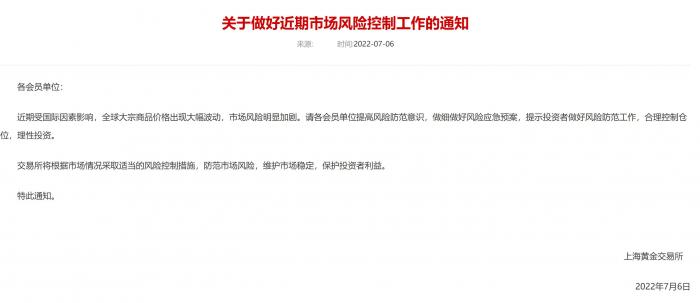

面对如此大幅波动,7月6日,上海黄金交易所下发通知,提醒各方做好近期市场风险控制工作,合理控制仓位,理性投资。

那么市场究竟怎么了?

三条逻辑主线浮现

平安证券梳理出了影响大宗商品市场运行的三条逻辑主线。

全球流动性主线。这是进入2022年后通胀持续飙升背景下,美欧等西方央行加快收紧流动性的操作导致实际利率显著上行,压制大宗商品整体估值;

全球经济衰退主线。这是进入2022H2之后明显清晰化的一条主线,欧洲经济的式微与美国经济技术性衰退即将兑现,导致大宗商品需求端坍塌预期升温;

疫情扰动主线。这条主线在3-5月曾经引发市场上演“V”型切换,当前零星多点出现则影响了商品的供需节奏。

在这三条逻辑的综合影响下,大宗商品在2022年上半年还能在第二条逻辑并不明显的情况下,勉强维持整体的高位震荡,而进入下半年,伴随着第二条逻辑的日益显性化,加上第一条逻辑依然强烈、第三条逻辑也有出现苗头,大宗商品市场不堪负重,并在7月初开启了显著调整的行情。

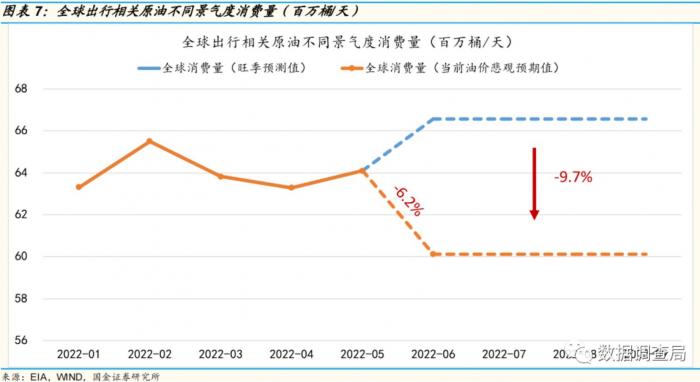

具体到油价,国金证券分析称当前原油市场进入基本面依旧处于季节性旺季和预期严重衰退的博弈当中。考虑到出行需求占原油消费结构的65%左右,根据测算,当前油价跌幅或隐含市场对于接下来出行旺季期间出行需求的预期环比5月下降或超6%,但市场当前对于衰退预期带来的原油需求下滑或过于悲观。

哪些行业将受益?

中泰证券表示,原油、大宗商品价格回落,中下游制造业或迎利润率预期改善契机。

近期全球原油及其他大宗商品价格回落,其中对经济周期更敏感的原材料跌幅较大,或已初步反映全球需求趋弱带来的连锁反应。

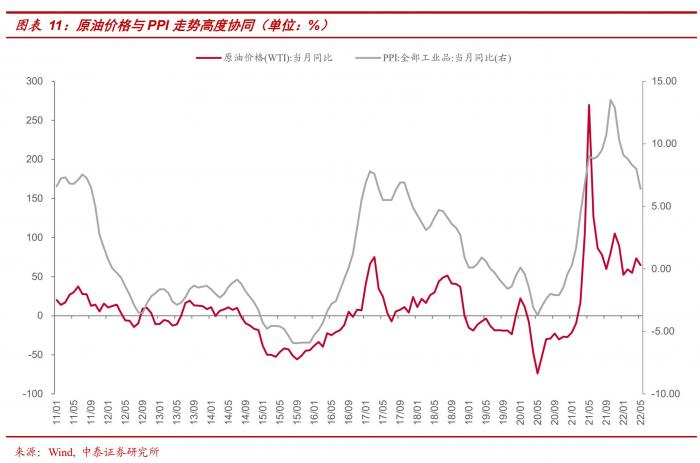

如果当下油价不再持续高企,PPI逆风不再,或意味着PPI下行将更加顺畅,PPI隐藏着上下游价格传导的关系,而原油价格作为贯穿石油化工产业链的重要线索,其价格的变动可通过产业链影响上下游利润的分配。

因此需要密切关注上游价格高点能否得到进一步确认,这对于此前受原材料涨价成本压制的中游制造业、交运等行业成本承压或将迎来缓解,利润率或将迎来预期改善契机。

光大证券分析称,大宗商品价格的下降会使得A股整体营收及净利润增速下滑。大宗商品价格与全部A股的营收及净利润增速有较强的相关性,这主要是因为大宗商品价格与经济基本面有着较强的关联,如果大宗商品价格下跌,往往意味着经济的降温,这会使得上市公司整体营收及净利润增速出现下降。从行业端来看,大宗商品价格的回落对大部分行业的盈利增速均会产生不利影响。

但大宗商品价格的回落会提升A股整体的毛利率。大宗商品价格变动对于企业毛利率的影响取决于需求及成本哪一项的变化更快,从历史上来看,大宗商品的价格与A股整体的毛利率呈现非常明显的负相关关系,因此在大宗商品价格回落期间,A股毛利率将有所上行。

从行业端来看,上游行业盈利能力将受损,而中下游行业则较为受益,典型的行业包括电力设备、公用事业及家用电器等。

哪些投资机会可以关注?

光大证券:重点关注毛利率与大宗商品价格相关系数为负、且历史表现较好(平均年化超额收益率为正+取得超额收益的次数大于等于2)的行业。

申万一级行业中建议关注家用电器、电力设备、计算机、医药生物、电子、食品饮料等行业;

申万二级行业中建议关注白色家电、光伏设备、生物制品、饮料乳品、家电零部件、电网设备等行业。

平安证券:建议在商品相关的上游板块降低配置权重,同时缩小关注范围,将有限的“弹药”放在最具有弹性的领域进行“精耕细作”,即原油及高能耗品类相关的细分赛道。

(报告来源:光大证券、平安证券、中泰证券、国金证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:王婷婷 编辑:崔海花)