猪企挥别高毛利幻想

“猪价处于合理区间对保持物价总水平基本稳定具有重要意义”

21世纪经济报道记者 贺泓源 北京报道

养猪业正在走向确定性区间。

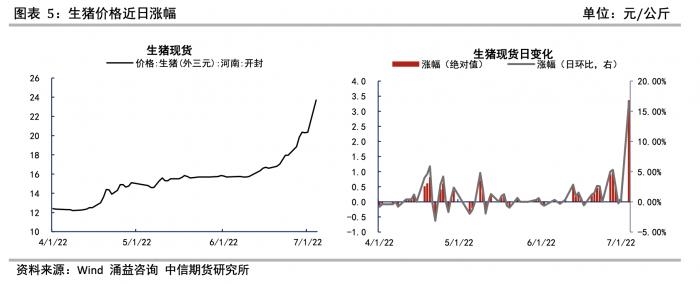

据中国养猪网数据,7月7日,全国外三元生猪均价为23.35元/公斤,较6日下跌了0.57元/公斤;猪价环比上涨45.66%;同比上涨45.03%。内三元生猪价格为22.90元/公斤,较6日下跌0.26元/公斤。

该价位一举中断了此前连涨局面。4月初,全国生猪均价在 12.23 元/公斤低位,至 6 月初,猪价涨至 15.88 元/公斤,并在此后一个多月内持续上涨至近24元/公斤。

种种变化,或与政府近期出手相关。

7月4日,国家发展改革委价格司组织行业协会、部分养殖企业及屠宰企业召开生猪市场保供稳价专题会议,提醒企业不得囤积居奇、哄抬价格,不得串通涨价。

7月5日,国家发改委披露,正研究启动投放中央猪肉储备,并指导地方适时联动投放储备,形成调控合力,防范生猪价格过快上涨。

此举大概率向还处在盈亏边缘的猪企揭示了某种方向。

近期猪价涨幅明显。中信期货/制图

“稳物价”

事实上,国家发改委的动作,有着对市场基本面判断。

在前述保供稳价会议上,国家发改委援引有关方面分析指出,近期国内生猪价格过快上涨,重要原因是市场存在非理性压栏惜售和二次育肥等现象,部分媒体特别是自媒体捏造散布涨价信息、渲染涨价氛围,短期内加剧了市场惜售情绪。

国家发改委还表示,目前生猪产能总体合理充裕,加之消费不旺,生猪价格不具备持续大幅上涨的基础;盲目压栏和二次育肥可能导致后期集中出栏、价格再次快速下跌,从而造成市场价格大起大落,反而不利于企业正常生产经营和行业长期健康发展。

另据农业农村部数据显示,5月末,全国能繁母猪存栏量4192万头,相当于4100万头正常保有量的102.2%,处于生猪产能调控合理区域。

由此,国家发改委要求大型养殖企业带头保持正常出栏节奏、顺势出栏适重育肥生猪,不盲目压栏。

7月5日,国家发改委披露称,已于近日与大连商品交易所召开座谈会,研究加强沟通协作,共同做好生猪市场保供稳价等工作。

国家发改委快速行动背后有着通胀压力。

据招商证券测算,随着需求回暖叠加供给侧“猪油共振”冲击,后续 CPI 走势或将上行。其预计 6 月 CPI 同比增长2.4%,环比增长 0%。

国家统计局发布数据显示,5月,社会消费品零售总额为 33547 亿元,同比增速为-6.7%,环比增速0.05%。同期,31 个大城市的失业率较上月再次抬升 0.2 个百分点至 6.9。从不同年龄段来看,16-24 岁年轻人口的失业率持续抬升至 18.4%。

消费低迷期,如遭遇过高通胀,将对市场恢复造成冲击。4 月,国务院常务会议提出,要实现就业和物价基本稳定。

而猪价,正是通胀关键节点。

在前述国家发改委与大连商品交易所的会议就指出,我国是全球最大的猪肉生产国和消费国,猪肉价格变化直接关系群众消费支出,保持生猪和猪肉市场平稳运行、价格水平在合理区间,对于稳定群众猪肉消费支出、促进行业长期健康发展,以及保持物价总水平基本稳定都具有重要意义。

在此基础上,调控不会缺位。

“降成本”

实际上,政策变动有着历史依据。

本轮猪周期曾触及历史性高位。2018 年 8 月 3 日,沈阳第一例非洲猪瘟疫情国内首发,随后迅速在东北及华东地区出现并蔓延至全国。

正是由于非洲猪瘟的暴发和蔓延,加速了国内生猪产能去化,引发了本轮周期高点创出 40 元/公斤的历史罕见高价。这直接拉升了当时CPI。

受此影响,猪企迎来业绩上的“黄金时代”。2019年,牧原股份净利润达到63.36亿元,次年飙升至303.75亿元。营业毛利率由35.95%升至60.68%。

2019年,温氏股份净利润达到139.67亿元,营业利润率24.54%;新希望净利润50.42亿元,营业利润率11.89 %。各家均处高位。

政策也在稳供应。2021年中央一号文件提出,要深入推进农业供给侧结构性改革,平稳发展生猪产业。

2021年9月,农业农村部发布的《生猪产能调控实施方案(暂行)》(下称《方案》)指出,要以能繁母猪存栏量变化率为核心调控指标,坚持预警为主、调控兜底、 及时介入、精准施策的原则,更好发挥政策调控的保障作用,稳固基础生产能力,有效防止生猪产能大幅波动。

《方案》也确定了能繁母猪保有量。在“十四五”期间,以正常年份全国猪肉产量在 5500 万吨时的生产数据为参照, 设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在 4100 万头左右,最低保有量不低于 3700 万头。《方案》还明确了生猪规模养殖产能的调控方式。

种种红利下, 进入 2021 年后,生猪产能开始集中释放。Choice数据显示,中国 22 省市生猪平均价格自 2021 年 1 月 8 日 36.34 元/公斤的高点震荡下跌,6 月已跌破行业平均成本线(约 16~19 元/ 公斤),于 10 月 8 日下探至 10.78 元/公斤的年内低点。

由是,各大猪企巨亏。

2021年,新希望净亏损95.91亿元,温氏股份净亏损134.04亿元,牧原股份虽然盈利,但在今年一季度净亏损57.59亿元。

营业压力下,生猪产能去化进程开启。据农业农村部数据,我国能繁母猪存栏量 2021 年 7 月开始环比持续下降,截至 2022 年 4 月,能繁母猪存栏 4177 万头,环比变化-0.2%,同比变化-4.3%,能繁母猪持续去化约 10 个月,累计去化幅度达 8%。 这奠定了近期猪价上浮基础。

另一头,随着《方案》在内的生猪产能调控政策框架性落地,也意味着,猪肉供给将落在合理性区间,超过60%的毛利率难再现。

“猪价再次飙涨很难,我们现在就是认真做好降成本,踏实经营。”有上市猪企中层向21世纪经济报道记者感慨。

此种观点带有普遍性。

温氏股份在6月的投资者关系活动中表示,今年猪周期完全反转,直接进入单边上涨周期的可能性较小。同期,牧原股份也称,预计今年下半年猪价能够达到 18 元/kg-20 元/kg。

值得注意的是, 据温氏股份披露,其5月成本已降至 8.5 元/斤左右。牧原股份在6月的投资者关系活动中透露,当前完全成本略低于16 元 /kg,2022年成本目标为阶段性实现 14.5 元/kg-15 元/kg 的养殖完全成本。

按当下生猪价格计算,两家均已步入盈利区间。

目前,他们的方向仍是降成本。牧原股份表示,降本空间来自生产成绩提升,重点在保育 、 育肥等优化空间更大的养殖环节。

“预计短期内饲料原料价格下降可能性较小,饲料成本下降空间较小,甚至不排除有进一步提升可能。除此之外,猪苗成本、费用和其他盈亏项目仍有进一步下降空间,肉猪上市率也有较大提升空间。 ”温氏股份称。

(作者:贺泓源 编辑:张伟贤)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。