南方财经全媒体 资讯通研究员赵阳 实习生倪畅 综合报道

2022年上半年国家对新能源行业出来多项政策,政策涉及绿色低碳转型机制、风电下乡、氢能十四五发展规划、新能源汽车下乡等等。这些政策的推出,将加快风电锂储氢等行业的健康发展,为碳达峰的实现助力护航。

自2022年4月开始,风电板块维持上涨趋势。

近日,浙江舟山发布《关于2022年风电、光伏项目开发建设有关事项的通知》,力争2022年开工0.3GW,核准1GW,同时明确了补贴政策。这是继2022年我国海上风电项目不再享受国家补贴后,浙江成为了广东与山东之后,第三个发布海上风电地方补贴的沿海省市。

此外,近日,国家能源局发布1-5月份全国电力工业统计数据:1-5月,全国电网工程完成投资1263亿元,同比增长3.1%。基建补短板,拉动内需稳增长,电网投资覆盖产业链长、见效快,成为逆周期投资、拉动增长的重要选项。

碳中和进程提速+政策体系不断完善,风电装机需求稳健增长

浙商证券指出,

全球来看,亚洲、欧洲、北美洲是全球新增陆上风电装机的主要驱动力;

2021年全球新增装机总容量93.6GW,陆上新增装机72.49GW,海上新增装机21.11GW。2022-2025年全球风电新增装机预计为99GW、107GW、116GW、133GW。

从中国来看,风电景气度持续,海上风电独立增长逻辑明确。2021年我国风电新增并网装机容量为47.57GW,同比增长-33.63%;其中新增海上风电并网装机容量分为16.90GW,同比增长为452.29%;

预计2022-2024年国内风电新增并网装机容量有望达55GW、60GW、70GW。

此外,我国风电政策体系不断完善,2022年陆上风电大型化技术更迭持续,海上风电进入平价时代;为进一步推进国内风电向前发展,保证海上风电平稳完成过渡,2022年风电政策体系进一步完善,风光大基地建设、核准转备案等利好政策持续加码;绿电交易及消纳政策不断推出,新能源发电的绿色属性兑现。

旺盛的装机需求有望带动产业链景气向上

长江证券指出,根据国电投发布2022年度海风竞配机组框架招标公告,项目分布在福建、广东、广西、海南、江苏、上海、浙江、辽宁、天津、河北、山东11个省份,共计10.5GW,大规模海风项目集中招标预示海风未来的增长确定性。机构认为,从2022年一季度海风招标数据来看,全年海风招标规模有望超预期,预计2023海风放量,对海风产品布局的龙头厂商有望率先受益。

行业层面,今年1-5月风电累计装机10.82GW,预计2022H1风电装机规模12-15GW左右。考虑到风电上半年集中招标和立项,下半年集中安装于并网的装机节奏,维持全年装机60GW左右的目标,下半年装机规模有望达45GW左右,下半年旺盛的装机需求有望带动产业链景气向上。

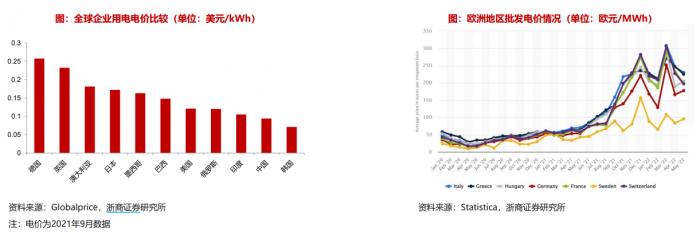

海外能源价格高企,国内产品性价比占优

浙商证券认为,我国销售电价偏低,产业链具备优势,与国内相比,海外电价相对处于高位。从电价角度来看,世界主要经济体如德国、英国、

日本、美国电价均高于我国。由于偏高电价,海外客户相对国内具备更高价格接受能力。

并且海外能源价格高企,新能源转型需求迫切,而受全球通胀等影响,海外电价持续上涨。为摆脱能源依赖,欧洲积极规划新能源方案,风电光伏需求逐步上升,有望带动国内风电零部件企业出海。

投资策略

华龙证券认为,风电行业当前PE为20倍,其市盈率低于2019年以来行业中位数水平。整个行业的PE为16-45倍,近三年行业PE的中位数为27倍。从相对估值角度来看,当前风电行业具备较好投资价值,我国风电整机商在全球风电市场上装机量上占有较大的优势。

方正证券认为,风电的投资逻辑已从周期属性向成长属性改变,当前板块估值仍位于历史中位水平,持续看好风机大型化及海上风电的投资机会,建议关注具备全球配套能力、成本控制良好的风电零部件企业及供应链管控能力强的整机龙头。

国金证券认为,预计未来风电需求持续保持高增,叠加原材料价格大概率下行,主要推荐三条主线:1)海风相关产业链;2)全球供应以及国产化替代的高成长零部件;3)受益行业景气环节。

机构关注个股

东方电缆(603606.SH):公司主要从事海缆系统、陆缆系统产品的研发、制造和销售及海洋工程服务等。主要产品和服务有:海缆系统产品、陆缆系统产品及海洋工程服务等。

明阳智能(601615.SH):公司主要从事新能源高端装备制造,新能源电站投资运营及智能管理业务。公司主要产品为风电机组制造、风电运营及风机运维、光伏高效电池片及组件、建筑光伏一体化、新能源电站EPC、配售电。

金风科技(002202.SZ):公司主要从事风机制造、风电服务、风电场投资与开发三大主要业务以及水务等其他业务。主要产品有MSPM、GW6S/8S、GW3S/4S、GW2S、1.5MW、风机零部件销售、风电服务、风电场开发。

(报告来源:国金证券、方正证券、长江证券、华龙证券、国金证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:赵阳,实习生倪畅 编辑:崔海花)