全球资管格局下的中国资管市场: 30家资管机构入围2022全球资管500强

(本文节选自《2022中国资产管理发展趋势报告》)

21世纪资管研究院研究员 方海平 上海报道

2022年,全球形势依然严峻,在多重因素影响之下,全球经济恢复和金融市场波动充满不确定性。“今年应该是2008年金融危机之后,形势最为复杂的一年。”一位大型资管机构高管在接受21世纪经济报道记者专访时曾表示。

尽管如此,全球资管市场仍然在积极的轨道上稳步增长。从全球范围来看,欧洲知名投资杂志“欧洲养老金与投资IPE”日前发布的数据显示,截至2021年底,上榜的全球500强资产管理机构总规模突破100万亿欧元,折合人民币约704万亿元,同比增长19.7%。

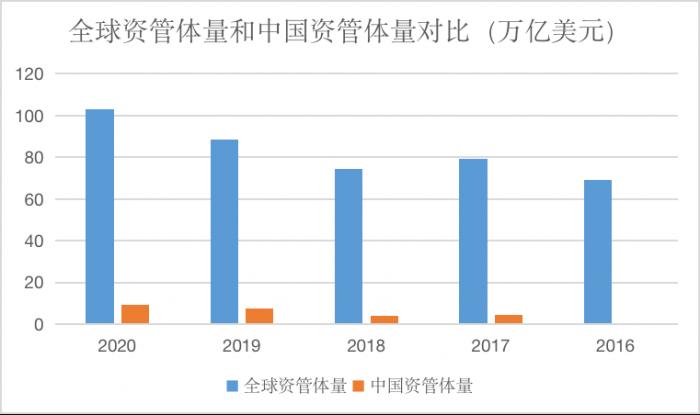

根据另一家机构BCG波士顿咨询公司的统计数据,全球资产管理规模在2020年末的时候突破了100万亿美元,达到103万亿美元,同比增长11%。

从趋势上来看,全球资产管理规模总体呈现持续增长的趋势,其间偶有回调,总体变动节奏与当年度资本市场表现高度相关。具体来看,按照bcg每年发布的全球资产管理报告的口径,过去10年2008年、2018年个别年份外始终保持正增长态势。尤其是在2017年,行业规模增长了12%,这是2009年以来资产管理行业规模增长最快的一年。但在随后的2018年,则出现了回调,跌幅4%。

中国资管市场在全球范围内的重要性日益凸显,按照该统计口径,在2018年及之前,在全球各地区的资管市场上,中国大陆市场排名第四,在美国、日本和英国之后,从2019年开始,中国大陆市场体量超过了英国和日本,成为仅次于美国的第二大单一资管市场。

分析全球资管市场规模波动的趋势,与金融市场的波动高度相关。2002年全球资产管理行业规模仅为27.3万亿,2007年达到了48.2万亿;随后在2008年金融危机中,全球资产管理规模萎缩到39.3万亿;受益于随后几年的全球牛市,于2017年底达到了79.2万亿。而在2018年的这轮回调中,也受到资本市场的巨幅波动影响。尤其是,当年中国股票市场下跌幅度达到25%,创下近10年最大跌幅。

在全球资管发展趋势中可观察到的另一条规律是,从个人投资者和机构投资者的角度来看,当市场行情和资管规模呈现积极增长态势时,个人投资者表现更加活跃,增长幅度比机构投资者明显要大;相反,在萎靡的行情中,资管市场的资金来源向机构投资者倾斜,人们更加倾向于选择相信机构的专业投资能力。

比如,2019年,全球股票市场表现良好,MSCI全球指数同比上涨27%,创下近十年来的新高。全球管理资产总额也取得15%的大幅度增长,其中,个人投资者增长达到19%,而机构投资者同比增长13%,在市场同样表现良好的2017年,零售占比也进一步提升。而在市场不佳、规模回调的2018年,被动投资产品、另类产品则凸显出相对优势。

全球资管市场中的中国机构

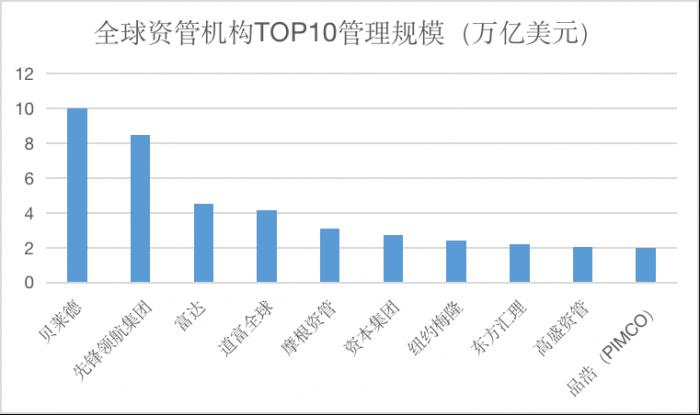

IPE日前发布的《2022全球资管500强》榜单显示,截至2021年底,进入全球资管10强的机构分别为贝莱德、先锋领航、富达、道富环球、摩根资管、资本集团、纽约梅隆、东方汇理、高盛、品浩(PIMCO)。

在该榜单中,中国共30家金融机构上榜,包括14家基金公司、7家保险资管公司、8家银行理财公司和1家证券公司。这30家中资资管机构在该榜单中均位于前200强之列,其中,又有8家处于全球100强之列,包括3家保险资管公司、4家银行理财公司和1家基金公司。

可以看出,银行理财公司的成立改变了中国资管市场的格局,也改变了中国资管机构在全球资管体系中的格局。从机构类型上来看,入围的中国资管机构中,银行理财公司成为仅次于基金公司的机构类型,比保险资管机构多一家,并且在排位上,银行理财公司整体在基金公司之前。不过,中资机构前两位都是保险资管公司。

自2019年第一家银行理财公司成立以来,理财公司的发展已经走过三个年头。随着今年高盛工银理财和民生理财相继开业运营,目前已有29家理财公司获批筹建,其中27家获批开业。根据银行业理财登记中心的数据,截至今年一季度末,银行理财公司的产品整体存续规模为17.27万亿元。银行理财公司已然成为资管行业当中最重要的市场主体。

自2021年开始,IPE将中国银行理财公司作为独立资管机构类型纳入,当年有6家银行理财公司入围;今年入围的银行理财公司新增两家至8家。从排位变化上看,除了工银理财外,这些银行理财公司在榜单中的排名均有所提高。

对比全球资管机构前十和中国资管机构前十,可以看出,规模差距仍然巨大。中资机构排在第一位的国寿资管管理规模为4.4万亿元人民币,在全球榜单中排名第38位,中资资管机构中管理规模超过4万亿元人民币的仅两家,国寿资管和平安资管。而在全球排名前十的资管机构中,管理的资产规模均在2万亿美元以上,其中排在前三位的是贝莱德、先锋领航集团、富达,它们所管理的资产规模分别为10.01万亿美元、8.5万亿美元和4.5万亿美元。

贝莱德管理的资产规模折合人民币约67万亿元,超国寿资管15倍、平安资管16倍、招银理财24倍、泰康资管25倍。先锋领航集团管理资产规模折合人民币约54万亿元,相当于中国入围的全部30家资管机构合计管理规模。

从集中度上来看,全球前10大资管公司资产管理规模43.68万亿欧元,占比近44%,较去年增加了10个百分点。这显示出,全球资管市场格局有向头部集中的趋势,而这大概率也将是中国资管市场未来会出现的趋势。

多位中国资管市场专业人士都向21世纪经济报道记者表达过这一观点。自从2018年资管新政推出以来,整个中国大资管市场被重塑,发展和竞争的标准重新划定。在新的统一标准下,各家资管机构开始重新找准发展定位和竞争策略,随后必将出现马太效应。但是在中国特有的市场之下,是否出现、何时能出现个别可与全球资管巨头相抗衡的资管机构,谁又将从中脱颖而出,谁也无法预料。

值得注意的是,中国的经济转型和资本市场发展正在提供这样的土壤,随着中国产业尤其是房地产行业的发展转轨,以及中国资本市场的持续高质量发展,中国市场上的财富正在进行一场巨大的迁徙运动——从实物资产转向金融资产,众多资管机构也在纷纷摩拳擦掌。

中国资管全球化进程

不管是中国市场对全球资管机构的开放,还是中国资管机构对全球市场的融入,趋势都越来越明显。

尤其是近两年中国市场对外资的开放和引入,出现了质的突破。2020年4月1日起,中国正式取消对证券公司、公募基金管理公司的外资持股比例限制。4月1日当天,美国两大资管巨头贝莱德、路博迈就提交了公募基金管理公司设立资格审批申请。外资机构开始全面布局中国市场,随后的2021年被称为中国外资公募元年。

当年,贝莱德在中国境内独资公募基金公司正式获批开业,首只外资独资公募基金产品随之发行。同年8月份,第二家外资独资公募基金富达基金获批设立。随后,9月份路博迈基金也正式获批。施罗德、联博、范达等国际资管巨头纷纷加入申请行列。

这一政策之所以产生了实质性影响与外资机构在中国布局的策略有关。一位外资资管机构的中国公司负责人曾对21世纪经济报道记者表示,中国市场是所有跨国机构都绕不过去的市场,他所在公司也为此准备了数十年,但是公司的原则和策略是为了保持公司全球文化和风格的统一性,决定不合资,因此一直在等待机会。

私募方面,外资机构深度布局中国的节奏也在明显加速,尽管今年中国资本市场波动加大,但是频频出现私募进军中国市场的消息。

2017年,富达利泰成为首家外资私募机构。此后,富达、桥水、施罗德、路博迈、瑞银资管等外资资管巨头,纷纷成立外资私募基金管理公司。

今年以来,北京道泰量合私募基金、开德私募基金、安盛私募基金、瑞联私募基金、威灵顿寰宇私募基金等机构相继在中国备案成为外资私募基金管理人。至此,我国外资私募总数扩容至43家。

合资理财公司也是中国资管市场开放进程中的重要一笔。6月24日,高盛集团与工银理财共同筹建的合资理财公司——高盛工银理财宣布获准开业,这是今年在合资理财领域的第二个进展。2月28日,交银理财与施罗德投资管理有限公司合作筹建的施罗德交银理财有限公司在上海揭牌开业。至此,获批开业的合资理财公司已经增至4家。

中国资管的双向开放也在进一步提速。2021年,中国外汇局公布了新一轮QDII额度发放,当次共向证券类金融机构和银行类金融机构发放额度35亿美元,自2020年9月末以来,QDII投资额度发放明显加快,呈现常态化发放态势。截至2021年12月15日,共批准174家QDII机构合计1575.19亿美元的投资额度,其中包括34家银行、68家证券类机构(包括公募基金、券商和券商资管)、48家保险公司和24家信托类机构。

(统筹:马春园)

(作者:方海平 )

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。