昨日A股

昨日沪指午后小幅收跌,创业板指涨幅略有收窄。截至收盘,沪指跌0.08%,深成指涨0.75%,创业板指涨2.63%。个股涨多跌少,两市合计近2600家个股上涨。全天共成交10279亿元。北向资金全天净卖出9.17亿元。板块方面,储能、医疗保健、AMC概念等板块涨幅居前,电力、银行、保险等板块跌幅居前。

隔夜外盘

纽约股市三大股指14日涨跌不一,其中道指跌0.46%,标普指数跌0.30%,纳斯达克指数涨0.03%。

英国富时100指数14日报收于7039.81点,比前一交易日下跌116.56点,跌幅为1.63%。欧洲三大股指当天全线下跌。

纽约商品交易所黄金期货市场交投最活跃的8月黄金期价14日比前一交易日下跌29.7美元,收于每盎司1705.8美元,跌幅为1.71%。市场分析人士认为,美元走强是当天金价下跌的主要原因。

截至当天收盘,纽约商品交易所8月交货的轻质原油期货价格下跌0.52美元,收于每桶95.78美元,跌幅为0.54%;9月交货的伦敦布伦特原油期货价格下跌0.47美元,收于每桶99.10美元,跌幅为0.47%。

重磅资讯

1. 虚拟电厂受市场关注,未来行业景气度有望不断提升

近日,虚拟电厂概念受到市场关注。与此同时,近期地方政策也提及虚拟电厂。6月下旬,山西省能源局发布《虚拟电厂建设与运营管理实施方案》,明确虚拟电厂的类型、技术要求、运营模式等。

中金公司测算,我国VPP(虚拟电厂)聚合商2021年理论市场空间约659亿元,伴随VPP的渗透以及多元盈利途径的探索,预计我国虚拟电厂2030年有望触达1320亿元潜在市场空间。

民生证券则认为,虚拟电厂成为电力信息化的重点建设方向之一,有望成为实现“双碳”的重要抓手,未来行业景气度有望不断提升。长期看,“十四五”期间电网投资保持高景气,从“发、输、配、售、用”等环节看,各个环节的领军企业均有望受益于虚拟电厂的推进。

2. 银行股连续两日下挫!多家银行火速回应"涉房"风险

昨日A股银行板块延续前日低迷态势,开盘后跳水,板块跌幅一度超3%。个股方面,除杭州银行、常熟银行飘红外,其余个股均呈现不同程度下跌,平安银行、招商银行、邮储银行、兴业银行跌幅均超3%,个别银行两日内累计跌幅一度近10%。

7月14日,针对部分楼盘按揭业务风险状况,各银行均发布公告进行回应。相关公告如下:

工商银行:目前停工项目涉及不良贷款余额6.37亿元,占全行按揭贷款余额的0.01% 风险可控

中国银行:资产质量保持稳定,本行个人住房贷款业务总体风险可控

建设银行:当前部分地区停工缓建和未按时交付楼盘情况涉及本行规模较小

农业银行:目前涉及“保交楼”风险的业务规模较小,总体风险可控

交通银行:相关风险楼盘涉及的贷款规模占比较小,风险可控

邮储银行:初步认定的停工项目涉及住房贷款逾期金额1.27亿元,规模和占比小

招商银行:目前本公司涉及“网传停贷”事件的楼盘数量占比较小,风险整体可控

光大银行:认定存在“保交楼”风险楼盘的逾期按揭贷款余额0.65亿元,规模较小,整体风险可控

平安银行:本行涉及烂尾风险的按揭贷款总体规模小 不会对经营构成重大影响

兴业银行:目前涉及“停贷事件”楼盘相关按揭贷款余额16亿元

民生银行:涉及近期网传房地产相关风险事件逾期按揭贷款余额0.66亿元,总体风险可控

江苏银行:可能存在“保交楼”风险的楼盘涉及的个人住房贷款不良余额为0.31亿元,对整体信贷资产质量影响小

南京银行:涉及“保交楼”风险的业务规模较小,不会对公司经营构成影响

浙商银行:认定可能存在“保交楼”风险的楼盘涉及按揭贷款余额2.6亿元,总体风险可控

银保监会14日回应“停贷”事件:银保监会有关部门负责人表示,最近关注到个别房企楼盘出现延期交付情况,这件事的关键在于“保交楼”,对此银保监会高度重视。下一步工作中,银保监会将坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、稳定性,保持房地产融资平稳有序,支持商品房市场更好满足购房者合理住房需求,引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作,依法依规做好相关金融服务,促进房地产业良性循环和健康发展。

3. 6月全社会用电量同比增长4.7%,火电盈利修复预期增强

7月14日,国家能源局发布1-6月全社会用电量等数据。1-6月,全社会用电量累计40977亿千瓦时,同比增长2.9%。6月份,全社会用电量7451亿千瓦时,同比增长4.7%,日均用电量环比增长14.7%。

川财证券表示,夏季用电高峰的来临,将进一步带动用电需求的增长。下半年火电盈利修复预期增强,电力需求将有所回升,火电企业成本压力有望得到缓解。

4. 券商上半年业绩预告惨淡,下半年可能企稳

截至昨日,已有12家上市券商或券商上市主体披露业绩预告,其中,东北证券、西南证券、红塔证券、东兴证券、东方证券、华西证券、天风证券等7家券商,上半年归属于上市公司股东的净利润均同比下滑超过50%。哈投股份、锦龙股份、中原证券、太平洋证券、湘财股份等5家上半年业绩亏损。对于业绩的大幅下降,部分券商也公告了原因。

西南证券称,受行情影响,2022年第一季度,公司自营业务投资收益和公允价值变动损益同比降幅较大,导致公司一季度出现亏损。第二季度,公司自营业务回升明显,公司当期业绩实现盈利。但受制于证券市场前期跌幅较大尚未修复等因素,公司上半年主营业务实现的营业收入有所减少,整体经营业绩同比下滑。

展望下半年,部分机构认为券商业绩将可能企稳。长城证券非银分析师刘文强预计,市场巨幅调整或已过去,可能会有所震荡,且随着券商加大对自营规模及风险敞口的调整,预计Q2后自营业务企稳,负向影响可能会逐渐收敛,券商业绩可能企稳。

市场人士分析,上半年A股市场有所调整,弱势行情下大部分券商的自营业务表现不佳为常态。当前本轮疫情已进入扫尾阶段,利好政策持续出台,各地有序推进复工复产,市场经济复苏预期渐起,A股市场行情正逐步回暖。

5. 夏粮实现增产丰收,粮食种植板块业绩向上弹性有望释放

据国家统计局,夏粮实现增产丰收。2022年全国夏粮总产量14739万吨(2948亿斤),比上年增加143.4万吨(28.7亿斤),增长1.0%。其中小麦产量13576万吨(2715亿斤),增加128.6万吨(25.7亿斤),增长1.0%。

中信证券表示,今年夏粮收购总体呈现进度快、质量好、价格稳、市场活的特点。新麦价高开高走,当前小麦收购价高位企稳,利好粮食种植板块业绩向上弹性释放,建议关注粮食种植板块。

机构点睛

招商证券策略首席分析师张夏:下半年A股将会演绎从流动性驱动社融驱动的特征,对应的将会演绎从小盘成长到大盘价值的风格演变。行业配置主线可沿着“泛新能源”和“社融驱动”两个方向布局。中长期社融大幅改善之前,新产业趋势相关领域有更好的表现。结合财报、景气、估值和持仓,建议重点关注地产链回暖,社融改善利好的银行、保险等板块,以及疫情后困境反转的领域。

川财证券:风电整体招标良好,下半年装机量有望提速。具不完全统计,2022年上半年风机整机厂商共中标199个项目合计40GW,同比去年接近翻倍,上半年由于疫情防控等因素,行业装机进度受到较大影响,整体装机量增长不明显,预计在招标量的拉动下,随着疫情的改善,下半年装机量有望提速。伴随国内风光大基地的持续建设,老旧风场的大型化改造,以及海风装机量持续提升,风电行业有望迎来新一轮快速增长期。

焦点公告

江特电机:两条锂辉石产线混线改造完成,利用锂云母制备碳酸锂产能将增加一倍以上

九安医疗:预计半年度净利151亿元-155亿元,同比增长27466.36%-28196.60%

天齐锂业:预计上半年净利润96亿-116亿元,同比增长11089.14%-13420.21%

比亚迪:上半年净利预增139%-207%

长安汽车:预计上半年净利50亿元-62亿元,同比增189%-259%

赣锋锂业:上半年净利同比预增408%-535%

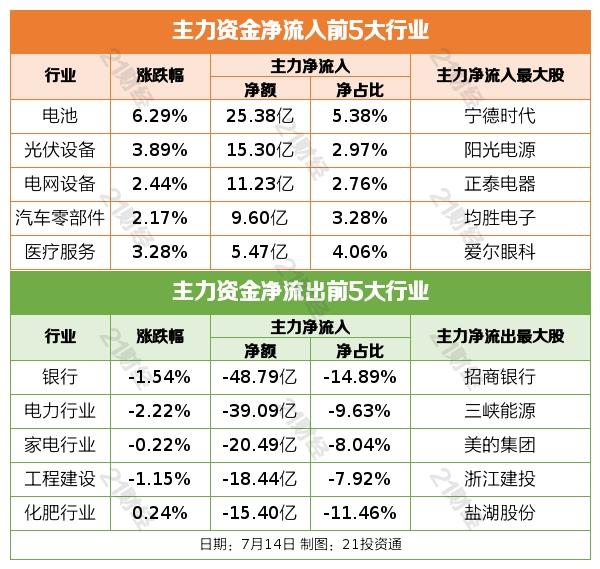

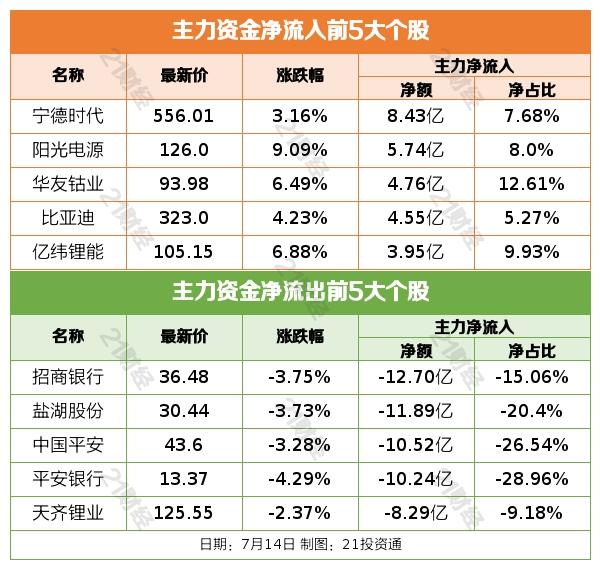

资金雷达

行业资金流

个股资金流

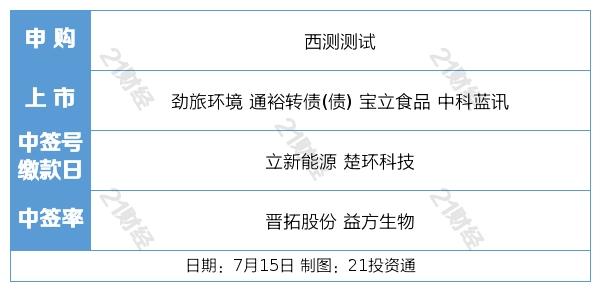

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:方楚槟 编辑:梁明)