上周A股

过去一周(7月11日-7月15日),A股三大指数震荡走低。截至7月15日收盘,沪指报3228.06点,周跌3.81%;深成指报12411.01点,周跌3.47%;创业板指报2760.50,周跌2.03%。

具体来看,24%的个股周内实现上涨,214股周涨超10%,35股跌幅超15%。电力设备、公路铁路运输、白色家电行业涨幅居前,房地产开发、汽车服务、小金属、汽车整车、纺织制造、厨卫电器行业跌幅居前。

周五外盘

上周五,道琼斯工业平均指数比前一交易日上涨658.09点,收于31288.26点,涨幅为2.15%;标准普尔500种股票指数上涨72.78点,收于3863.16点,涨幅为1.92%;纳斯达克综合指数上涨201.24点,收于11452.42点,涨幅为1.79%。板块方面,标普500指数十一大板块全线上涨。金融板块和医疗板块分别以3.51%和2.45%的涨幅领涨,公用事业板块涨幅最小,为0.20%。

英国富时100指数15日报收于7159.01点,比前一交易日上涨119.20点,涨幅为1.69%。欧洲三大股指当天全线上涨。

重磅资讯

1. 富士康招工高峰期提前,机构建议关注苹果新机拉货情况

iPhone 14量产在即,富士康已经进入招工“抢人”阶段。据中证报,7月16日晚间,富士康iDPBG事业群发布消息称,今年高峰期已提前,郑州厂区自7月17日起,每人返费奖励高达1万元。富士康iDPBG事业群深圳厂区7月17日持续招工。

兴业证券称,iPhone14系列将首次发布两款大屏机型,值得期待。华泰证券认为,2022全年来看,继续看好果链整体景气度表现,业绩增长可预见性预计将强于安卓产业链。建议关注苹果下半年新机的拉货和发布情况。

2. 工信部:6月份光伏压延玻璃行业产量、价格增长较快 但呈现库存较高的态势

工信部网站消息,2022年上半年,光伏压延玻璃在产产能同比增长121.6%。6月份光伏压延玻璃行业产量、价格增长较快,但呈现库存较高的态势。

上半年,在产企业共计38家,投产产能109窑348条生产线,产能为6.4万吨/日,在产产能93窑313条生产线,产能为5.9万吨/日。光伏压延玻璃累计产量685.6万吨,同比增加48.7%。其中,6月份光伏压延玻璃产量133.5万吨,同比增加55.1%。6月底平均库存约18天。

3.399亿补贴资金即将下发,“风光”上市公司迎利好

近日,国家电网消息,2022年年度预算第一次请款,财政部共预计拨付公司可再生能源电价附加补助资金年度预算399.37亿元,包含风力发电105.18亿元、太阳能发电260.67亿元、生物质能发电33.52亿元。相关资金将在财政部补助资金到账后,通知项目业主单位开具发票,及时、足额转付。上述补贴对“风光”上市公司意义重大。

国海证券表示,光伏与风电是目前技术最为成熟,价格最具有竞争力的可再生能源之一。从市场表现来看,赛道股后续仍具进一步上行的可能。

4. 三大航空巨头发声,半年巨亏超460亿

7月15日晚间,多家航空公司纷纷发布半年度业绩预亏公告,其中,中国国航、南方航空、中国东航三大航亏损均超过百亿元,并超过去年全年亏损额。以上述亏损最小值计算,三家航空公司合计亏损约460亿元。关于亏损的原因,多家航空公司普遍表示,存在疫情反复、油价高企、汇率波动等多因素,其中主基地位于上海的航空公司在今年第二季度受影响尤其明显。

值得关注的是,正值暑运期间,航空业数据出现了一些良好的边际变化。有机构认为,暑运旺季有望催化航空出行需求集中释放,需求底部二季度已现,三季度航空复苏或超预期。

相关公告:

中国国航:上半年预计净亏损约为185亿元-210亿元

南方航空:上半年预计净亏损人民币102亿元-121亿元

中国东航:上半年预计净亏损约为人民币170亿元-195亿元

吉祥航空:上半年预计净亏损16.2亿元-19.2亿元

春秋航空:上半年预计净亏损12亿元-13亿元

5. 上半年我国造船三大指标继续位居世界第一

工信部最新数据显示,今年上半年,我国造船完工量、新接订单量、手持订单量三大指标在国际市场的份额继续位居世界第一。1-6月份,我国造船完工量、新接订单量、手持订单量,以载重吨计分别占世界总量的45.2%、50.8%和47.8%。尤其刚刚过去的六月份,我国船舶工业新承接船舶订单达476万载重吨,环比大幅增长107%。造船完工量422万载重吨,环比增长64.2%,是近两年以来的最好水平。

中国船舶工业行业协会秘书长李彦庆介绍,今年上半年,在新接订单方面最大的亮点是我国液化天然气船接单量达到30艘,比去年增长6.5倍,按艘数计,占国际市场份额的32.6%。

机构点睛

中信证券:二季度国民经济受局部疫情和外部环境显著冲击,不过在一揽子稳增长措施下,5、6月经济逐步向正常水平回归,二季度GDP顶住压力实现0.4%的正增长。生产端中,工业增加值增速上升至6月的3.9%;需求端中,基建、制造业投资引擎发力,推动投资增速进一步上升,消费名义增速超预期较好。

信达证券:随着汽车电动化和智能化时代到来,线控底盘渗透率有望持续提升,其中线控转向、线控制动及线控悬架属于线控底盘核心技术,正处于大规模商业化前夜。线控底盘零部件的单车价值量较传统零部件有明显的提升,线控底盘细分行业将迎来量价齐升。以耐世特、伯特利为代表的国产自主企业正打破海外零部件大厂的技术封锁,国产零部件厂商将有望凭借性价比进一步提高市场份额。

焦点公告

科兴制药:收到新冠小分子口服药SHEN26 胶囊药物临床试验批准通知书

红豆股份:拟与超壹动力投建3GW大功率固态锂电池智能制造项目

北汽蓝谷:拟定增募资不超80亿元,用于整车产品升级开发项目等

包钢股份:拟与北方稀土重新签署《稀土精矿供应合同》

哈尔斯:控股股东拟协议转让合计11.85%股份

英飞特:拟定增募资不超10亿元

联创股份:预计上半年净利6.7亿元–7.2亿元,同比增1318%-1424%

中国石油:预计上半年净利同比增50%到60%

中铝国际:预计上半年净利同比增1385%到2099%

资金雷达

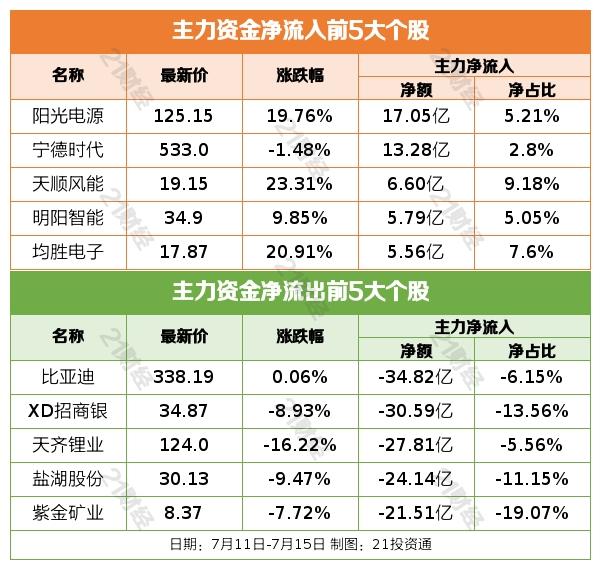

行业资金流

个股资金流

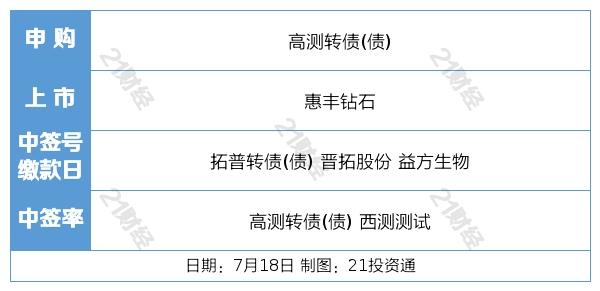

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:方楚槟 编辑:梁明)