昨日A股

昨日A股收盘,三大指数涨跌不一。沪指涨0.04%,深成指跌0.30%,创业板指跌1.77%。个股涨多跌少,两市合计近3300家个股上涨。全天共成交19967亿元。北向资金全天净卖出98.59亿元。板块方面,鸿蒙概念、人脑工程、船舶等板块涨幅居前,电力、CRO等板块跌幅居前。

隔夜外盘

美股三大指数高开高走集体收涨,道指涨2.43%,标普500指数涨2.76%,纳指涨3.11%,科技股普涨,半导体、金属制造等板块涨幅居前。COMEX 黄金期货收涨0.03%,报1710.7美元/盎司。WTI原油期货收涨1.58%,报104.22美元/桶。

重磅资讯

1. 工信部:力争全年新开通60万5G基站,总数超200万个

7月19日,工信部有关负责人在发布会上表示,持续完善信息基础设施,累计建成开通5G基站185.4万个。力争全年新建开通5G基站60万个,总数超过200万个。下一步,工信部将按照适度超前的原则,继续加大5G网络和千兆光纤网络建设的力度。

工业和信息化部信息通信管理局负责人王鹏表示,上半年电信业务总量同比增长22.7%,电信业务收入增长8.3%,高于GDP增速5.8个百分点,为拉动经济增长作出积极贡献。互联网数据中心、大数据、云计算、物联网等新兴业务成为电信业发展重要动力,上半年共完成新兴业务收入1624亿元,同比增长36.3%,在电信业务收入中占比为19.9%。

国融证券认为,5G基站设备短期稳增长预期强烈,下半年国内5G基站建设有望提速,行业景气度将开始阶段性上行,建议关注5G基站建设受益通信设备领域。随着国内5G基站大规模建设逐步完善,通信运维产业链业绩确定性强,同时,5G下游应用或将同步打开,建议关注5G通信网络运营商和物联网模组商。

2. 交通运输部研究加快推进公路沿线充电设施建设

据交通运输部消息,7月19日,交通运输部部长李小鹏主持召开部务会,传达学习中央有关精神,审议《关于加强公路水运工程建设质量安全监督管理工作的意见》《加快推进公路沿线充电基础设施建设行动方案》等。会议指出,加快推进公路沿线充电基础设施建设,构建完善的公路沿线充电基础设施网络,是提升公路基础设施服务能力、解决新能源汽车充电难题的重要举措。要有效调动社会各方投资建设的积极性,尽快制定印发配套的技术指南,确保科学规范开展工作。要加强督导检查和监管,指导各地加快形成省级工作方案,确保目标任务按期优质完成。

招商证券,国内电动车销量持续超预期,新能源汽车保有量较大的地区经常出现充电排队的现象,充电桩数量明显不足。未来三年新能源车销量有望继续维持高速增长态势,叠加车桩比存在进一步下降的空间,快充桩的需求可能会爆发式增长。预计2025年全国新增快充桩需求量或超过290万根,对应快充桩市场空间有望超过1450亿元。快充有望成为新能源车补能的重要模式,快充模式正处在快速升级和演进过程中,充电倍率正在由2C向4C提升,充电时长正在从30分钟缩短为15分钟,多数主机厂在积极布局快充技术,发展前景较为广阔。

3. 国家能源局:加快推进抽水蓄能项目开发建设

据报道,国家能源局有关负责人日前表示,发展抽水蓄能对于促进新能源大规模高比例发展、提高电力系统安全稳定运行水平、扩大有效投资具有重要意义,国家能源局正加快推进抽水蓄能项目开发建设。初步分析,“十四五”可核准装机规模2.7亿千瓦,总投资1.6万亿元,涉及28个省(区、市)和新疆生产建设兵团。上述负责人表示,下一步,国家能源局将进一步贯彻落实国务院扎实稳住经济一揽子政策措施部署,锚定既定目标,加强统筹协调,强化督促指导,加快推进抽水蓄能项目开发建设。

4. 广州市支持汽车及核心零部件产业稳链补链强链的若干措施,推动“软件和硬件协同定义汽车”变革

7月19日,广州市印发《广州市支持汽车及核心零部件产业稳链补链强链若干措施的通知》,文件涵盖了20条具体措施,覆盖了汽车产业链安全、推动汽车产业园区建设、提升汽车产业链自主创新与核心竞争力、加快新能源汽车推广应用等各个方面。

文件指出,推动“软件和硬件协同定义汽车”变革。鼓励整车企业搭建电子电气架构、整车基础软件、智能座舱软件、自动驾驶软件等全栈研发体系,重点突破高精度地图、软硬件整合和软件算法三大核心技术。支持整车企业前装、配置超前的硬件,通过在线升级持续获取软件服务增值。对符合工业和信息化部L3自动驾驶及以上级别的车型,按照每个车型1000万元给予整车企业奖励,单个企业每年最高不超过3000万元。

华泰证券认为,汽车软件是汽车智能化的重要载体,汽车智能化需求的提升,有望推动汽车软件行业加速发展。在硬件方面,汽车传感器的持续丰富,底层算力的不断提升,为汽车智能化创造良好条件。随着新能源车销量持续高增,新能源车的渗透率逐步提升,更加丰富、复杂的功能逐步推广。在这一过程中,软件、算法的重要性有望逐步上升,汽车软件厂商有望迎来发展机遇,其中拥有较强软件能力和良好算法基础的厂商有望因此受益。

机构点睛

恒投证券认为,继续看好汽车产业链、光伏等景气度好且长期成长空间大的行业,同时适当关注和布局消费电子、半导体、创新药、地产产业链等,这些板块未来有景气度上升的机会。投资方向仍然集中于光伏、锂电、半导体等具备快速增长动能的行业。新能源发电的最大受益者可能是储能行业,可以在适当的时候进行布局。

天风证券宏观团队负责人宋雪涛认为:(1)短期看,下半年海外经济衰退、需求由强转弱,部分国内制造业可能面临较高的库存压力,比如电子产品、纺织、家居、原材料(塑料橡胶),以及集装箱和部分机械设备。(2)长远看,供求失衡是这个动荡世界里的主要矛盾,即使短期需求下降导致库存过高,但供给短缺、供应链效率不足的问题还会继续,制造业的成本优势和供应链的效率优势是优秀制造业的核心竞争力。在成本上升和效率下降的时代矛盾下,高库存不会是持续的困难。

焦点公告

百川股份:为加速电化学储能市场拓展,与科陆电子的子公司签署战略合作协议

顺网科技:拟与中国田径协会等在体育元宇宙领域展开深度合作

中通客车:山东国投今日继续减持公司1%股份

有研新材:控股股东与中国稀土集团签订共建稀土创新基地合作协议

康龙化成:受欧美通胀影响,预计利润端增速可能会慢几个点

南都电源:预计上半年净利同比增长1305%-1348%

天齐锂业:拟128.63亿元认缴三家公司新增注册资本

资金雷达

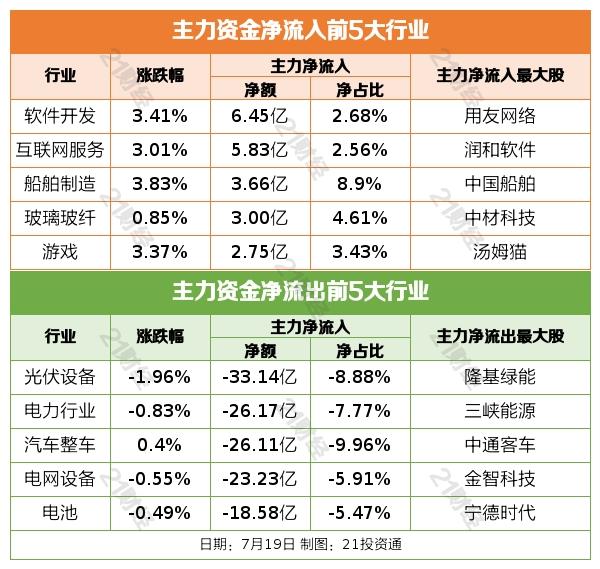

行业资金流

个股资金流

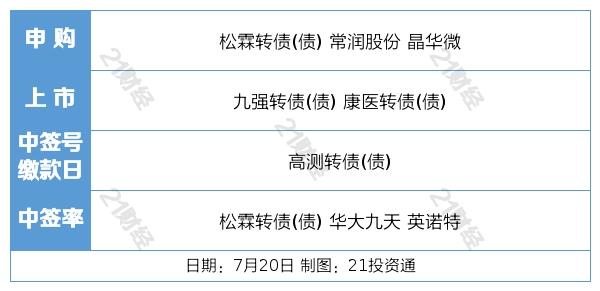

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:黄佩铭 编辑:梁明)