军工板块涨幅靠前,下半年应如何布局?

对于后市,综合市场行情,不少机构预计2022年下半年,军工板块景气度将持续。

反弹以来,军工板块涨幅居前

我们先通过下图这组数据回顾自2022年4月27日起至2022年7月14日的国防军工区间涨跌幅(流通市值加权平均)。为了大家选股参考,我们将一级行业进一步再细分成二级行业、三级行业。通过下图可以看出自4月27日以来哪些细分行业涨幅更大,供投资者参考。

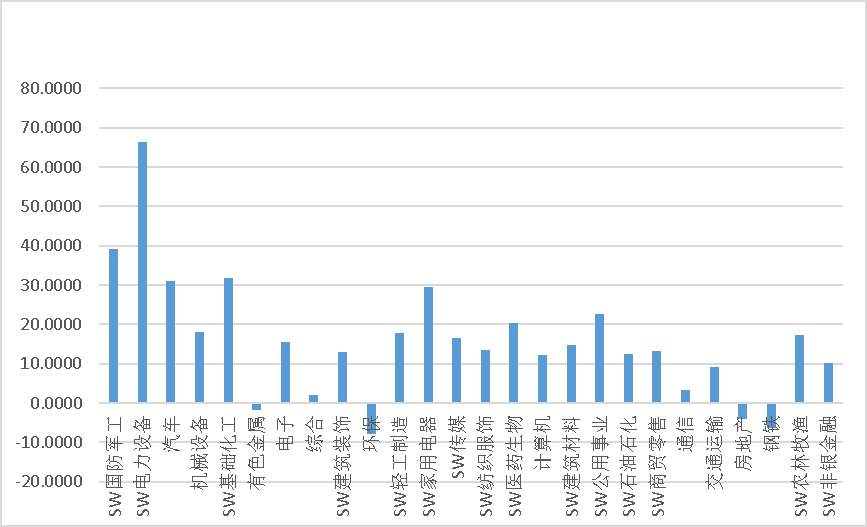

我们再来看看一组数据,该组数据根据申万一级行业分类,可用于回顾自2022年4月27日起至2022年7月14日的区间涨跌幅(流通市值加权平均)。

从上图可以看出,自2863.65点反弹至今,涨幅靠前的行业依次为电力设备、国防军工、基础化工、汽车、家用电器等。其中,国防军工涨幅居第二位。

对于【军工板块】能够迅速反弹的原因,综合来看,既有超跌后估值修复,又有赛道股中补涨(落后于光伏、新能源等),再者是中报乐观预期。多种因素叠加推升了军工板块的上涨。

对于后市,军工总体行情仍然可期

第一,国家对军工政策的支持将会持续。整体来看,中国国防军工实力与经济实力相匹配,“十四五”规划中也提到,国防军工政策由“强军目标稳步推进”转变向“全面练兵备战”、“加快武器装备现代化进程”等,可以预见的是,我国未来中长期国防军工发展将会步入加速进程当中。

另外,国防军工需求稳健,确定性高。局势动荡也进一步加剧了全球不稳定因素,各国均开始加强军备或国防预算,预计国内和国外的采购订单都会大幅增加。相比较其他很多行业受疫情和大宗商品价格的影响较大,导致全年业绩不确定性较高,国防军工则因为具有顶层设计性,行业层面受到冲击相对较小,从需求端来看仍然有较大的空间。

第二,军工企业改革释放红利。从供给端看,近期多家军工企业密集公布回购、股权激励计划、增持等公告,这表明军工企业改革在提速,改革红利有望加速释放,预计将会激活军工企业活力,新一代装备也将逐渐成熟放量。

而供需共振是企业业绩兑现的核心驱动力。值得关注的是,军工资产证券化有望加速,优质军工资产注入有望带动国有军工上市公司资产质量和盈利能力大幅改善。可重点关注军工央企的股权激励和资产注入。

第三,多家军工企业中报传喜讯,行业景气度有望持续。从目前已公布业绩预告的军工企业看,多数企业实现中报业绩超预期,行业高景气延续。

据悉,截至2022年7月10日,军工板块共有13家企业披露2022年中报业绩预告,其中5家企业业绩预告归母净利润增速中枢在100%以上,行业持续保持较高增速。

可以预见的是,随着军工企业中报业绩的陆续披露,行业基本面向好的预期将继续得到强化,可重点关注中上游企业情况。

第四,目前军工板块逻辑依旧,业绩增速较快且确定性较高,远还没有到估值泡沫化阶段,整体估值有望出现上修阶段。军工行业自年初开始出现大幅回调,期间经历震荡下跌,4月下旬以来出现反弹,估值得到一定修复。在市场回暖的整体大环境下,主流标的有望迎来估值修复的行情,且持续性也较强。

我们认为,未来随着疫情的好转,我国经济复苏势头明显,产业链有望得到迅速重塑。叠加军队装备升级换代和新型号进入批产等因素带来的盈利能力提升等,本轮军工行情有望得到更多基本面支撑,预计行业估值也将更具吸引力。

对于后市,建议投资者把握“成长”和“改革”两条投资主线。

一方面,在高景气的大背景下,重视行业的长期成长逻辑。比如,2022 年军工投资首要把握高景气和长逻辑兼备赛道,包括航空制造、航空发动机等产业链机会。另一方面,还可以关注军工企业国企改革的机会,比如重点关注军工央企的股权激励和资产注入等。

(本文文字版权属招商银行所有。版权所有,未经授权不得转载。在任何情况下,本文资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议,仅供交流使用。)

(作者:招商银行App )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。