盘前情报丨多晶硅总体供应短缺,价格涨幅收窄上行;上周乘用车市场零售环比增长21%

昨日A股

昨日A股指数午后横盘震荡。截至收盘,沪指涨0.77%,深成指涨0.63%,创业板指涨0.52%。个股涨多跌少,两市合计超3100家个股上涨。全天共成交9525亿元。北向资金全天净买入36.78亿元。

板块方面,国防军工、培育钻石、钛金属等板块涨幅居前,农林牧渔、煤炭等板块跌幅居前。

隔夜外盘

纽约股市三大股指20日上涨,其中道指涨0.15%,标普指数涨0.59%,纳斯达克指数涨1.58%。

英国富时100指数20日报收于7264.31点,比前一交易日下跌31.97点,跌幅为0.44%。欧洲三大股指当天全线下跌。

截至当天收盘,纽约商品交易所8月交货的轻质原油期货价格下跌1.96美元,收于每桶102.26美元,跌幅为1.88%;9月交货的伦敦布伦特原油期货价格下跌0.43美元,收于每桶106.92美元,跌幅为0.4%。

重磅资讯

1. 多晶硅总体供应短缺,价格涨幅收窄上行

7月20日,据硅业分会数据统计,本周国内单晶复投料价格区间在28.8-31.0万元/吨,成交均价为29.76万元/吨,周环比涨幅为0.92%;单晶致密料价格区间在28.6-30.8万元/吨,成交均价为29.55万元/吨,周环比涨幅为0.92%。

浙商证券研报表示,考虑产能释放节奏无法在短期内有效缓解供需关系,预计多晶硅价格2022年将维持相对高位,2023年硅料供给将保持偏紧状态。

2. 上周乘用车市场零售33.5万辆,环比增长21%

乘联会数据显示,7月11-17日,市场零售33.5万辆,同比增长16%,环比上周增长21%,较上月同期下降15%;乘用车批发36.0万辆,同比增长35%,环比上周增长26%,较上月同期下降12%。7月1-17日,市场零售73.1万辆,同比去年增长16%,较上月同期下降10%;全国乘用车厂商批发76.9万辆,同比去年增长24%,较上月同期下降6%。

国泰君安认为,部分龙头业绩超预期,行业逻辑在自我强化,走向风险偏好和业绩双轮驱动。在Q2供给受到疫情的情况下,部分龙头公司业绩超预期;进入Q3,在销量复苏带动下乘用车公司业绩有望继续高增长,板块走向风险偏好和业绩双轮驱动。维持板块将逐步从走向复苏向新能源车的边际增长方向切换到判断,重点在智能电动零部件及新能源车销量有边际变化的整车,推荐智能化+高景气度新能源化+自主品牌等三个方向。

3. 央行:6月沪深两市日均交易量环比增加超30%,债券市场共发行各类债券65996.8亿元

央行公布数据显示,6月末,上证指数收于3398.6点,较上月末上涨212.2点,涨幅为6.7%;深证成指收于12896.2点,较上月末上涨1368.6点,涨幅为11.9%。6月份,沪市日均交易量为5020.6亿元,环比增加32.8%;深市日均交易量为6025.2亿元,环比增加30.5%。

6月份,债券市场共发行各类债券65996.8亿元。国债发行5040.6亿元,地方政府债券发行19336.6亿元,金融债券发行9674.6亿元,公司信用类债券发行11696.9亿元,信贷资产支持证券发行446.8亿元,同业存单发行19062.7亿元。

4. 6月国内市场手机出货量2801.7万部,同比增长9.2%

中国信通院数据显示,2022年6月,国内市场手机出货量2801.7万部,同比增长9.2%,其中,5G手机2302.7万部,同比增长16.3%,占同期手机出货量的82.2%。2022年1-6月,国内市场手机总体出货量累计1.36亿部,同比下降21.7%,其中,5G手机出货量1.09亿部,同比下降14.5%,占同期手机出货量的80.2%。

湘财证券认为,受益于苹果公司的供应链管理策略,我国厂商在面板、整机组装等领域的供应份额均有望大幅提升,今年iPhone新机的创新也将为果链厂商带来增量需求。

5. 农业农村部:后期猪价不具备持续大涨动力

国新办20日就2022年上半年农业农村经济运行情况举行发布会。农业农村部总农艺师、发展规划司司长曾衍德表示,夏粮产量创历史新高。曾衍德指出,今年夏粮产量2948亿斤、增加28.7亿斤,其中,小麦产量2715亿斤、增加25.7亿斤,优质专用品种占比38.5%、提高1.2个百分点。早稻及秋粮丰收基础较好,预计早稻面积稳中有增,目前收获过六成、丰收在望。

在被问及生猪稳产保供措施时,农业农村部畜牧兽医局负责人陈光华指出,针对6月下旬以来,生猪价格一度上行较快的情况,农业农村部加强监测调度,密集开展形势会商,对价格上涨原因和走势进行分析。总的看,这轮猪价上涨主要是恢复性、季节性上涨,叠加一些特殊因素的作用,但生产是充足的,后期猪价不具备持续大幅上涨的动力。

机构点睛

山西证券:未来在煤炭供给紧张的情况下,煤炭价格预计保持高位运行,煤炭上市公司业绩将表现为盈利高位且稳定,存量煤炭资产的价值将被重估,存量优质产能大的企业将持续受益。

银河证券:三季度在终端新能源汽车景气拉动下,锂电产业链电池厂商与正极材料厂商排产持续提升,拉动上游锂需求恢复,锂价企稳反弹,而锂电产业链整体对锂盐的补库行为或将带动Q3锂盐价格继续上涨或将创出新高,锂矿企业Q3业绩有望延续高增长。

中信建投证券:展望下半年,美妆、医美进入消费旺季,仍有望是可选消费中增速靠前的领域,在资金流入、优质标的稀缺的情况下,继续看好优质龙头后续行情。随着消费升级带来医美行业快速发展,产业链迎来修复,行业领跑黄金赛道。未来,随社会美容意识和消费升级持续推进,医美行业将具有更加广阔的发展空间。

焦点公告

沐邦高科:拟52亿元投建TOPCON光伏电池生产基地项目

双良节能:签订30.24亿元异质结专用单晶方锭供应合同

中联重科:拟回购2.5%-5%公司股份

攀钢钒钛:继续与大连融科就全钒液流电池用钒储能介质委托加工和钒储能介质购销签订了商业合同

软通动力:子公司鸿湖万联发布开源鸿蒙商显软件发行版及交通软件发行版

东方雨虹:与京东世纪签署战略合作协议

中国通号:5月至6月中标六个重要项目金额总计约28.31亿元

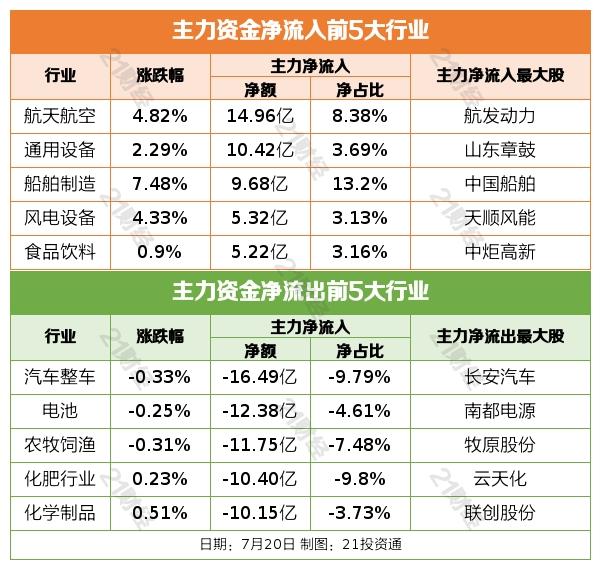

资金雷达

行业资金流

个股资金流

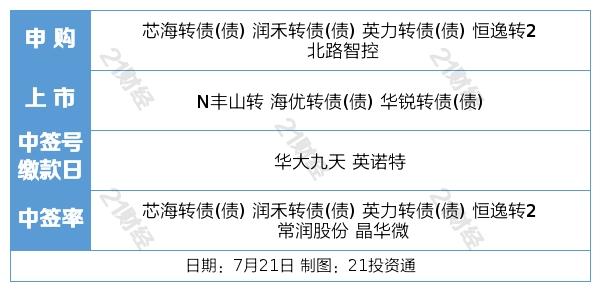

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:方楚槟 编辑:梁明)

财经日历丨掌握全球大事 预知财经要闻 速读经济数据 把握交易提示

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。