棚改专项债助力稳楼市?货币化安置不符合现行政策,用于烂尾楼建设亦面临重重问题

现状与难题。

21世纪经济报道记者 杨志锦 上海报道 近日市场有传言称,“为避免房地产市场进一步恶化,继而引发系统性风险,中国政府正考虑出台多项措施,其中包括设立房地产基金,并可能出台一项涉及棚改专项债的全国性政策。”

记者了解到,棚改专项债并非新事物,2018年即已发行,目前发行规模已超2万亿,但主要用于棚改在建项目以及少量的新建项目。如果用于房地产化险,则需要棚改专项债可用于货币化安置,但这不符合现有政策,也不符合专项债的相关管理规定。当然,棚改专项债或许亦可用于接盘烂尾楼,但这事实上也面临重重问题。

棚改专项债的前世今生

棚改专项债是较早推出的专项债品种,是继土地储备专项债、收费公路专项债之后推出的第三类专项债。2018年4月,财政部、住建部联合发布《试点发行地方政府棚户区改造专项债券管理办法》。

《办法》指出,试点发行棚改专项债券的棚户区改造项目应当有稳定的预期偿债资金来源,对应的纳入政府性基金的国有土地使用权出让收入、专项收入应当能够保障偿还债券本金和利息,实现项目收益和融资自求平衡。其中,专项收入包括属于政府的棚改项目配套商业设施销售、租赁收入以及其他收入。

2018年6月,天津市红桥区棚户区改造专项债券(一期)成功发行,规模15亿,这是全市场首单棚改专项债。这之后,棚改专项债发行大幕徐徐拉开。

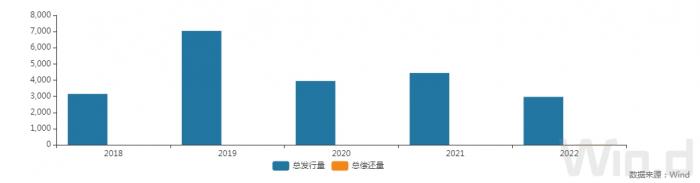

Wind数据显示,2018年-2021年棚改专项债发行规模分别为3145亿、7044亿、3945亿、4441亿。截至7月26日,今年棚改专项债的发行规模为2962亿。加总来看,五年来棚改专项债发行规模达到2.15万亿。

但其间却有波折。2019年9月召开的一次国常会指出,专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目。会议虽然没有明确指出不能用于棚改领域,但实践中,地方明确指出专项债不能投向棚改项目,原因主要是棚改项目拉动有效投资的作用有限。

由此也衍生出一些问题。由于疫情影响及地方财政收支矛盾突出,已实施的棚改在建项目如无后续资金支持,容易出现“半拉子”工程。

某省财政厅在一份报告中称:“以前年度我区发行的专项债券以土储、棚改为主。今年(2020年)中央要求专项债券资金跟着项目走,市县储备建设项目能力不强的问题凸显,报送的项目大多规模较小,不能体现债券资金集中力量办大事的作用。”

在此背景下,2020年5月监管部门允许地方继续发行棚改专项债,但提出三个限制条件:一是主要保障在建棚改项目。二是必须形成实物工作量。棚改专项债券资金只能用于棚改项目建设,不得用于偿还棚改债务,不得用于货币化安置,不得用于政策性补贴。三是属于已纳入分年国家棚改计划的项目。

“当时地方财政收支矛盾突出,棚改专项债对地方财政的支撑作用依然明显:已实施的棚户区改造在建项目在无后续资金支持的情况下,地方难以筹集资金支持项目建设,容易出现‘半拉子’项目。因此,继续适当发行棚改专项债券,重点支持在建项目建设,有助于防止形成‘半拉子’工程。”西部省份某地市债务办人士表示。

2021年、2022年棚改专项债可适度支持新开工项目,但仍不能用于货币化安置。从数据上看,2020年后棚改专项债占专项债的比重大幅下降。

21世纪经济报道记者根据Wind数据统计显示,2018年-2019年棚改专项债占当年专项债额度的比重分别为23%、33%,而2020-2022年分别为10.5%、12%、8%,相比前者下降10-20个百分点。

或面临多重难题

对于棚改专项债救助房地产,一种方式是将棚改专项债用于货币化安置提振购房需求,进而稳定房地产市场。

在实践中,棚户区改造货币化安置包括现金支付方式和利用存量商品住房安置两种。现金支付方式是指将棚户区改造征收补偿资金支付给棚改居民,由其自由支配。利用存量商品住房安置方式是指棚改居民在房地产市场中自主选购存量商品住房,或购买政府通过购买服务、委托代建回购、政府采购等方式筹集的定向安置房源,实现货币化安置。

但货币化安置是专项债所禁止的投向,也不符合专项债的相关管理规定。记者多方了解到,今年6月间,某省向监管部门提出“将专项债资金用于‘房票’等货币化安置”的建议。但监管部门表示反对,并提出两点理由:一是专项债必须用于项目建设,货币化安置不是“建设”;二是监管部门将“是否用于回购已竣工或拖欠工程款项目”作为违规检查重点,检查时会照此执行检查。

另一种方式则是棚改专项债用于烂尾楼建设,但这也面临多重难题。南方省份某地市财政局债务办人士表示,专项债要求投向政府投资项目,相应地专项债形成的资产属于政府所有,而烂尾楼的产权大多属于个人购房者,二者存在矛盾。

综合记者采访的业内人士观点看,这种方式还有以下问题:专项债资金只有少部分用于扫尾工作,但大部分实际上还是用于货币化安置。如果地方政府或国企从个人手中将产权收购回来,谈判工作量非常大,若是个别业主不同意,收购就面临问题;即便能收购回来,用作保障房、廉租房能产生收益,但收益能否覆盖专项债融资问题很大。

可供参考的是,当前棚改专项债的偿债资金来源主要是土地出让金,而烂尾楼对应的土地出让收入在项目开工之前已经实现并安排支出。

以首单棚改专项债为例,15亿债券资金将用于天津市西沽南片区棚户区改造项目和天津市红桥区西于庄地区棚户区改造项目建设。其中11亿元用于西沽南片区棚户区改造项目,该项目为新建项目,已纳入天津市上报住房和城乡建设部的棚户区改造规划和2018年棚户区改造计划。

按照西沽南项目和西于庄项目募集资金计划,预计发行棚改专项债券108亿元。自发行之日起5年债券存续期应还本付息132.4 亿元。综合考虑西于庄项目贷款融资到期本息87.8 亿元,西沽南项目和西于庄项目总融资成本为220.2 亿元。

收益方面,预计西于庄项目和西沽南项目土地挂牌在债券存续期内可以全部实现出让,预计土地出让收入334.97 亿元,对两个项目总融资成本的覆盖倍数为1.52。

也有业内人士认为,专项债用途近年来一直在拓宽,严格看用于补充中小银行资本金也不符合专项债只能用于项目建设的规定,但该举措旨在压实地方政府风险化解方面的责任,解决激励兼容、权责对等的问题。当前化解房地产风险也需要压实地方政府的属地责任,将来用棚改专项债化险也不是不可能。

(统筹:马春园)

(作者:杨志锦 )

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。