九江银行管控互联网贷规模 消费贷增速下降不良率上升丨银行互联网贷款观察

21世纪经济报道记者 家俊辉 广州报道

日前,联合资信发布九江银行2022年跟踪评级报告显示,2021年该行个人贷款业务整体较快增长的背景下,消费贷款却增长缓慢,而究其原因主要是近年来监管对商业银行互联网金融的规范和限制。

数据显示,截至2021年末,九江银行个人贷款余额 865.89 亿元,同比增长30.48%。其中,消费贷款余额 183.87 亿元,同比增长11.1%,远不及个贷整体的增速。而再往前追溯,2020年该行个人消费贷款余额较2019年下降超过25%。

年内完成存量联合贷款出资比例调整工作

事实上,早在2017年7月份,银保监会就发布了《商业银行互联网贷款管理暂行办法》(下称《办法》),明确了对互联网贷款业务的相关要求,并设置了为期两年的过渡期,即到2022年7月。去年2月,银保监会印发《关于进一步规范商业银行互联网贷款业务的通知》(下称《通知》),进一步细化了审慎监管要求,过渡期与《办法》保持一致。

据记者观察,上述《办法》和《通知》相继发布后,商业银行纷纷开始自查自纠,按照相关要求推进互联网贷款业务整改。

联合资信指出,去年九江银行加强零售业务线上场景化建设,在合规发展的前提下,有序通过线上联合贷款、助贷的方式投放消费类贷款,另一方面,该行积极响应监管要求,严控互联网贷款跨域经营,将各项存续互联网平台贷款业务按计划切换到属地三省范围内,完成了属地客群的转换,受此影响,九江银行消费贷款增速较慢。

九江银行在2021年度报告中也表示,去年其网络银行业务对互联网消费贷款进行规模有序管控,严控跨地域经营,各项业务按计划陆续切换到属地三省范围内,完成了属地客群的转换,同时存量联合贷款的出资比例调整工作也按计划在今年陆续完成改造上线,真正实现互联网业务合规发展。

需要指出的是,对于商业银行在联合贷款中的出资比例,《通知》有明确规定:商业银行与合作机构共同出资发放互联网贷款的,应严格落实出资比例区间管理要求,单笔贷款中合作方出资比例不得低于30%。

值得一提的是,近日银保监会印发《关于加强商业银行互联网贷款业务管理 提升金融服务质效的通知》显示,商业银行互联网贷款存量业务过渡期延长至2023年6月30日,这意味着包括九江银行在内的商业银行互联网贷款业务整改压力将得到缓解。

个人消费贷款不良率明显上升

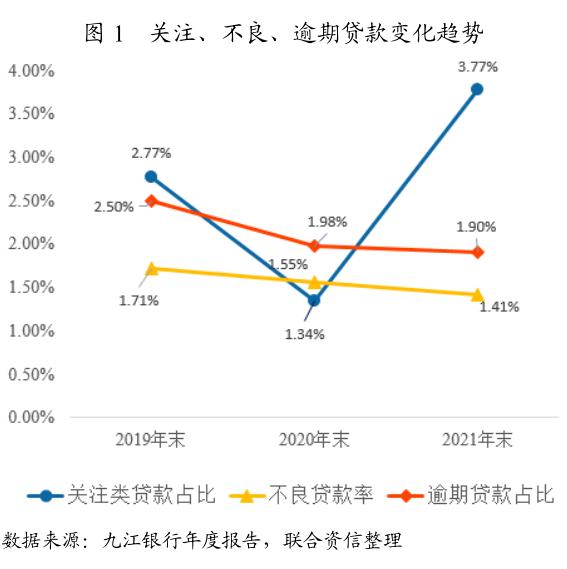

在联合资信的评级报告中,并未披露九江银行互联网贷款资产质量情况。但报告指出,2021年以来九江银行加大信贷投放力度,其资产结构进一步向传统信贷业务倾斜;不良贷款率持续下降,但受外部环境影响,信贷资产质量存在一定下行压力。

数据显示,截至2021年末,九江银行客户贷款及垫款总额为2497.15亿元,较上年末增长18.7%,占总资产比重从去年的50.61%上升至54.11%。

与此同时,九江银行在年报中指出,受新冠肺炎疫情影响、市场经营环境变化、经济增长放缓及中小企业经营困难等因素影响,其不良贷面临上升压力。截至去年末,该行不良贷款余额为35.14亿元,较上年末增加2.49亿元,但不良贷款率较上年末下降0.14个百分点至1.41%,实现连续三年下降。

需要指出的是,在公司贷款及垫款不良率明显下降的情况下,去年九江银行零售贷款及垫款不良率从上年末的1.27%上行至1.34%,其中个人消费贷款达到1.83%,较上年末上升0.22个百分点,明显高于全行平均水平。

对此,九江银行在年报中指出,受整体经济环境和疫情影响,部分零售客户还款能力减弱。

(统筹:马春园)

(作者:家俊辉 )

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。