21解读| “支持地方政府用足用好专项债务限额”如何看?

可以确定的是,增发专项债是下半年的增量政策。

21世纪金融研究院研究员 杨志锦 中央政治局2022年7月28日召开会议,分析研究当前经济形势,部署下半年经济工作。会议指出,用好地方政府专项债券资金,支持地方政府用足用好专项债务限额。

综合分析看,可以得出以下结论:

一是下半年增发专项债是确定的,这是下半年最为重要的增量政策。

二是前期地方已上报2022年第三批专项债项目,需有额度匹配。该额度要么来自于专项债余额低于限额的部分,要么来自于2023年提前批;如果是前者,监管部门批准即可,最快8月就可能发行;如果是后者,程序上面临的问题相对较多,最快可能在9月中下旬发行。目前看,两种方式均有可能。

何为地方债限额管理?

地方债实行限额管理,涉及的主要法律法规主要有:

预算法:经国务院批准的省、自治区、直辖市的预算中必需的建设投资的部分资金,可以在国务院确定的限额内,通过发行地方政府债券举借债务的方式筹措。

43号文(《国务院关于加强地方政府性债务管理的意见》):对地方政府债务余额实行限额管理。年度地方政府债务限额等于上年地方政府债务限额加上当年新增债务限额(或减去当年调减债务限额),具体分为一般债务限额和专项债务限额。

《地方政府债券发行管理办法》:地方财政部门应当在国务院批准的分地区限额内发行地方政府债券。新增债券、再融资债券、置换债券发行规模不得超过财政部下达的当年本地区对应类别的债券限额或发行规模上限。

因此,限额管理实际上有增量和存量两种:

增量上,当年地方债发行规模不得超过新增限额,但可以结转下年发行,这类情况在近年比较普遍,其中中小银行专项债结转比较多。

比如财政部曾披露,2020年新增地方政府专项债务限额37500亿元,各地发行新增专项债券36019亿元。其中,用于建设项目的35500亿元全部发行、新疆维吾尔自治区安排2019年未使用限额结转发行13亿元,用于中小银行风险化解的2000亿元发行506亿元,剩余1494亿元额度结转至2021年按规定发行使用。

再如2021年新增地方政府专项债务限额36500亿元,各地发行新增专项债券34350亿元,剩余2150亿元额度结转至2022年按规定发行使用。结转部分中用于中小银行风险化解的规模为1500亿。

存量上,地方债余额不得超过存量地方债限额。在存量余额低于存量限额的情况下,出现两类使用该“空间”的情形:

一是将或有债务转化为政府债务。根据财预225号文(《关于对地方政府债务实行限额管理的实施意见》),对因预算管理方式变化导致原偿债资金性质变化为财政资金、相应确需转化为政府债务的或有债务,在不突破限额的前提下,报经省级政府批准后转化为政府债务。

这类情况的本质是,2014年底对地方政府性债务进行清理甄别有,由于时间紧、对债务分类理解的不同,有的地方将政府债务认定为或有债务,后来在债务限额有空间的情况下将或有债务转化为政府债务。

二是发行地方政府债券置换隐性债务,包括建制县风险化解试点和全域无隐性债务试点两类。

前述两类情况都会增加政府债务余额,相应限额与余额的空间收窄。地方债存量限额已经过全国人大及其常委会审批,因而无需全国人大及其常委会再次审批,经财政部或省级政府审批后即可使用。

方式1:用专项债限额与余额的空间发债

那么,此次政治局会议提出的“支持地方政府用足用好专项债务限额”如何理解?一种方式是用专项债余额与限额的空间发债,这有政策依据。

根据财预(2017)89号文(《财政部关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》),各地利用新增专项债务限额,以及利用上年末专项债务限额大于余额的部分自行选择重点项目试点分类发行专项债券的,由省级政府制定实施方案以及专项债券管理办法,提前报财政部备案后组织实施。

此前确有地方想利用限额与余额之间的空间发债,但未获批准。海南省2019年预算报告披露,根据财政部相关规定,中央财政鼓励地方利用专项债务限额空间发行土地储备、政府收费公路及棚户区改造等项目收益与融资自求平衡的专项债券。为保障重点项目资金需求,经省政府同意、省人大常委会批准,2018年我省计划全额动用专项债务限额空间65.4亿元发行项目收益与融资自求平衡专项债券。在2018年执行过程中,因债务管控政策收紧,财政部不同意地方利用专项债务空间发行债券,因此我省未能发行上述专项债券。

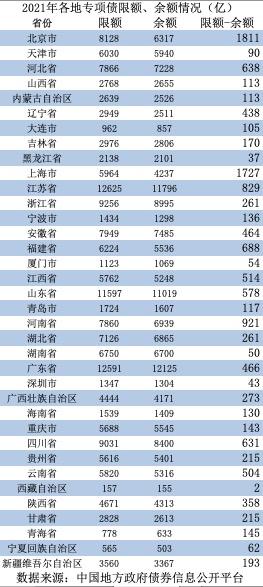

在政治局会议提出“用足用好专项债务限额”的情况下,利用限额与余额的空间发专项债的概率较大。财政部数据显示,截至2021年末地方政府专项债限额18.2万亿,余额16.7万亿,二者存在1.5万亿的空间。

财政部解释称,地方政府专项债务余额不得突破债务限额,余额低于限额,主要是按照地方债管理规定,根据库款和市场变化情况等,适当调减地方债发行规模,还有些地方通过安排财政预算资金、企事业单位等原债务人资金偿还、推广运用政府与社会资本合作(PPP)模式等方式消化了部分存量政府债务,以及部分工程款结算后,根据实际情况相应核减了债务余额。

采用该方式的优势在于,无需再经过全国人大及其常委会审批,财政部批准即可。相应地,其发行时间相对可控,最快8月份即可发行,能较快形成实物工作量。

该方式的不足之处在于:这一“空间”在各地之间并非平均分布,京沪两地较多,京沪之后是江苏、河南、河北、福建、山东、广东等省份,大多为经济大省。结合政治局会议“有条件的省份要力争完成经济社会发展预期目标”的表述看,可能存在因地制宜的灵活性。

另外一个制约为该空间也不能完全用完,要为后续特殊再融资债券发行留下一定空间。

方式2:利用2023年提前批额度发行专项债

21世纪经济报道此前独家报道,6月下旬国家发改委通知地方,要求地方申报2022年第三批地方政府专项债券项目,其目的在于着力发挥专项债带动扩大有效投资的重要作用,切实稳定宏观经济大盘。

按照监管要求,此批申报项目可在交通基础设施、能源、保障性安居工程等既有九大领域的基础上,将新型基础设施、新能源项目纳入申报范围。一些地方明确,2023年专项债券额度,可从此次申报通过的项目清单中选择项目予以发行安排,也即2022年第三批专项债项目匹配2023年提前批额度。

因此,利用2023年提前批额度发行专项债也具备可能性,只要提前批额度在1.5万亿之内,今年发行后余额也不会超过限额。但该方式面临的程序问题较多。

一是额度下达方面。2018年12月十三届全国人大常委会第七次会议决定,授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额(包括一般债务限额和专项债务限额)。授权期限为2019年1月1日至2022年12月31日。

实践中,2019年-2022年额度均提前下达,下达时间一般是上一年的11月或者12月(2021年较为特殊,下达时间为当年3月初),发行则是当年初。从前述表述,即便能够提前下达2023年专项债额度,发行上仍存障碍。

预算法规定,预算年度自公历一月一日起,至十二月三十一日止。预算法还规定,各级预算的收入和支出实行收付实现制。

如果2023年提前批额度在今年发行,在收付实现制下,地方收到债券资金后需将收入计入到今年,但按照预算年度原则,该部分债券收入是用于弥补明年的收支缺口。因此,2023年提前批额度在今年发行还需取得全国人大及其常委会授权。

按照惯例,全国人大常委会一般2个月召开一次会议,前一次开会在6月,下一次开会时间预计在8月中下旬。如果8月中下旬通过授权,地方还需进行预算调整。在此方式下,专项债发出最快也将是9月中下旬。彼时冬天临近,不利于项目开工。

总体来看,在前期已上报2022年第三批专项债项目的基础上,此次政治局会议表述进一步说明下半年增发专项债是确定的。这将是下半年最重要的增量政策,与此同时下半年提升赤字率、发行特别国债的可能性降低。

其次,在“支持地方政府用足用好专项债务限额”的要求下,年内提升2022年专项债限额的可能性不大。下半年发行的专项债额度要么来自于专项债余额低于限额的部分,要么来自于2023年提前批,两种方式都有可能。相比而言,如果是前者,财政部批准即可,最快8月就可能发行;如果是后者,程序上面临的问题相对较多,最快可能在9月中下旬发行。

考虑到7、8月政策的关键仍在落实,如加快已发行的专项债资金的使用支出,8月支出完毕后,地方在9月面临缺“子弹”的问题。如用2023年提前批额度发行专项债流程太靠后,不利于形成实物工作量。因此,不排除通过往年限额与余额空间发行一部分、再通过2023年提前批额度发行一部分的可能。

再次,当前地方债余额约35万亿,其中专项债余额20万亿。如下半年再增发1万亿左右的专项债,年末地方债以及专项债余额将分别达到36万亿、21万亿,法定地方政府债务率将达到110%左右、专项债/政府性基金收入的比例将超过200%。未来如何合理确定地方政府举债规模、拓宽专项债券偿债资金来源以保证财政可持续发展将是一个重大课题。

(作者:杨志锦 )

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。