招银理财推出“大雪球”产品,填补“雪球类”另类理财产品市场空白丨机警理财日报(8月1日)

截至7月15日,理财公司近6月净值涨幅排名前三的“固收+期权”公募理财产品分别为工银理财“全球轮动固定收益类封闭净值型产品(19GS8112)”、招银理财“招睿全球动量一年4A”和中邮理财“鸿锦封闭式...

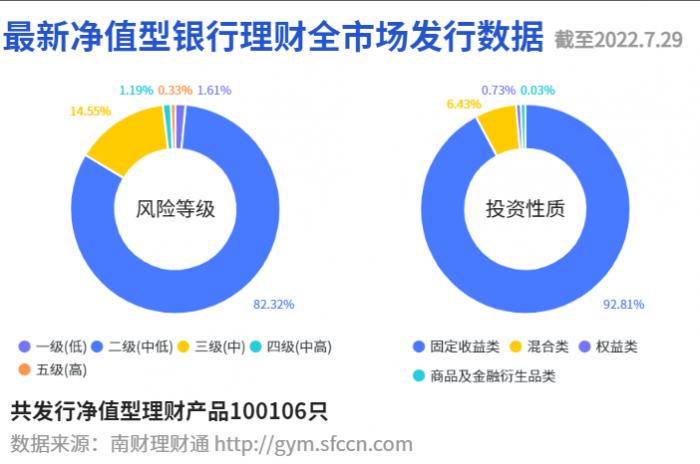

据南财理财通数据显示,截至2022年7月29日,全市场共发行净值型理财产品100,106只。其中,一级(低风险)产品占比1.61%,二级(中低风险)产品占比82.32%,三级(中风险)产品占比14.56%,四级(中高风险)产品占比1.19%,五级(高风险)产品占比0.33%。

投资性质方面,固定收益类产品占绝对主流,占比92.81%;混合类产品占比6.43%;权益类产品占比0.73%;商品及金融衍生品类占比0.03%。

本文榜单排名来自理财通AI全自动化实时排名,如您对数据有疑问,请在文末联系助理进一步核实。

据南财理财通数据,截至7月15日,理财公司近6月净值涨幅排名前三的“固收+期权”公募理财产品分别为工银理财“全球轮动固定收益类封闭净值型产品(19GS8112)”、招银理财“招睿全球动量一年4A”和中邮理财“鸿锦封闭式2021年第2期(黄金双边鲨鱼鳍联动)”,近6月净值增长率分别为1.64%、1.50%和1.32%。相较上期榜单,工银理财、中邮理财产品依然稳居前三;招银理财“招睿全球动量一年4A”则由第五位升至第二位。

此外,本次产品上榜数量最多的理财公司为招银理财,共上榜4只产品,其“招睿全球资产动量”系列占据榜单40%的席位。

招银理财推出“大雪球”产品,填补“雪球类”另类理财产品空白

随着资管产品的日趋同质化,如何对理财产品进行差异化设计成为理财公司获得竞争优势的关键一环。目前,课题组监测到,招银理财于业内首发“大雪球”产品。截至8月1日,招银理财已总共发行“大雪球”产品8只,投资性质为商品及金融衍生品类,风险等级为五级(高风险),产品系列包括“招越臻选雪球”系列(2只)和“招越臻选联动”系列(6只)。“大雪球”理财产品的推出,填补了“雪球类”另类理财产品市场的一块空白。

据课题组调研,目前市场上“雪球”类结构共有4类。

第一类,保本型“小雪球”。此类结构可视为附带敲出条款的二元期权,其分为看涨和看跌两种类型,不设敲入条款,仅在敲出观察日观察交易标的收盘价是否高于或低于合同约定的敲出价,观察频率通常为每月观察一次。

若交易标的在观察日敲出,则理财产品提前结束,同时投资者获得较高一档票息,即投资收益按照产品业绩基准上限进行计算。若交易标的在观察期内及观察结束日均未敲出,则投资者获得较低一档票息,投资收益按照产品业绩基准下限进行计算。

“小雪球”产品通常采用“固收+场外期权”结构,即将不低于90%的资金投向债权类资产,同时将不超过10%的资金用作权利金买入场外期权。由于此类产品在设计之初便用债权类资产的未来利息收入覆盖权利金支出,因此在未发生底层资产信用风险、交易对手履约风险等风险事件的前提下,此类产品可实现对本金的保障。其代表性理财产品包括兴银理财“兴动多策略封闭式”系列、招银理财“招睿自动触发开放式”系列、杭银理财“幸福99金钻固收类指数挂钩”系列和宁银理财“皎月灵活管理挂钩型封闭式”系列。由于“小雪球”理财属于中低风险产品,因此目前监管部门尚未对此类产品做出窗口指导。

第二类,有限损失型雪球产品。相比“小雪球”,此类产品不保障本金,但其限定了本金的亏损幅度上限,其风险等级及票息收益介于保本型“小雪球”和非保本型“大雪球”之间。

该结构与“大雪球”的相似之处在于,当挂钩标的未击穿事先约定的价格区间下限时,投资人均可获得固定的年化收益率。产品存续时间越长,收益越高。

它与“大雪球”的不同之处在于,其提供一定程度的下跌保护。当产品到期日收盘价小于敲入价时,“有限损失型雪球”投资者仅须承担期初观察日收盘价与敲入价之间的差额损失,而“大雪球”投资者则须承担与挂钩标的下跌幅度等同的亏损。

据南财理财通数据显示,目前尚未有理财公司发行此类结构的产品。

第三类,标准“大雪球”产品。“大雪球”结构的本质为带触发条件的看跌期权空头合约。课题组曾对该结构的风险、收益及利润来源进行分析,详见文章《工银、中邮、平安“固收+期权”产品收益跻身行业前三,“雪球”结构再迎严监管丨机警理财日报(6月20日)》。需要注意的是,“大雪球”理财产品属于高风险衍生品类产品,其投向期权合约的资金比例不低于80%,风险等级远超按照“固收+”配置的“小雪球”产品。

针对“大雪球”产品的风险,华南理工大学经济与金融学院副教授于孝建在接受南财理财通课题组采访时表示:“购买雪球产品的投资者实质上是卖出了一份带触发条件的看跌期权。作为期权的卖方,风险是很大的。对于一般投资者,当雪球产品敲入的时候,将承担市场下跌的风险。而投资者多数对这种下跌风险是无法对冲的。”

由于“大雪球”的风险性以及对权益市场潜在的冲击性,自去年起,该类产品便遭遇了一系列严监管。例如,2021年9月,证券投资基金业协会向券商资管部门做出窗口指导,要求单只券商资管集合产品投资“雪球”的比例不超过产品净值的25%。只有当该产品投资者均为投资金额超过1000万的专业投资者时,该类封闭式集合计划才可豁免25%的投资比例限制。

据南财理财通数据显示,目前发行“大雪球”理财产品的理财公司仅有招银理财,产品系列为“招越臻选雪球”系列和“招越臻选联动”系列。

为避免触碰监管红线,招银理财对该类产品的募集方式、运作方式及投资者适当性做出了限制。该产品采用私募发行,投资者人数不超过200人,仅面向通过合格投资者及专业投资者评估的个人及机构投资者进行募集,且认购起点与“大雪球”券商资管计划保持相同,即投资者的净认购金额(不含认购费)不低于1000万元。

需要注意的是,该产品计划存续期限为“2+2”年。其中,第一个2年为“大雪球”期权的封闭运作期,若交易标的在此期间敲出,产品就提前终止,同时投资者获得相应收益。若产品在封闭运作期间曾敲入,且在第2年结束时未敲出,则“大雪球”2年合约到期终止,同时投资者本金亏损,但理财计划仍继续运行,进入2年延长期。在延长期内,招银理财给予投资者一定的增强收益,目的是改善客户投资体验,同时产品由封闭式运作转向开放式运作,投资者可于开放日赎回理财份额。

第四类,“Step-down”(“逐渐下调雪球”)产品。“step-down”是对“大雪球”的改良,其不同之处在于“大雪球”的敲出价格是固定的,而“step-down”敲出价格会根据合约逐月下调,以降低敲出难度,改善投资者的投资体验。虽然“step-down”的票息率低于“大雪球”,但由于敲出机会提高,因此其实际收益可能高于“大雪球”产品。目前尚未有理财公司发行“step-down”产品。

就非保本“雪球”结构而言,无论其条款如何变化,均是在普通“大雪球”的基础上进行变型。投资者在购买“雪球”类产品前,须充分了解此类产品的风险与收益。

数据分析师:马怡婷

实习生:梁德鸿

作者:丁尽勉

编辑:周炎炎

(作者:丁尽勉 编辑:周炎炎)

本文数据、榜单来自南财理财通AI智能排名,7*24小时自动更新,如您对数据有任何疑问,请联系我们的研究助理:19521241569(微信同号)或登录南财理财通独家数据库gym.sfccn.com进一步核实相关信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财、财富管理特色栏目,旨在帮投资者守好“钱袋子”,并创造更高的行业价值。

每个交易日中午12点更新,下设5大投资选题:周一【权益蓝海】、周二【现金掘金】、周三【混合锦囊】、周四【固收+相对论】、周五【固收围猎】,内容于《21世纪经济报道》报纸、21财经APP独家刊登。

机警理财,机智投资,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。本专栏系列文章系南财理财通独家原创,抄袭必究,转载请联系作者。)