大盘回调、小盘热闹,8月继续?

8月第一个交易日,A股迎来开门红。

8月1日A股主要指数表现,数据来源:Wind

然而,并不是所有人都开心。

比如以上证50为代表的的大盘股,继续回调(↓0.38%);

以中证1000为代表的小盘股,继续热闹(↑0.89%)。

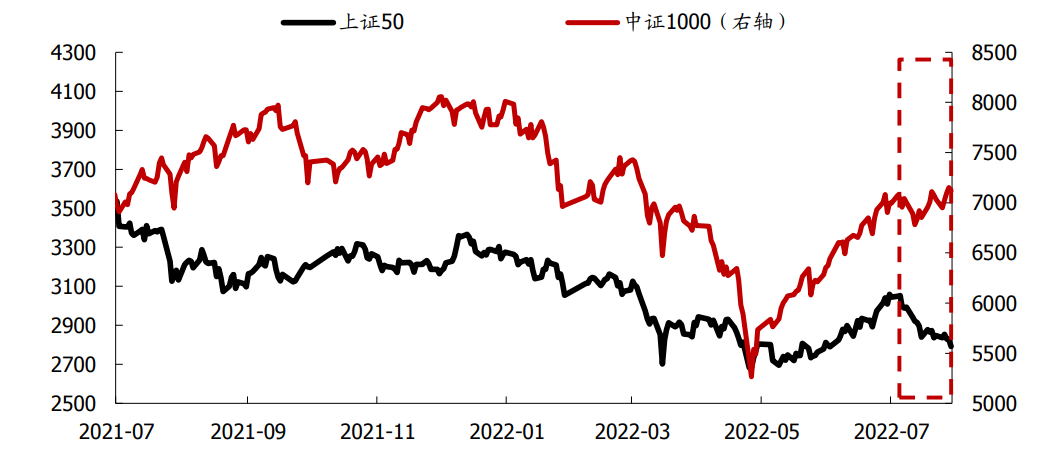

A股的走势,延续了7月份以来的 “基调”。

7月份,上证50下跌8.70%,中证1000上涨1.74%。

7月中旬以来A股大小盘风格明显分化

数据来源:国盛证券,Wind

为什么“大盘回调、小盘热闹”?

经济弱复苏+流动性宽裕。

7月份,随着国内疫情又有反弹以及房地产行业的“停贷风波”,5-6月份经济复苏的势头被暂时打断。

7月制造业PMI为49,仅高于2020年2月和今年4月,这两个遭遇极强的疫情冲击的月份。以此为参照,7月经济景气度很弱。

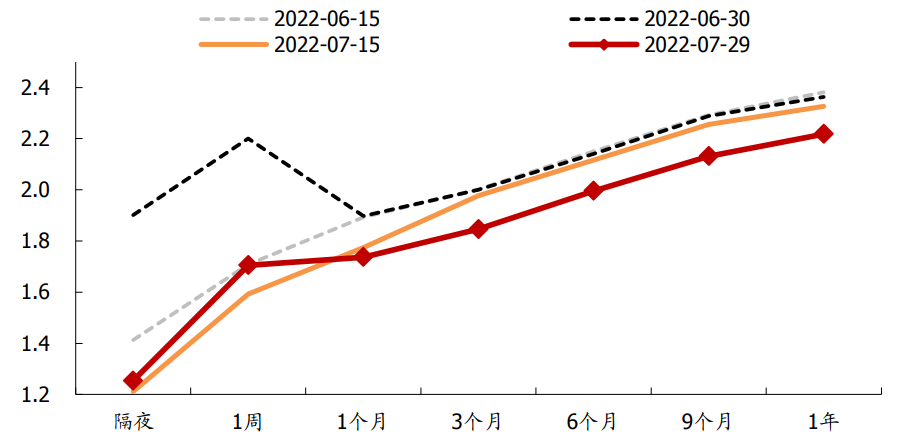

而另一方面,短端利率保持低位运行,表明现阶段宏观流动性依旧充裕。

数据来源:国盛证券,Wind

这样的宏观背景,或不利于房地产、银行等大盘股的表现,但有利于中小盘成长股的发挥。

而从上周政治局会议的定调来看,淡化了全年5.5%的GDP增长目标,而是“力争实现最好结果”,预计下半年可能难以出台大规模的刺激政策,而是“保持流动性合理充裕”。

因此经济弱复苏+流动性宽裕的态势或仍将持续,中小盘成长股可能继续占优。

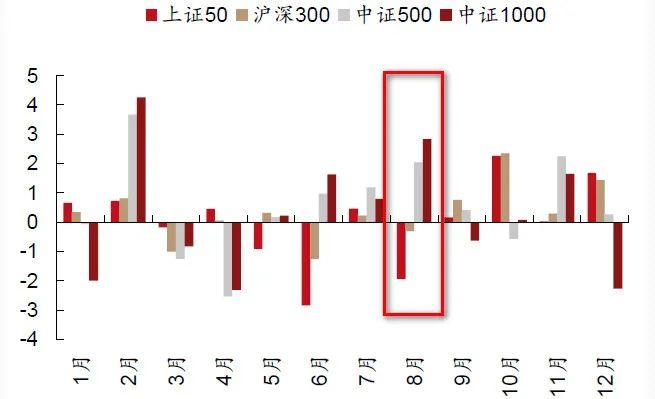

而从历史数据来看,8月份历来也是中小盘成长股表现更好。

2010-2021年各月规模指数涨跌幅中位数(%)

数据来源:西部证券,Wind

2010-2021年各月规模指数涨跌幅中位数(%)

数据来源:西部证券,Wind

究其原因,8月份是A股的中报季,业绩的成长性使得成长风格的优势得以显现。

此外苹果一年一度的秋季发布会或也带动了相关TMT行业有较大概率取得显著的超额收益。

总结一下:

1、今年7月以来,市场呈现“大盘回调、小盘热闹”的行情特点,背后是“经济弱复苏+流动性宽裕”的宏观经济政策背景。

2、上周的政治局会议淡化了全年经济增长目标而保持宏观流动性合理充裕,“经济弱复苏+流动性宽裕”的宏观基调或将贯穿下半年,这有利于中小盘成长风格的表现。

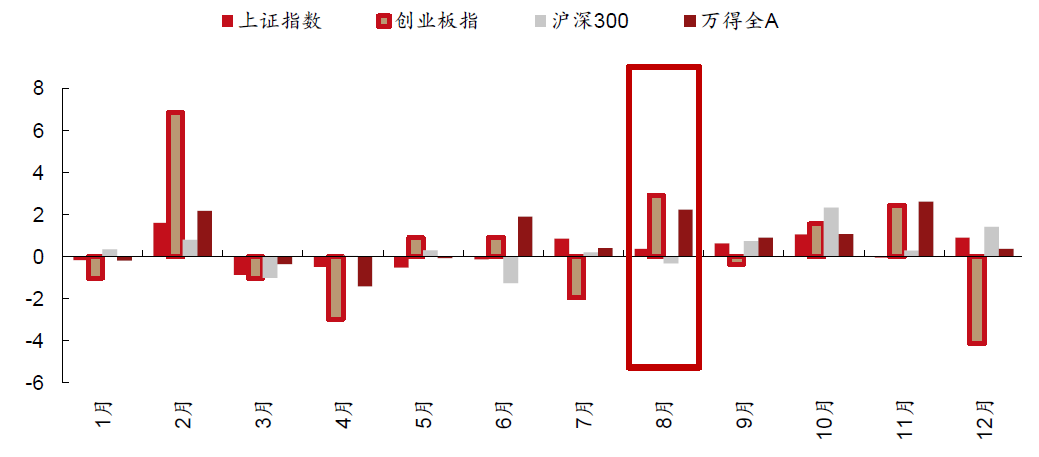

3、从历史表现来看,8月份的市场风格也偏向中小盘成长,创业板指、中证1000在8月份的表现优于上证50、沪深300。

所以,“大盘回调、小盘热闹”在8月份可能仍将持续。

此外,我们也总结了各大券商对8月份的市场走势研判(具体观点附在文末)。

他们普遍认为,市场整体将维持震荡走势,中小盘成长风格或继续占优。

东吴证券:

弱势窄幅波动,成长股继续占优

宏观政策走向边际求稳的背景是经济度过了最糟糕时刻,下半年政策总基调从429会议的松(加大宏观政策调节力度)转为728会议的稳(宏观政策在扩大需求上积极作为)。政策最宽松时刻已经过去,货币难以继续放水。

以政治局会议为政策观察点,类似“二季度政策松&下半年政策稳“典型年份是2020、2012,指数进入窄幅波动区间。

短期成长股可能继续占优,内部偏向中小市值、次新股。

摘自《最宽松时刻已过》20220731

中信建投:

转入震荡,成长仍主线

随着中国经济从谷底回升,经济政策也从4月底的“应出尽出”转变为“保持战略定力”,流动性维持宽裕但景气行业稀缺。

市场从修复期转入震荡,不宜轻言全面牛,β转α,成长或仍是主线。

目前风电、光伏、新能源车等行业的景气占优依然明显,估值情况整体尚未泡沫化,但拥挤度较高,尤其近期一些中小盘公司较为明显。总体看如果因为拥挤产生波动回撤,大概率不是中期趋势拐点。

摘自《景气第一、估值第二、拥挤第三》20220731

安信证券:

维持震荡市思维,中小盘占优

在政治局会议对防疫政策基调(不会进一步明显放松)已经明确后,最为关注的依然是与宏观基本面牢牢绑定的房地产问题。

房地产问题趋稳,基本面预期就稳,市场在“经济弱复苏+流动性好”的逻辑中前期更多基于流动性预期逻辑,中小盘表现占优,后期房地产问题稳中向好,市场从流动性逻辑将明确转向复苏预期逻辑,市场震荡上涨的概率就大,这时候会逐渐切换向大盘。

若房地产问题继续扰动,则市场就存在下跌风险。

当前房地产问题正处于逐渐趋稳阶段,短期仍然是流动性逻辑。

面向8月市场,一些此前的不确定因素有望缓解(例如:疫情、房地产),同时又有一些不确定因素(美国呈现技术性衰退,中美关系等)在体现。A股维持震荡市思维,但是不改在震荡中实现中枢上移的后市大方向判断。

摘自《8月有为胜无为:中小盘未止+黄金正起》20220731

浙商证券:

近期震荡是布局窗口

从经验规律来看,权益资产大级别的调整,往往对应经济快速下行期。

回顾2010年以来经济和权益走势之间的相关性,经济快速下行期,权益明显回调,如2011年、2012年、2018年、2021年四季度-2022年4月;

经济强复苏,价值风格占优,如2016-2017年;

经济弱复苏,成长风格占优,如2013年、2019年。

展望下半年,随着稳增长政策发力,不管是从定性角度,还是定量角度,经济快速下行的概率较小。在此背景下,近期调整性质或跟今年1-4月有本质区别。

8月中下旬有望逐步开启新一轮上涨行情,近期震荡是布局窗口。核心驱动在于财报季拉开帷幕,新成长子领域有望迎来戴维斯双击行情。

摘自《进攻还是防守:主线是什么?》20220731

国盛证券:

上有顶、下有底,重个股、轻指数

经济弱恢复+流动性宽裕的宏观预期,是造就当前行情的底层逻辑。

打破现有格局的条件主要有:中长贷确认回升趋势(地产链政策应对)、疫情政策实质性放松和海外实质性衰退(向下打破)。

展望8月,打破现有格局的条件似乎尚不具备,经济弱恢复、流动性宽裕的状态仍在延续中。

因此有理由认为,上有顶、下有底,重个股、轻指数的“垃圾时间”仍会延续;但需要强调的是,近乎一致的宏观预期和极致化的机构持仓,也抬升了市场的脆弱性。

摘自《破局的条件尚不具备》20220731

海通证券:

倒春寒可能未完

7月以来市场经历的调整可以定性为倒春寒,几个因素仍需要消化。一是地产停贷事件,二是国内通胀抬头,三是中报数据需要消化,四是外部风险需要关注。

从调整时空来看,这次倒春寒可能未完。

倒春寒并不会改变市场中期向上的大趋势,从投资时钟和牛熊周期角度分析,市场 4月低点是3-4年一次的大底,要保持耐心、战略上乐观。

行业上,以高景气成长为主,兼顾必需消费品。

摘自《市场在担心什么?》20220731

申万宏源:

三季度高位震荡

部分投资者对经济下行仍有担忧。7月政治局会议之后,政策系统性布局迎来空窗期,且会持续较长时间。偏弱的经济和政策预期组合也会持续较长时间。

维持三季度“圆弧顶”高位震荡、四季度A股可能再次调整的判断。

当前的宏观环境支持板块分化格局继续走向极端,均值回归的条件暂不具备,三季度仍要积极拥抱景气赛道行情的扩散。

摘自《市场对经济下行仍有担忧》20220730

(作者:小基快跑 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。