行业风口丨半导体材料板块一周涨超17%!本土车厂进入碳化硅(SiC)元年,第三代半导体迎来新风口

南方财经全媒体 资讯通研究员彭卓 实习生张傲锐 综合报道

上周(8月1日-8月5日),半导体材料细分板块涨幅17.20%,相对于其所在的电子板块超额受益10.76%,相对沪深300超额受益17.52%。

图片来源:国盛证券

机构认为,上周电子板块强势上涨,可能系美国国会近期通过“芯片与科学法案”等外界因素催化,使市场认知到半导体自主创新需求迫切,刻不容缓。当前,自主创新逻辑持续强化,半导体设备、材料、EDA板块强势上涨,同时,带动板块整体情绪。

本土车厂进入碳化硅元年,车载SiC MOSFET需求将持续增长

中航证券指出,随着越来越多新能源车型采用碳化硅器件,显示出碳化硅对传统车用硅基IGBT的替代已经逐渐展开。特斯拉上海工厂和比亚迪在其电机控制器的逆变器中已经采用了SiC MOSFET的芯片作为核心的功率器件。丰田、大众、本田、宝马、奥迪等汽车企业也都将SiC功率器件作为未来新能源汽车电机驱动系统的首选解决方案。

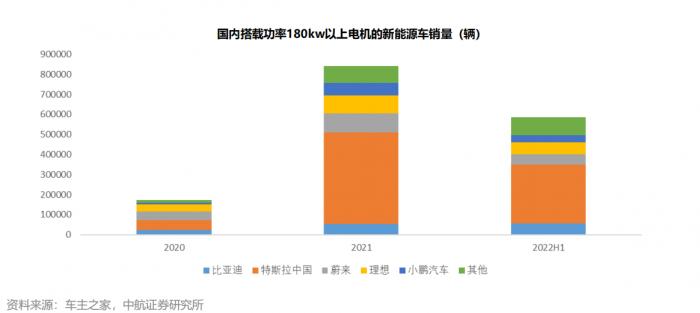

国内SiC供应商中,比亚迪半导体实现了SiC三相全桥模块在新能源汽车电机驱动控制器中大批量装车。2022年,国内造车新势力蔚来ET7、小鹏G9均采用了碳化硅器件。国内车厂的SiC MOSFET渗透率有望加速提升,随着搭载高功率电机的新能源车销量增长,车载SiC MOSFET需求将持续增长。

图片来源:中航证券

5年复合增长率接近100%,电驱SiC需求空间2025年逼近百亿

中航证券测算,假设特斯拉品牌效应对销量的带动作用渐近瓶颈,国产品牌占比逐步提升,国内本土品牌电车(电机功率高于180kw)销量于2025年达到2022年国内整体销量水平,经测算,2022-2025年销量增速分别为52.9%、40%、30%、20%;国产多款主流高端车型于2022年开始搭载碳化碳MOSFET,碳化硅的渗透率有望加速,假设渗透率分别为20%、30%、40%、50%;单车电驱动SiC价值量每年下降5%。据测算,至2025年,本土主机厂对电驱SiC需求空间约98.84亿元,2021-2025年复合增长率约92%。

图片来源:中航证券

三大因素驱动,SiC迎来放量拐点

国盛证券认为,SiC迎来多因素驱动下的放量拐点。SiC作为第三代化合物半导体,相比Si具有大禁带宽度、高临界击穿场强、高热导率三个最显著特征。SiC在高电压、高功率领域应用具有优势;SiC MOSFET相比IGBT,还能在高频条件下驱动,从而实现无源器件的小型化。

产品持续升级迭代:衬底质量不断提升;SiC功率晶体设计不断迭代,产品性能持续提升。

成本下降迎来价格甜蜜点:SiC成本下降依赖于尺寸增加、可用厚度增加和缺陷密度下降;SiC电力电子器件价格进一步下降,与同类型Si器件价差缩小。

新能源汽车的重要驱动力:新能源汽车系统架构中涉及到SiC应用的系统主要有电机驱动器、车载充电器(OBC)/非车载充电桩和电源转换系统(车载DC/DC)。SiC IGBT具有导通压降小、耐压高、开关速度快的优势,目前大量应用于新能源汽车的OBC、DC/DC和电机控制器中。SiC器件在新能源汽车应用中具有更大优势。IGBT是双极型器件,在关断时存在拖尾电流,因此关断损耗大。MOSFET是单极器件,不存在拖尾电流,SiC MOSFET的导通电阻、开关损耗大幅降低,整个功率器件具有高温、高效和高频特性,能够提高能源转换效率。目前特斯拉仅在逆变器中引用了SiC材料,未来在车载充电器(OBC)、充电桩等都可以用到SiC。

投资建议:SiC赛道,关注高压/大功率核心受益领域

国盛证券建议,重点关注SiC赛道高压/大功率核心受益领域,多因素驱动下的放量拐点,2022全球SiC企业密集发力。

银河证券认为,2022-2023年新增产能将迎来集中释放,属于后周期的半导体材料将迎来爆发。在半导体整个生产周期中,半导体材料虽处于产业链上游,但从晶圆厂扩产角度看,半导体材料采购是在晶圆厂建设完工并下达订单后开始进行,因此半导体材料属于半导体周期偏后的环节。本轮半导体缺货爆发于2020年下半年,2022-2023年新增产能将迎来集中释放,相应有望拉动半导体材料需求爆发增长。

机构推荐个股

三安光电(600703.SH):公司在电力电子方面布局研发和生产高功率密度碳化硅二极管、MOSFET及硅基氮化镓等产品。公司全资子公司湖南三安碳化硅半导体产业化项目正在稳步推进中,公司碳化硅MOSFET工业级产品已送样客户验证,车规级产品正配合多家车企做流片设计及测试,碳化硅MOSFET车规级与新能源汽车重点客户的合作已经取得重大突破,产销量持续提升。

露笑科技(002617.SZ):露笑科技业务主要包括碳化硅、光伏发电、漆包线。2020年,露笑科技宣布拟斥资100亿元在长丰县建设第三代功率半导体(碳化硅)产业园,进军碳化硅产业。该碳化硅生产线已经投产,目前已实现小批量供货,预计到今年年底可以实现5000片每月的供货量。

天岳先进(688234.SH):主要产品为碳化硅衬底,营收占比约78%。7月21日,公司公告与某客户签订协议,约定2023年至2025年公司及上海天岳向合同对方销售6英寸导电型碳化硅衬底产品,预计三年合计金额为人民币13.93亿元。按营收规模来衡量,13.93亿元三年的合约总额,约为天岳先进2021年营收的2.8倍,且超过过去四个财年的营收总和。

(报告来源:国盛证券、银河证券、中航证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:彭卓,实习生张傲锐 编辑:梁明)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。