编者按:今年以来,以光伏为代表的新能源产业IPO项目数量大增。那么,每家公司的成色如何?有哪些财务数据及市场竞争优劣势值得关注?对此,21世纪经济报道新能源课题组推出《新能源IPO放大镜》专题,一一分析。

21世纪经济报道见习记者费心懿 上海报道

移动电源品牌“电小二”母公司——便携式储能龙头企业华宝新能,近日获证监会IPO批文。

招股书显示,该公司此次拟募资6.76亿元,用于便携储能产品扩产项目、研发中心建设项目、品牌数据中心建设项目和补充流动资金。

华宝新能身处当下正火热的储能赛道。在资本市场,储能指数(884790.WI)近60日的涨幅达49.75%,储能产业链的上下游企业也正享受政策春风带来的市值浮盈。

自近两年改道移动储能领域并理顺业务结构的逻辑后,华宝新能也获得了新的利润增长极——近四年的营收猛增十倍,净利润增超60倍。

作为细分领域便携式储能的龙头,叠加露营热所带来的日渐丰富的场景新增量,华宝新能登陆资本市场所受到的关注不低。不过,由于其大部分产品售往海外,国际贸易摩擦和过度依赖第三方电商平台等诸多因素,也为其登陆创业板后的估值预期增加了不确定性。同时,其披露的财务数据在研发费用比例、业务结构和存货管理等方面,也遭到市场质疑和深交所问询。

龙头未来或迎劲敌

一般来说,移动储能按照消费场景可分为三类:便携储能、房车储能和家用储能。

便携式储能设备由于轻便的特点,在户外休闲娱乐市场和应急救灾等领域应用广泛;房车储能产品的市场主要集中在欧美,国内正处于快速发展的阶段;家用储能同样在海外享有巨大的市场空间。由于家用储能系统具有用电稳定和低成本的优点,能够解决海外家用市场的痛点,也能为用户带来政策补贴。

尽管市场分布全球,但在制造端,得益于原材料电芯、电子元器件、逆变器、结构件等供给相对充足,国内的供应链优势突出。中国化学与物理电源行业协会的数据显示,2020年,中国、美国、日本便携储能的产量分别占91.9%、3.2%和2.1%。

另一值得关注的因素是渠道。浙商证券的研报概括为,便携储能以线上销售为主,亚马逊与独立站共舞。

上述研报以华宝新能为例指出,从其销售情况来看,其线上业务的营收占比达87%,其中以亚马逊为主导(2021年收入占比52%),独立站是重要补充,收入占比15%;价值链侧重品牌端,其便携储能产品毛利率约为50%,太阳能板毛利率约为40%左右。

事实上,华宝新能如今已经成为市占率第一的便携式储能设备厂商。根据中国化学与物理电源行业协会的统计数据,华宝新能2020年在产品出货量和销售规模上均排名市场第一,其中产品出货量的市场占比约16.6%,产品销售规模的市场占比约21.0%。

不可否认的是,便携式储能亦是近年飞速发展且前景可期的行业之一。

据《中国便携式储能产业发展研究报告(2021年)》(下称《报告》),2016年,全球便携式储能设备仅出货5.2万台,预计2021年出货量达到483.8万台,年复合增长率达到148%。从市场规模来看,2016年全球便携式储能的市场规模仅0.6亿元,预计2021年市场规模已达到111.3亿元。展望未来,预计2026年全球便携式储能的出货量和市场规模将分别达到3110万台和882.3亿元。

从户外活动总市场空间来看,《报告》预计2021年全球户外活动家庭数量约为15000万户,市场渗透率仅2.3%,预计到2026年,总数量将达到19300万户,按照便携式储能设备生命周期为3年计算,其户外活动市场渗透率可以达到15.9%。

市场规模以“滚雪球”之势膨胀,龙头企业的利润亦是获得“狂飙突进式”的加持。

成立于2011年,华宝新能最早从事的是代工生产充电宝贴牌业务,于2015年切入便携储能赛道。到2019年完成业务更替,充电宝制造产线完全退出。

2018年到2021年,华宝新能实现营业收入分别为2.05亿元、3.19亿元、10.70亿元、23.15亿元,四年翻了十倍;净利润分别为0.045亿元、0.36亿元、2.34亿元、2.79亿元,翻了整整61倍。

不过,广阔赛道正吸引着多方玩家入局。

据高工产研锂电研究所(GGII)分析,在进击便携储能市场时,头部企业如华宝新能、正浩科技、Goal Zero等凭借渠道与供应链等优势快速扩大市场份额;华为、小米和过去经营UPS电源、移动电源的企业亦在摩拳擦掌,加大新兴便携式储能市场的开拓力度。

与此同时,伴随汽车电动化的普及,越来越多的电动汽车支持反向充电,而这一形式也为便携式储能未来的市场格局增添了想象空间。

面临多种风险因素

四面迎敌之下,华宝新能今年一季度的表现不佳。前三个月,其主营业务毛利率较去年同期下滑约8.06个百分点。

在回复深交所的质询时,华宝新能列出了三条原因,公司为扩大市场份额,对部分区域的部分产品主动进行了策略性价格调整及优惠;国际货运运力紧张、原材料价格上涨导致成本增加;人民币对美元与日元均呈升值趋势,使得公司产品对应的人民币价格下降,从而对毛利率造成负面影响。

事实上,物流成本高涨、贸易摩擦的不确定性也几乎是所有跨境电商近些年出海普遍面临的风险。

目前,华宝新能旗下的两个自有品牌Jackery和“电小二”分别布局国外和国内市场。不过,境外业务仍是其主要营收来源。

2019年至2021年,该公司境外销售占当期主营业务收入的比例分别为87.27%、90.09%和92.55%。其中,美国系公司主要收入来源之一,同期该公司在美国市场的主营业务收入占比分别为45.69%、42.62%和48.40%。

近年来,美国在国际贸易战略、进出口政策和市场开发措施等方面有向保护主义、本国优先主义方向发展的趋势,与中国之间的贸易摩擦存在进一步升级的风险。这也意味着对于跨境电商而言,这种影响将一直伴随出海业务。

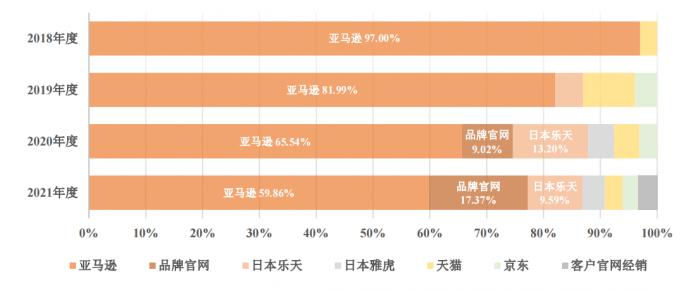

与此同时,其采用的M2C业务模式,让华宝新能对第三方电商平台的依赖程度很高。尽管收入结构在优化,但亚马逊目前仍是其线上销售中营收最多的渠道。

华宝新能销售渠道营收结构 来源:该公司招股说明书

有媒体此前报道了亚马逊电商封号事件,2021年9月起,亚马逊平台对涉及约1000家企业,5万多个账号进行封号处理,预估商家损失超过千亿元,其中电商账户被冻结金额从数千万美元至数亿美元不等。有约600个中国品牌的销售权限被关闭,涉及这些品牌的约3000个卖家账号,包括消费电子、日用、家居和运动品类商品。这意味着,第三方电商平台将是一把悬在头顶的“达摩克利斯之剑”。

此外,其采用的线上B2C模式使得公司直接承担了较高的平台费用率。尤其是亚马逊的高佣金费率,提高了销售成本。

2020年和2021年,该公司在亚马逊的佣金比例分别为15.04%和14.89%,这一比例甚至数倍于其在日本雅虎、天猫、京东POP等第三方电商平台的佣金比例。

最后,作为即将登陆创业板的高新技术企业,华宝新能研发费用的投入比例不及同行。

2019年至2021年,其研发投入占营收比分别为2.83%、2.19%和2.79%,均不足3%。而2021年,安克创新、派能科技、星徽股份的研发投入占比分别为6.19%,7.55%、3.06%,均高于华宝新能的投入比例。

自驾露营热、应急用电需求增长,带火了户外电源产业。随着便携储能行业逐步进入规范发展阶段,部分通过低价竞争的低端产能将面临淘汰,具有技术优势和品牌优势的企业将会更快抢占市场,便携储能行业集中度将逐渐提升,行业内的市场竞争将主要集中在头部企业之间开展的技术及品牌竞争。

“如果未来公司未能通过技术研发及产品创新保持公司在技术和品牌方面的竞争优势,将可能导致公司面临竞争加剧、利润空间被压缩或市场份额被挤占的风险。”华宝新能在招股书开篇部分如此写到。

(作者:见习记者费心懿 编辑:张伟贤)