行业风口丨白酒行业延续景气度向上趋势,中秋节临近板块大概率复苏

南方财经全媒体 资讯通研究员彭卓 实习生杜雪妍 综合报道

8月9日,截至A股收盘,东方财富Choice数据显示,白酒指数(803017.EI)小幅下跌0.21%,成分股中,涨跌数量基本相同。中葡股份、*ST皇台、盘江股份、伊力特、老白干酒位列板块涨幅前五位。

机构认为,由于二季度是白酒传统销售淡季,外加诸多负面因素扰动,造成板块估值下杀。目前,白酒板块底部区间已然探明,随着三季度在疫情平稳、政策生效等方面的影响下,基本面向好的确定性较强。当下市场对于二季度报表预期也已降至合理水平,股价在经历一波大反弹后迎来调整,预计二季报前后或是布局机会。

图片来源:Choice

白酒板块进入中报季,延续景气度向上趋势

华鑫证券指出,上周茅台公布的半年报表现出色,叠加今世缘期权激励方案出台及古井二季报超预期带动白酒反弹。当前进入中报季,半年报或成为白酒反弹重要催化剂。整体来看,白酒板块二季度增速放缓已被市场所接受,短期出现波动亦属正常,低估值个股成为市场安全边际首选。坚定看好白酒板块后续反弹机会。

开源证券表示,上周中酒展在青岛开幕,从参展企业与参会人员数量上可判断白酒仍延续景气度向上趋势。

渠道打款提前,中秋节白酒大概率复苏

开源证券认为,年初至今白酒行业受疫情影响,终端需求较弱,渠道库存略高,市场对于中秋节给予期望。对于中秋节白酒表现,当前预判大概率会有复苏。具体体现为:

消费回暖,终端动销回升;

酒企正常回款,可以顺利完成当年目标;

渠道库存在合理范围内波动。

相当于年内在保持渠道正常秩序的前提下消化销售压力,为接下来的春节动销奠定基础。

申万宏源表示,8月仍为白酒销售淡季,由于今年中秋节较早,预计渠道打款提前,8月中下旬开始渠道进入中秋旺季打款阶段,目前渠道仍然以消化库存为主。目前渠道库存相比于去年同比仍然高出10%-20%,但价格仍然维持相对稳定,渠道压力仍然可控。展望下半年,仍然强调确定性最为重要,头部品牌的抗风险能力更强,且业绩确定性更强,建议优选业绩确定品种,以及自身经营趋势改善明确的品种。

投资建议:高端白酒选龙头,次高端白酒业绩增速更具优势

①高端白酒选龙头

申万宏源证券认为,展望三季度,茅台实现业绩超预期的可能性较大。2022年茅台在产品和营销方面均加快改革,治理明显改善,收入与业绩加速增长的确定性强,茅台始终是稳定增长能力最强的龙头。

华金证券认为,重点推荐渠道管控力加强,系列酒结构改善的白酒龙头茅台以及需求稳健的五粮液,建议关注青花系列全国放量的山西汾酒以及苏酒龙头今世缘。

②次高端白酒业绩增速有优势

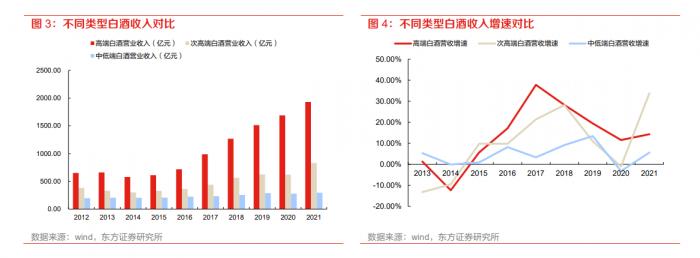

东方证券表示,近5年来,白酒行业营业收入基本实现持续增长。其中,2018-2021年间,高端白酒行业营业收入增速最快,次高端白酒营业收入增速高于中低端白酒。进入2021年,次高端白酒收入增速明显提升,高于高端白酒。

图片来源:东方证券

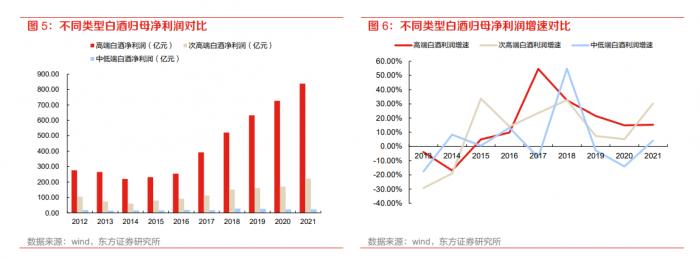

近5年,白酒行业的归母净利润基本实现持续增长。近5年,高端白酒和次高端白酒净利润均实现持续增长,次高端白酒在2021年净利润增速超越高端白酒;中低端白酒净利润长线波动趋势。

图片来源:东方证券

东方证券表示,在2022年上半年酒企的扩产计划中,次高端白酒投入扩产的金额更大,投资意愿更强。龙头茅台和五粮液率先提出扩产,今世缘、山西汾酒、水井坊、舍得等次高端酒企也纷纷跟进。对2022年酒企扩产计划进行统计,共计投资额约360亿元。在贵州和四川两大白酒生产大省,酒企扩产得到政府的大力支持。从白酒行业近年来的营收、净利润平均增速来看,次高端白酒增速最具优势,企业盈利的快速增长为其扩产提供了有利条件。

机构推荐个股

山西汾酒(600809.SH):公司2022年第一季度业绩表现亮眼,增长势头良好。机构预计2022-2024年公司营业收入分别为271.21/343.58/415.72亿元,归母净利润分别为80.60/108.62/135.18亿元。

老白干酒(600559.SH):公司的前身衡水老白干酒厂,2018年公司通过重大资产重组收购丰联酒业100%股权,进一步夯实其在河北省内白酒市场的龙头地位,产品香型、产品结构、销售渠道和模式将更加多元化,实现经营规模的外延式扩张。

(报告来源:东方证券、申万宏源证券、华金证券、华鑫证券、开源证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:彭卓,实习生杜雪妍 编辑:梁明)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。