大数据解读资管业一年变迁: 座次轮动,公募基金规模增幅耀眼

随着资管新规过渡期延长一年,2021年对于资管行业是“淬火炼真金”的一年。这一年的成果已经见分晓。本文为一篇报告中的上半部分,节选自《2022中国资产管理报告》。

21世纪资管研究院研究员 周炎炎

萌芽自2004年,中国资管业至今走过风雨18年,从一个襁褓中的婴儿变成英姿勃发的青年。

银行资管、信托、基金、券商资管,中国资管业的内涵和外延不断扩充,而在2018年“资管新规”树立起行业统一规范之后,原先层层嵌套、通道肆虐、非标盛行、各自为政的混乱状态迎来了强监管时代,从粗放式经营向精耕细作演进。

资管新规是资产管理行业的顶层设计,促使行业回归资产管理本质,按照“功能监管”、“统一监管”的思路,重新设计行业监管框架,影响深远。旧有的规则被颠覆,新的规则重新确立,随着资管新规配配套细则逐步落地,监管图谱逐渐完善,各个资管子行业的监管套利现象日渐稀少,资管行业格局被重塑。

资管新规政策落地已经4年有余,这期间各资管子行业推出了各类监管细则,银行理财子公司正在蓬勃生长。截至2022年7月,国内共有29家理财子公司获批筹建,其中26家已经正式开业。按发起银行类型的不同,银行理财子公司可分为大型银行、股份制银行、城商行、农村金融机构、中外合资五类。2022年上半年以来顺利开业的理财子公司共有4家,分别是浦银理财、施罗德交银理财、上银理财和民生理财。

截至2021年底,111.36万亿规模的资管行业(除保险资管以外)格局如下:银行理财29万亿元,占比26.04%;信托资产规模20.55万亿元,占比18.45%;证券业资管(包括券商资管、公募基金、基金专户、基金子公司专户、私募、期货)总规模为61.81万亿元,占比55.50%。

本报告将2012年作为观察各类资管业务参与主体情况的起点,原因在于2012年证券公司资产管理业务新管理办法出台,证监会允许基金公司设立专门子公司,设立专项资产管理计划开展非标等业务。券商资管和基金子公司这股资管市场的重要力量首次汇入大资管,才构成了今天大资管参与主体多元化的格局。

经历了2017年银监会“三三四十”专项治理和对同业业务、理财业务的整顿,以及2018年以来资管新规、理财新规、理财子公司管理办法、证监会资管细则、资金信托管理办法、保险资管细则、商业银行理财产品估值指引、标准化债券类资产认定规则、现金管理类产品新规的相继颁布,监管主体分散、监管标准不一、套利现象频发的资管行业迈入了统一监管时代。而随着资管新规过渡期延长一年,2021年对于资管行业是“淬火炼真金”的一年。这一年的成果已经见分晓。

本文选择规模、资管业务中的通道、资产端配置、报酬及收益率四个角度,将各类资管机构的数据进行综合对比,试图勾勒出统一监管四年后的大资管行业的生态图谱。

一、规模和份额

图1:主要资管业务参与主体规模和增速统计

2021年资管总体规模来看为111.36亿元(其中有银信合作、银证合作等重复计算未剔除),这是资管新规出台以来,继2020年之后第二次出现正增长,并且第一次增幅达到两位数。

增幅主要是银行理财、公募基金、私募基金的迅速扩量。这一年,公募基金规模增幅耀眼,接近三成,已经顺利超越信托成为第二大资管子行业。而信托行业在这一年继续出清不合规资产、压降融资类信托规模,在产品方面非标转标实现突破,非通道业务中的主动管理信托持续增长,因此信托股实现了近四年来首次规模增长,虽然只是0.29%的微弱增长,但依旧是个令人欣喜的转折点。

回顾这十年,自2012年到2016年监管的暴风雨来临之前,资管行业的总规模保持着强劲增长,5年内迅速地从20万亿扩张至100万亿。2013年到2015年之间,每年总量攀升水平均在50%以上,尤其是2015年,达到了67%,大资管业规模增速到达顶点。2016年开始,野蛮生长脚步略缓,监管酝酿统一监管,当年的同比增长率下滑到32%。而2017年几乎是紧急刹车,规模增量仅为5.8%。2018年,高歌猛进的资管业终于进入了负增长时期。相较于2017年末的109万亿的存量,2018年资管业总规模不仅未增长,反而下滑了4.2万亿元,同比降幅为3.84%。而2019年在此基础上再度下降到93万亿元。自2020年起,各资管子行业细则落定,整体平稳转型,资管规模实现正增长7.55%;2021年在此基础上又获得较大提升,达到111.36万亿元 ,这是大资管行业目前创下的规模新高,甚至超过资管新规发布之前的2017年(109.36万亿元)。

从不同类型机构来看,由于分业监管,各机构受所属监管部门政策影响较大,因此各类资管机构的发展历程不尽相同。

银行理财:由于银行理财一直都是银行客户的首选投资方式,因此几乎没有规模下滑期。其中2018年规模下滑25%以上,其中有个重要原因是统计口径的变化——资管新规颁布之后,银行理财规模统计口径由含保本理财的全口径变成了非保本理财存续规模。

在此前的野蛮生长期,银行理财在2012年规模增幅达到惊人的73%,但在2013年曾经有过一段时间的增速放缓,当时是因为银监会8号文(《关于规范商业银行理财业务投资运作有关问题的通知》)对理财非标投资的监管。不过随后的2014-2015年,银行理财规模仍以40%以上的增幅扩张,2016年再度放缓,而2017年仅为2%不到。

进入被称为“资管新规元年”的2018年,实际上含保本理财在内的银行理财首次突破30万亿元,这是由于股市不景气,加上部分私募产品、P2P产品爆雷之后,居民储蓄回流银行理财的缘故。不过剔除保本理财,2018年非保本理财的体量为22万亿元。

2019年-2021年间,行业正本清源,银行及理财子公司的非保本理财存量有序上升,并且增幅不断扩大,2021年达到了29万亿元,增幅12.14%。截至2021年底,保本理财产品规模已由资管新规发布时的4万亿元压降至零;净值型产品存续余额26.96万亿元,占比92.97%,较资管新规发布前增加23.89万亿元;同业理财降至541亿元,较资管新规发布前下降97.52%;绝大部分银行如期完成理财存量整改计划,为银行理财业务健康发展奠定坚实基础。

信托:信托资产规模在连续三年下跌之后终于止跌回升。2021年四季度末,全行业信托资产规模余额20.55万亿元,比上年末20.49万亿元增加600亿元,同比增长0.29%,比三季度20.44万亿元增加1100亿元,环比增长0.52%。增幅虽然不大,却是信托业自2018年步入下行期以来的首年度止跌回升。信托业管理的信托资产规模自2017年达到26.25万亿元峰值以来,2018-2020年间一直处于负增长的渐次回落之中,三年间规模分别降至22.70万亿元、21.61万亿元和20.49万亿元,同比降幅分别为13.50%、4.83%和5.17%。这种下行趋势在2021年前三季度出现了明显的企稳迹象,到四季度实现了止跌回升。这也反应了信托业务在去通道、回归本源、发挥主动管理能力之后,内生发展动能良好。在近年来的严监管下,主动管理信托中的融资类信托加速下降,投资类信托则持续上升,事务管理类信托中的通道信托加速下降,而服务信托则快速上升。到2021年底,信托功能已经发生了重大变化。

回溯过去,信托规模增速的放缓早于整个行业,在2013年就已开始,2014年时的同比增速下滑了18个百分点。究其原因,信托公司的业务高度依赖其作为银行理财的通道,后由于券商资管、基金子公司等其他通道的崛起而大受影响。然而在2017年的资管新规出台前夕,整个行业发展明显放缓的情况下,信托保持了近30%的增长,增速位于所有类型资管机构之首。截至目前,信托资产最高规模出现在2017年四季度末,26.25万亿元。

证券业资管:在统一监管下,券商资管、公募基金专户、基金子公司专户等原先主要作为银行理财通道成长起来的业务,其规模曾经在数年间翻倍成长,但2018-2021年大多处于急剧萎缩状态。

券商资管从2012年到2016年5年间从不到2万亿增长到超过17万亿;公募基金专户2013年到2016年4年间规模从0.47万亿增长到6.38万亿,最高年增幅超过240%;基金子公司从2012年的0.25万亿到2016年突破10万亿。但这些都是最容易受到资管新规冲击的主体。

2018年-2020年,券商资管每年规模跌幅两成左右,2021年下跌放缓到3.63%;公募基金专户2018年下滑超过6%,2019年加速跌了28.14%,2020年则上升了7.60%,2021年继续增长8.57%;基金子公司专户2017年就已经下滑了超过30%,2018、2019、2020、2021年在此基础上再度下滑28%、20%、19.09%、31.56%,总量下滑至2.32万亿元。

公募基金起步较早,在2019年和2020年迎来规模大发展。2014年到2015年间,出现了连续两年超过40%的增长,这与银行委外需求关系密切。通道受限对公募基金的影响小于对其他资管机构的影响,随着资本市场在2019、2020年出现回暖迹象,新基金频繁上马,百亿基金频频现世,公募基金迎来新机遇。2021年,公募基金规模再创新高,并取代信托成为资管子行业中规模排名第二的行业。其背景是,上证指数、深证成指、创业板指全年分别上涨4.8%、2.67%、12%,均连涨三年。

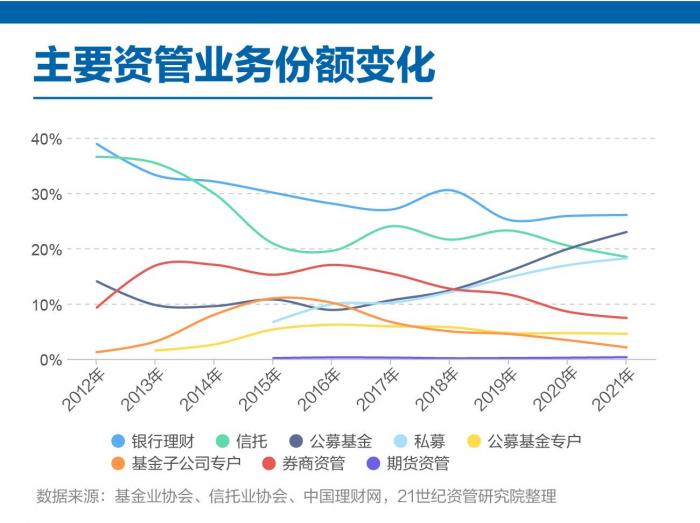

图2:主要资管业务份额变化

截至2021年底,各资管业务份额占比如下:银行理财占比26.04%,公募基金占比22.95%,信托资金占比18.45%,私募资管占比18.20%,证券公司资管占比7.40%,公募基金专户占比4.55%,基金子公司专户占比2.08%,期货资管占比0.31%。

纵向变化上看,银行理财规模占比出现反弹,自2012年的38.91%在波动中下降至2019年的25.16%之后,银行理财连续两年规模占比平稳上升,达到 26.04%。信托资金份额在资管新规之后份额下降至21.59%,2019年短暂回升到23.23%,2021年降至18.45%,被公募基金份额超越,预计2022年将被私募基金超越。

证券业资管方面,券商资管、公募基金专户、基金子公司专户这类严重依赖通道的资管业务形态占比总体来说呈下滑趋势。公募基金、私募基金的规模则自2016年起稳步攀升,公募基金从2016年的不到9%提升到2021年的22.95%;私募基金2017年首次突破10%之后,2021年已经达到18.20%。

(统筹:马春园)

(作者:周炎炎 )

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。