通胀离顶部不远,对债市影响有限

主要观点

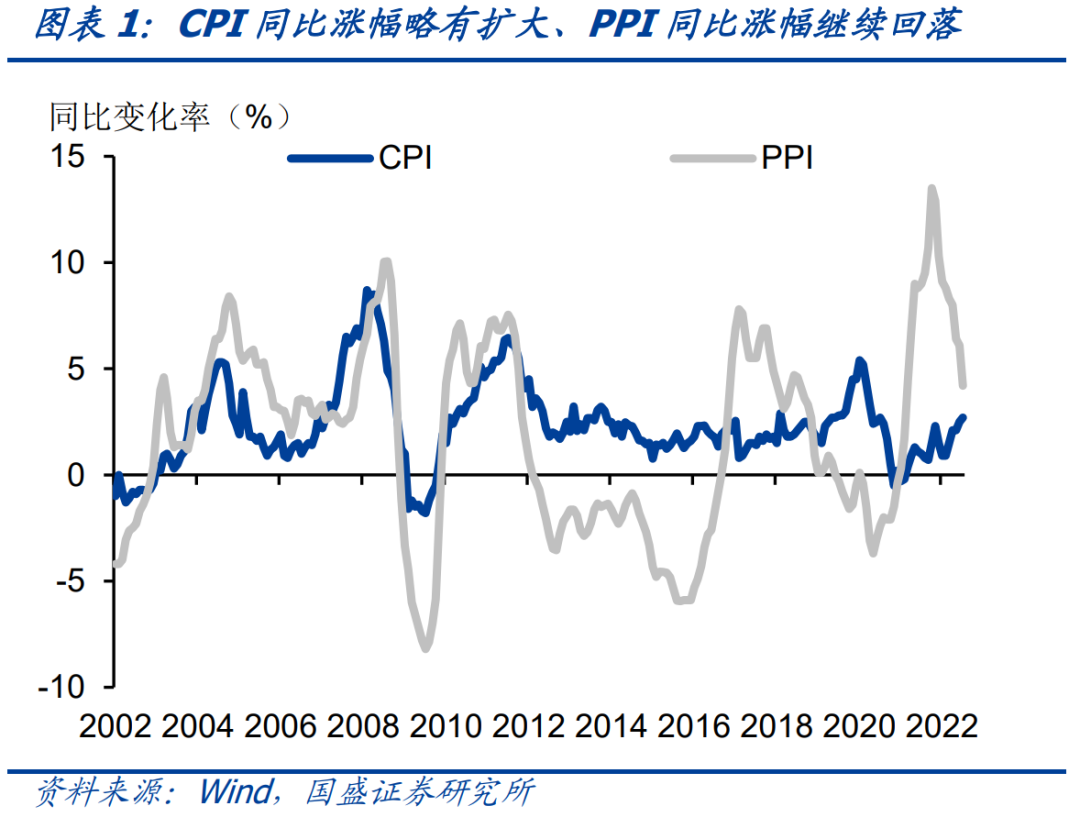

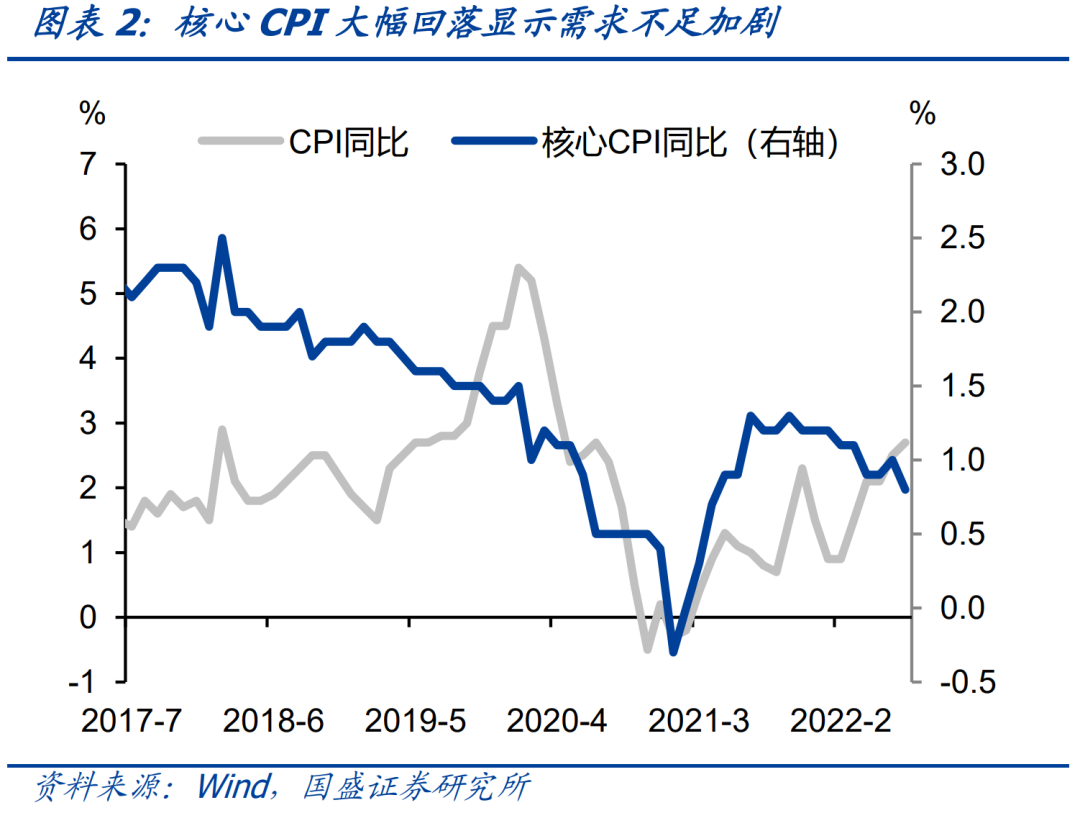

8月10日统计局公布数据显示,7月CPI同比涨幅略有扩大,但核心CPI回落。统计局公布数据显示通胀总体平稳。7月CPI同比增长2.7%,涨幅比上月扩大0.2%,略低于市场预期,部分原因可能是猪肉价格在CPI中反映滞后。CPI环比由上月持平转为上涨0.5%。同比涨幅略有扩大主要源于7月猪肉、鲜菜等食品价格上涨。核心CPI同比上涨0.8%,涨幅比上月大幅回落0.2个百分点,延续持续下滑态势,反应国内需求不足加剧。7月受国际国内等多因素影响,工业品价格整体下行,PPI环比由平转降,下滑1.3%,叠加高基数影响,PPI同比涨幅连续7个月回落。

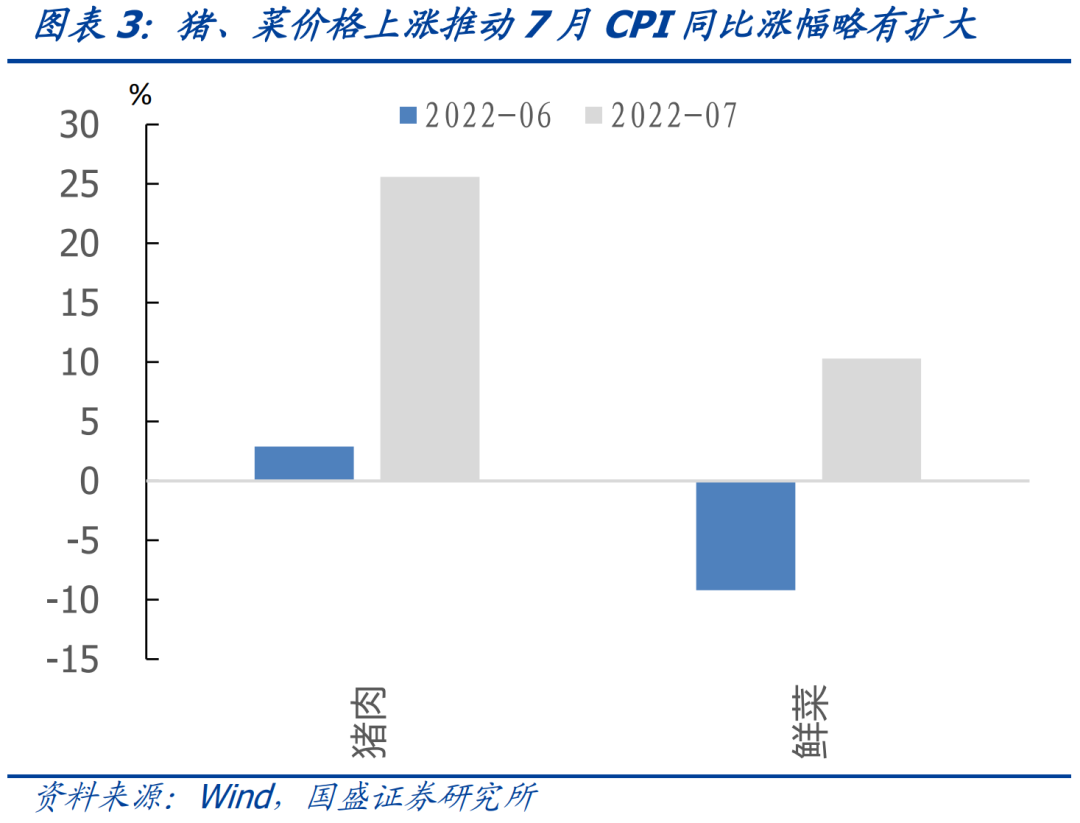

猪、菜等食品价格上涨推动7月CPI同比涨幅略有扩大。7月份 CPI同比增长2.7%,涨幅比上月扩大0.2%,翘尾因素影响0.9个百分点,较上月下降0.3%,而新涨价较上月大幅提升0.5个百分点,共影响1.8个百分点,而这主要是受7月猪、菜等食品价格上涨驱动。具体分项上,7月猪肉价格环比上涨25.6%,受7月高温天气影响,鲜菜价格由上月下降9.2%转为上涨10.3%。

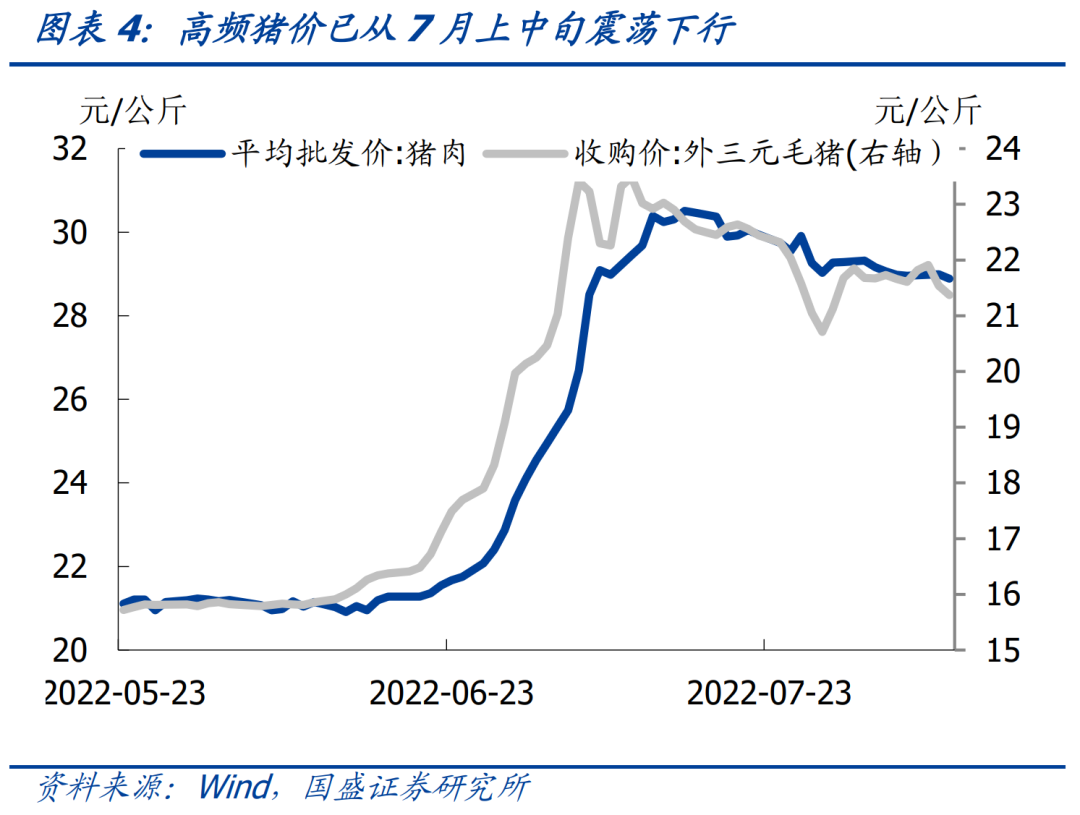

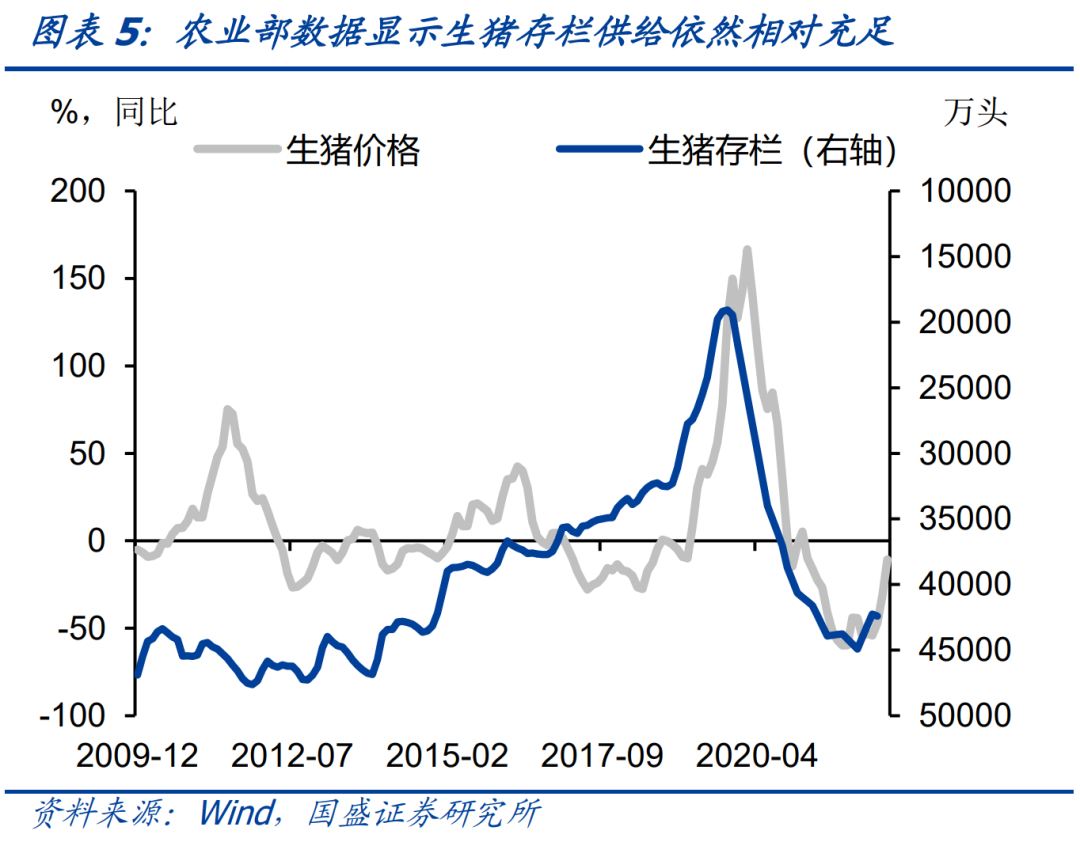

但高频数据显示7月上中旬以来猪价已震荡下行,供需上也不具备持续上涨基础。6月下旬以来受前期生猪产能去化效应逐步显现、部分养殖户压栏惜售和消费需求恢复等因素影响,猪肉价格大幅上涨,7月环比上涨25.6%,同比由上月下降6.0%转为上涨20.2%。但高频数据显示7月上中旬以来猪价已持续震荡回落,猪肉平均批发价已从7月15日的30.51元/公斤下滑至8月9日的28.89元/公斤(下跌5.3%),外三元毛猪收购价也从7月10日的23.49元/公斤下滑至8月9日的21.37元/公斤(下跌9.0%)。

后续供需上猪价并不具备持续上涨基础,从农业部提供供给数据来看,猪肉供给并未显著短缺。截止今年4月份,全国生猪存栏量为4.2亿头,全国能繁母猪为4177万头,而19年最低时两者分别仅有1.9亿头和1924万头,当前存栏量在历史上处于中游水平,因而能够支撑相对稳定的出栏量,夏季本身也是猪肉需求淡季,叠加国内需求不足,后续猪肉供需相对稳定,并不支持猪价持续大幅上升。

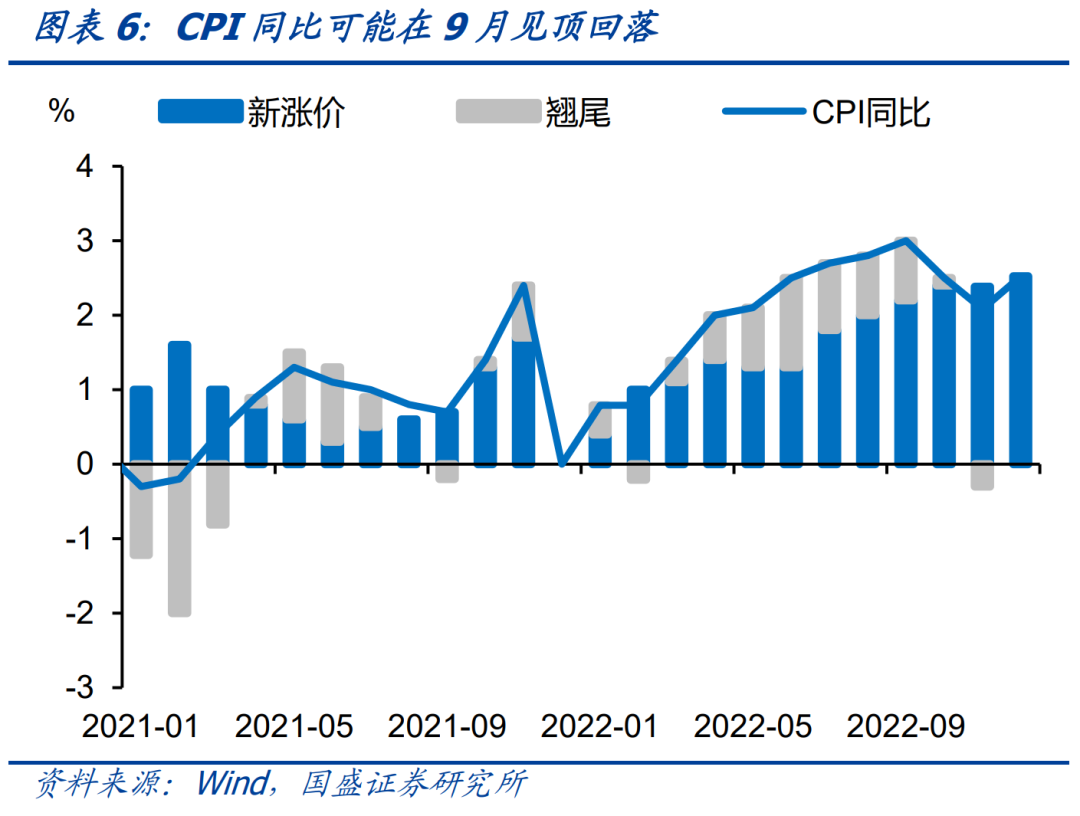

基数效应下未来几个月CPI同比仍将小幅上升,但幅度有限,预计年内通胀很难明显超过3%。一方面,去年3季度CPI基数较低,3季度月均环比为0.1%,三季度低基数将继续推高CPI同比增速;另一方面,猪肉价格与大宗油价近期震荡下行,这或将进一步压低CPI。从而我们预计未来2个月CPI同比增速将见顶回落,3季度高点或在3%左右,但核心CPI依然将保持疲弱。

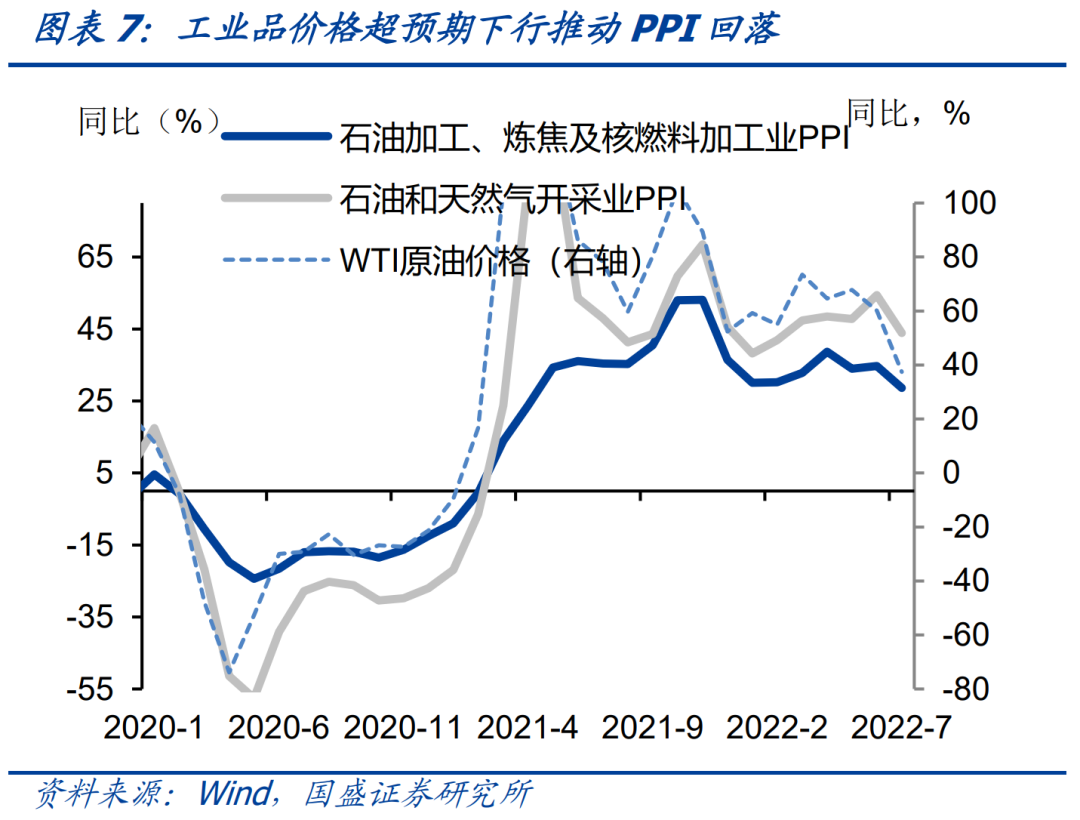

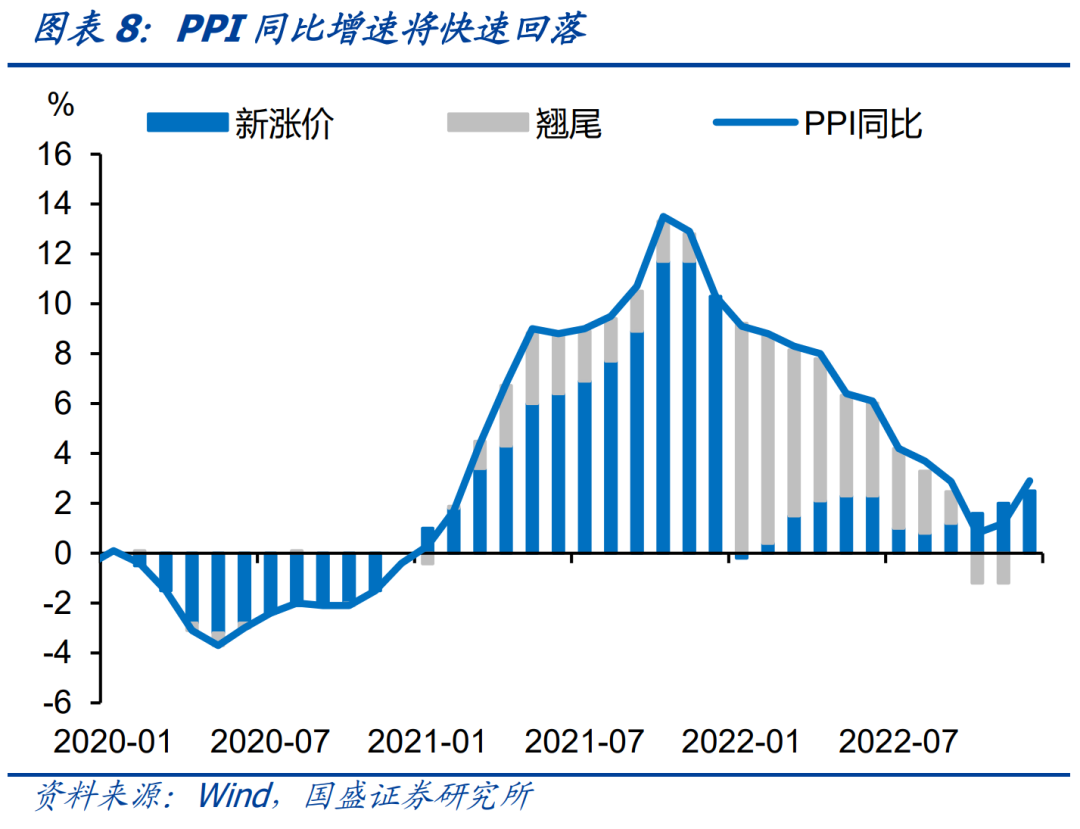

工业品价格超预期下行推动PPI环比下降、同比继续回落。7月PPI同比增长4.2%,增速较上月回落1.9个百分点,环比由上月持平转为下降1.3%。7月国际原油、有色金属等大宗商品回落,叠加国内需求不足,工业品价格超预期下行,推动PPI7月环比下降、同比继续7个月回落。下半年PPI继续面临较高基数,这将推动PPI同比继续回落。在国内需求不足与国际大宗价格回落背景下,PPI同比回落的速度或将加快。

通胀对债市压力有限。近期通胀总体平稳,核心通胀依然偏弱,高频数据显示7月上中旬以来猪价已震荡下行,供需上并不具备持续上涨基础,此外叠加国内需求不足以及国际大宗商品价格回落,我们预计通胀或将于近期年内见顶。随着流动性持续宽松,市场对政策继续发力预期的减弱,以及经济状况不及预期,我们认为债牛尚未到尾声,而是更可能在中场附近或略偏后场,在这种情况下,加杠杆和加久期依然是占优策略。我们继续建议保持一定的杠杆和久期,本轮10年国债有望下降至2.6%左右或以下。

风险提示:

疫情发展超预期,大宗商品价格超预期反弹。

正文

8月10日统计局公布数据显示,7月CPI同比涨幅略有扩大,但核心CPI有所回落。统计局公布数据显示通胀总体平稳。7月CPI同比增长2.7%,大幅低于市场预期,涨幅比上月扩大0.2%。CPI环比由上月持平转为上涨0.5%。同比涨幅略有扩大主要源于7月猪肉、鲜菜等食品价格上涨。核心CPI同比上涨0.8%,涨幅比上月回落0.2个百分点,延续持续下滑态势,反应国内需求不足加剧。7月受国际国内等多因素影响,工业品价格整体下行,PPI环比由平转降,下滑1.3%,叠加高基数影响,PPI同比涨幅连续7个月回落。

猪、菜等食品价格上涨推动7月CPI同比涨幅略有扩大。7月份CPI同比增长2.7%,涨幅比上月扩大0.2%,翘尾因素影响0.9个百分点,较上月下降0.3%,而新涨价较上月大幅提升0.5个百分点,共影响1.8个百分点,而这主要是受7月猪、菜等食品价格上涨驱动。具体来看,7月CPI环比由上月持平转为上涨0.5%,而食品价格环比由上月下降1.6%转为上涨3.0%,影响CPI上涨约0.53个百分点,具体分项上,7月猪肉价格环比上涨25.6%,受7月高温天气影响,鲜菜价格由上月下降9.2%转为上涨10.3%。而受国际油价下行影响,非食品价格环比由上月上涨0.4%转为下降0.1%,影响CPI下降约0.07个百分点。其中,国际油价下行下国内汽油和柴油价格分别下降3.4%和3.6%,暑期出行增多影响下飞机票、宾馆住宿、交通工具租赁费和旅游价格分别上涨6.1%、5.0%、4.3%和3.5%。

但高频数据显示7月上中旬以来猪价已震荡下行,供需上不具备持续上涨基础。6月下旬以来受前期生猪产能去化效应逐步显现、部分养殖户压栏惜售和消费需求恢复等因素影响,猪肉价格大幅上涨,7月环比上涨25.6%,同比由上月下降6.0%转为上涨20.2%。但高频数据显示7月上中旬以来猪价已持续震荡回落,猪肉平均批发价已从7月15日的30.51元/公斤下滑至8月9日的28.89元/公斤(下跌5.3%),外三元毛猪收购价也从7月10日的23.49元/公斤下滑至8月9日的21.37元/公斤(下跌9.0%)。后续供需上猪价并不具备持续上涨基础,从农业部提供供给数据来看,猪肉供给并未显著短缺。截止今年4月份,全国生猪存栏量为4.2亿头,全国能繁母猪为4177万头,而19年最低时两者分别仅有1.9亿头和1924万头,当前存栏量在历史上处于中游水平,因而能够支撑相对稳定的出栏量,夏季本身也是猪肉需求淡季,叠加国内需求不足,后续猪肉供需相对稳定,并不支持猪价持续大幅上升。

基数效应下未来三季度CPI同比仍将继续上升,但幅度有限,预计通胀将于近期年内见顶回落。一方面,去年3季度CPI基数较低,3季度月均环比为0.1%,三季度低基数将继续推高CPI同比增速;另一方面,猪肉价格与大宗油价近期震荡下行,这或将进一步压低CPI。从而我们预计未来2个月CPI同比增速将见顶回落,3季度高点或在3%左右,但核心CPI依然将保持疲弱。

工业品价格超预期下行推动PPI环比下降、同比继续回落。7月PPI同比增长4.2%,增速较上月回落1.9个百分点,环比由上月持平转为下降1.3%。7月国际原油、有色金属等大宗商品回落,叠加国内需求不足,工业品价格超预期下行,推动PPI7月环比下降、同比继续7个月回落。具体分项上,7月化学原料和化学制品制造业价格下降2.1%,石油煤炭及其他燃料加工业价格下降2.0%,石油和天然气开采业价格下降1.3%;此外,黑色金属冶炼和压延加工业价格下降6.2%,非金属矿物制品业价格下降1.9%,电力热力生产和供应业价格下降1.1%,降幅均有所扩大;煤炭开采和洗选业价格由上月上涨0.8%转为下降2.1%。下半年PPI继续面临较高基数,这将推动PPI同比继续回落。在国内需求不足与国际大宗价格回落背景下, PPI同比回落的速度或将加快。

近期通胀总体平稳,核心通胀依然偏弱,高频数据显示7月上中旬以来猪价已震荡下行,供需上并不具备持续上涨基础,此外叠加国内需求不足以及国际大宗商品价格回落,我们预计通胀或将于近期年内见顶。随着流动性持续宽松,市场对政策继续发力预期的减弱,以及经济状况不及预期,我们认为债牛尚未到尾声,而是更可能在中场附近或略偏后场,在这种情况下,加杠杆和加久期依然是占优策略。我们继续建议保持一定的杠杆和久期,本轮10年国债有望下降至2.6%左右或以下。

风险提示

疫情发展超预期,大宗商品价格超预期反弹。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

(作者:业谈债市 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。