缩量降息“稳信用”——2022年8月15日央行降息点评

8月15日,央行“缩量降息”,开展了4,000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续作)和20亿元公开市场逆回购(OMO)操作,分别净投放-2,000亿和0亿元;MLF中标利率为2.75%,7天逆回购中标利率为2.00%,均较前值下降10bp。

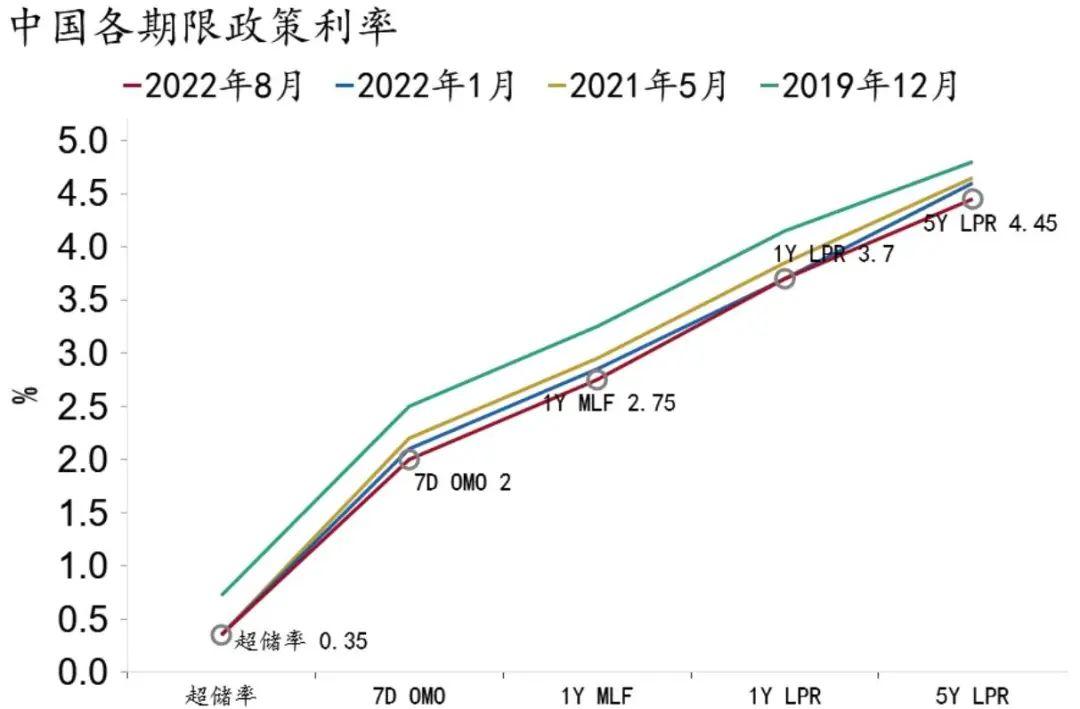

图1:政策利率曲线部分下移

资料来源:Macrobond,招商银行研究院

一、背景及原因:经济压力加大,“稳信用”迫在眉睫

本次降息在市场预料之外,但在情理之中,充分体现央行“以我为主”的政策思路。此前,由于7月政治局会议淡化了全年经济增长的具体数字目标、且未提及增量政策,叠加外部环境趋紧,市场对后续降息力度预期较弱。但此次降息坚决执行了政治局会议“巩固经济回升向好趋势”,“力争实现最好结果”的要求,表明政策对经济增长仍然存在底线思维。具体而言,本次降息主要有四方面原因。

一是内外部压力加大,经济修复动能偏弱。内部方面,今年疫情二次冲击下,二季度GDP增速较一季度下行4.4pct至0.4%,且5月以来经济修复动能偏弱。在疫情冲击、需求不足和预期较弱等因素共同作用下,7月供给端的生产、需求端的投资和消费增长均不及预期,制造业与非制造业PMI双双回落。就业方面压力仍存,7月青年群体失业率继续上行至19.9%的历史新高。外部方面,随着美欧经济衰退概率上升,外需面临回落,我国出口景气或相应下行。

图2:疫情二次冲击以来经济修复动能偏弱

资料来源:Macrobond,招商银行研究院

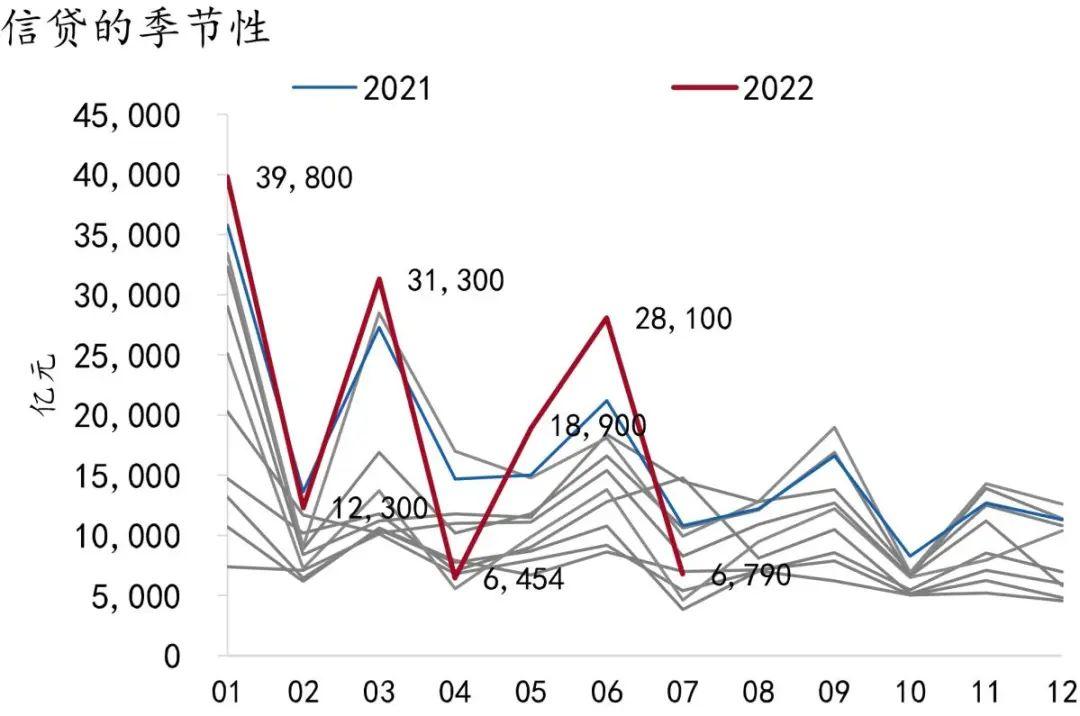

二是实体融资需求未见有效修复。7月新增社融信贷数据全方位走弱,新增信贷在半年末冲量后超季节性回落,新增人民币贷款同比少增4,010亿,尤其是中长期贷款同比大幅少增3,966亿,信贷投放总量明显减弱且结构恶化,在房地产市场下行压力加剧的背景下,居民和企业预期持续转弱拖累信贷修复,实体经济资产负债表衰退风险上升,融资需求未见有效改善。尽管当前经济问题需要货币政策协同其他宏观政策综合发力才能解决,但降息在客观上有助于进一步引导实体融资成本下行,激活融资需求,改善市场预期。

图3:7月新增人民币贷款同比增速为负

资料来源:Macrobond,招商银行研究院

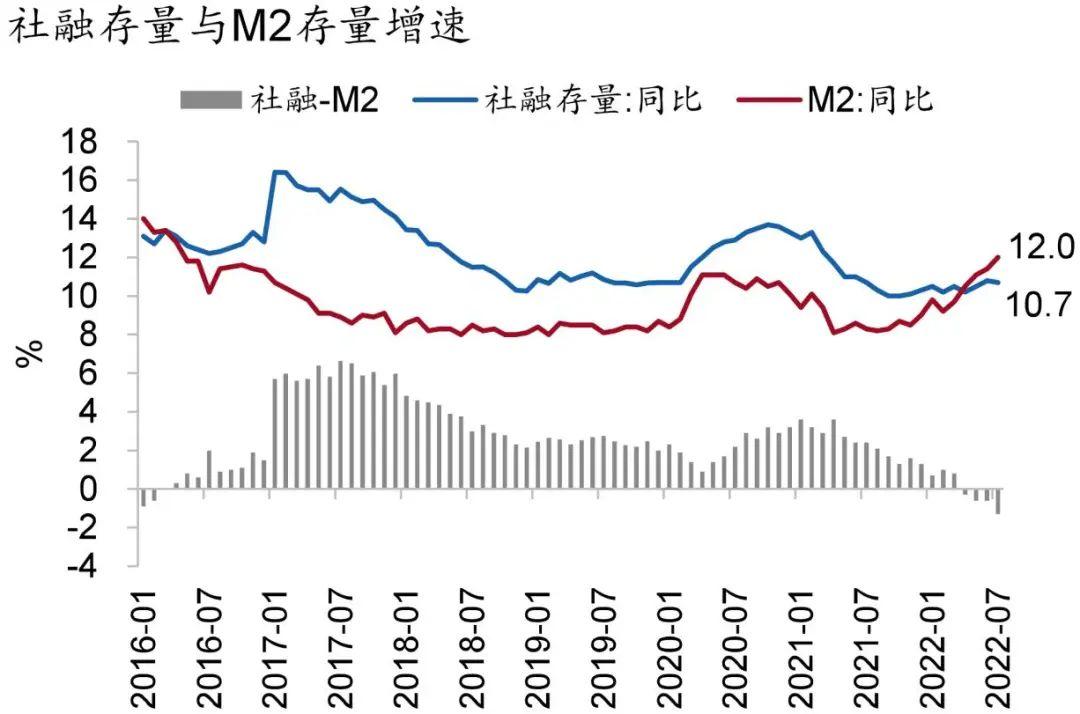

图4:社融存量与M2存量同比增速交叉

资料来源:Macrobond,招商银行研究院

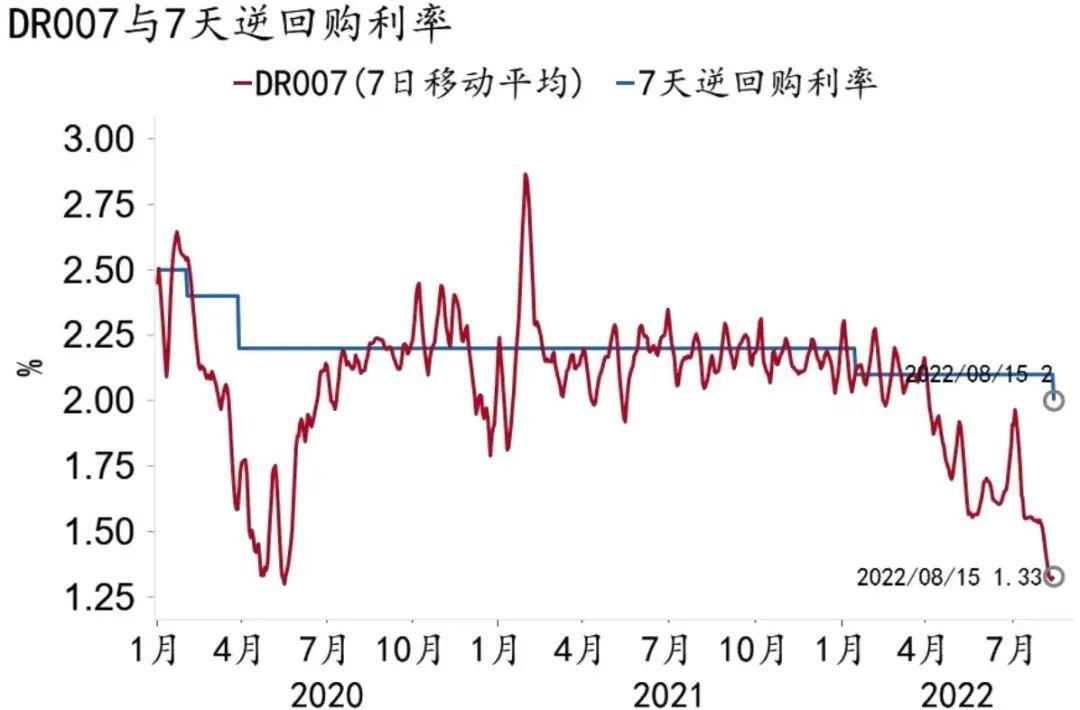

三是政策利率显著偏离市场利率。今年4月以来,在货币不断宽松的条件下,信贷不振,经济内生动力不足,资金市场流动性持续充裕,导致市场利率显著低于政策利率,且偏离程度持续扩大,政策利率对市场利率中枢的引导作用有所减弱。对央行而言,在经济复苏基础尚不稳固的当下,通过下调政策利率有助于缩小流动性利率缺口。

图5:政策利率较市场利率显著偏离

资料来源:Macrobond,招商银行研究院

四是降息的内外部约束有所减弱。一方面,7月美国通胀边际回落,市场预期美联储政策紧缩节奏将放缓;另一方面,近期国内物价形势整体可控,符合预期。此外,目前央行外汇工具储备充足,为降息可能引起的汇率波动提供了一定的应对空间。

二、影响及前瞻:稳定市场预期,避免“大水漫灌”

首先,公开市场“缩量”操作无碍市场流动性保持合理充裕。8月15日央行公开市场业务交易公告中增加了“充分满足了金融机构需求”表述,可以看出本次MLF到期缩量2,000亿元续作,是因为公开市场业务一级交易商对MLF的需求总量减少,侧面说明目前银行间市场流动性整体合理充裕。同时,缩量续作也可以避免资金空转套利、同业资金杠杆率上升,表明货币政策在力求稳定市场预期、提振市场信心的同时仍在避免“大水漫灌”。考虑到年底前仍有2.6万亿元MLF到期,且MLF与1年期限国股行同业存单利差水平持续超过80bp,一级交易商投标需求量仍存在减少可能。

其次,预计本月LPR大概率将跟随调降。本次降息预计将带动一年期LPR报价同步下行10bp,考虑到当前房地产销售下滑态势尚未企稳,居民中长贷收缩加剧,5年期LPR或下调10bp或以上。这意味着存量贷款利率成本也下调,有助于缓解因新旧信贷利率不同引发的“提前还贷”压力,通过“稳信用”实现“稳增长”的目标。

再次,降息对货币市场利率影响有限,或将在短期内促使债券收益率保持低位。一方面,当前货币市场利率中枢已处于偏低水平,进一步下行空间有限。二季度银行间市场存款类机构7天期回购加权平均利率均值1.72%,比一季度和去年同期分别低37bp和44bp,比二季度7天期公开市场逆回购操作利率低48bp。另一方面,此次降息确认了基本面趋弱下货币政策的“稳增长”取向,在融资需求疲弱的背景下,债券收益率易上难下。7月以来,短端资金利率迅速下行,投资者对息差的追逐带动债券收益率曲线中5年期及以下部分迅速“牛平”。但由于对“稳增长”政策和通胀前景的审慎预期,市场对资金面宽松可持续性存疑,7年期及以上利率始终维持小幅横向波动。本次降息缓解了投资者对货币政策和资金面的担忧,长端利率或进一步下行。

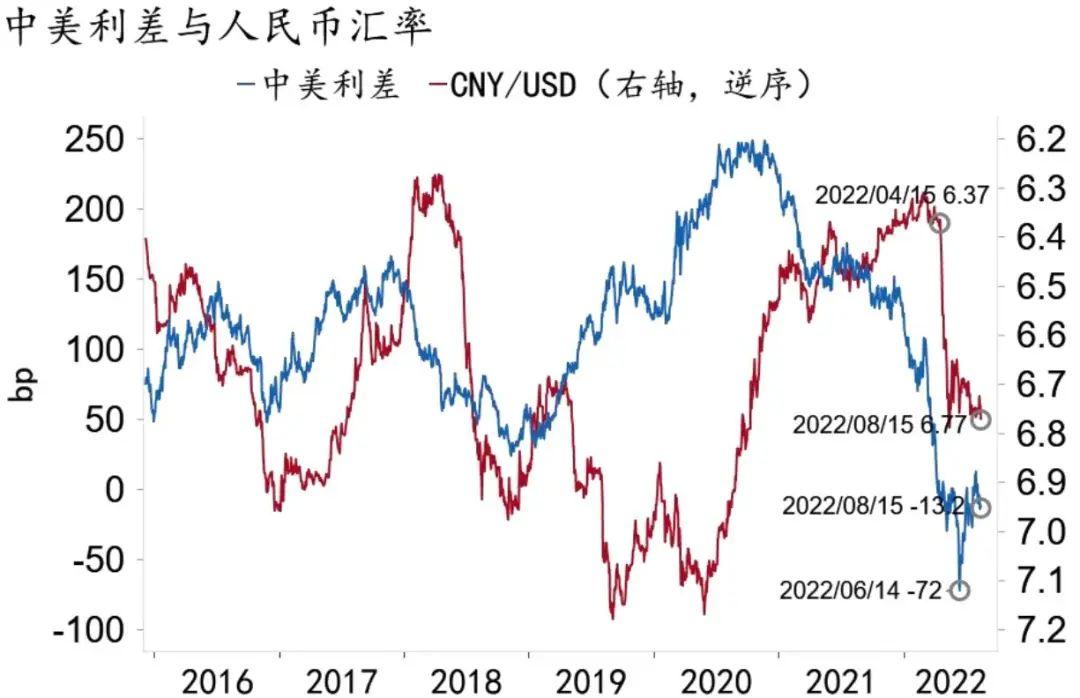

最后,降息或导致人民币汇率短期内弹性上升,但对央行兼顾内外均衡造成的压力总体可控。降息将使得中美利差边际扩张,或对人民币兑美元双边汇率构成一定贬值压力。但“稳信用”有助于“稳增长”,且近期美联储政策紧缩节奏或边际放缓,叠加短期内经常项下相对稳定的结汇需求,降息所带来的汇率贬值及资本外流增量压力或相对有限。

图6:短期内人民币汇率弹性或上升

资料来源:Macrobond,招商银行研究院

-END-

本期作者

谭卓 宏观经济研究所所长

王欣恬 宏观研究员

责任编辑|余然

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。