净利润下滑56%,腾讯还会好吗?

作者|张晨瑞 魏宇卓

编辑 | 丁奕然

设计|晏谈梦洁

8 月 17 日,腾讯 Q2 财报终于发布了。发布前,很多人都在“蹲守”着腾讯此次的财报“成绩单”,仿佛就在盯着高考出分。

这也很容易理解,腾讯这家企业已经与中国的整体经济密不可分,他的财报一定程度上反应了经济趋势。

有人说,这一次腾讯跌了个大跟头;也有人说,远高于券商的分析预期。

真相怎样呢?运营社就先来带大家看一下财报数据,其中都透露了哪些信息?

01

腾讯的半年报说了什么?

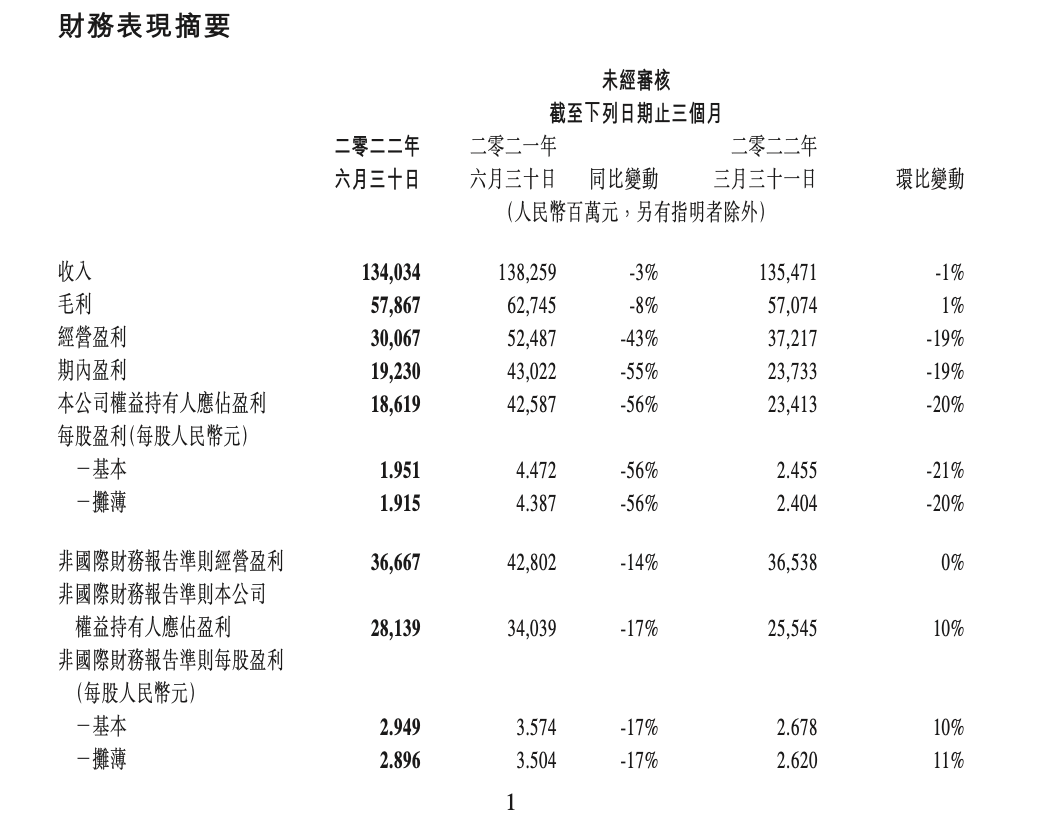

财报显示,腾讯二季度总营收 1340 亿元,同比下滑 3% ;净利润 186 亿元,同比下滑 56% 。这是腾讯罕见得营收下滑,也是腾讯连续第四个季度利润下滑。

但在利润下滑中,腾讯的应对也有收获。

财报显示:今年二季度主动退出非核心业务,收紧营销开支,削减运营费用,在收入承压的情况下实现非国际财务报告准则盈利环比增长。

PS. 财务报告净利润的算法国际间不一样,如美国通用会计准则把股权激励算作成本,中国则不计入。简单来说就是,按非国际财务报告准则计算,腾讯实现了环比增长。

分析来看,营收下滑和腾讯主动退出非核心业务有关,利润下滑则跟市场经济和游戏业务遇阻相关。

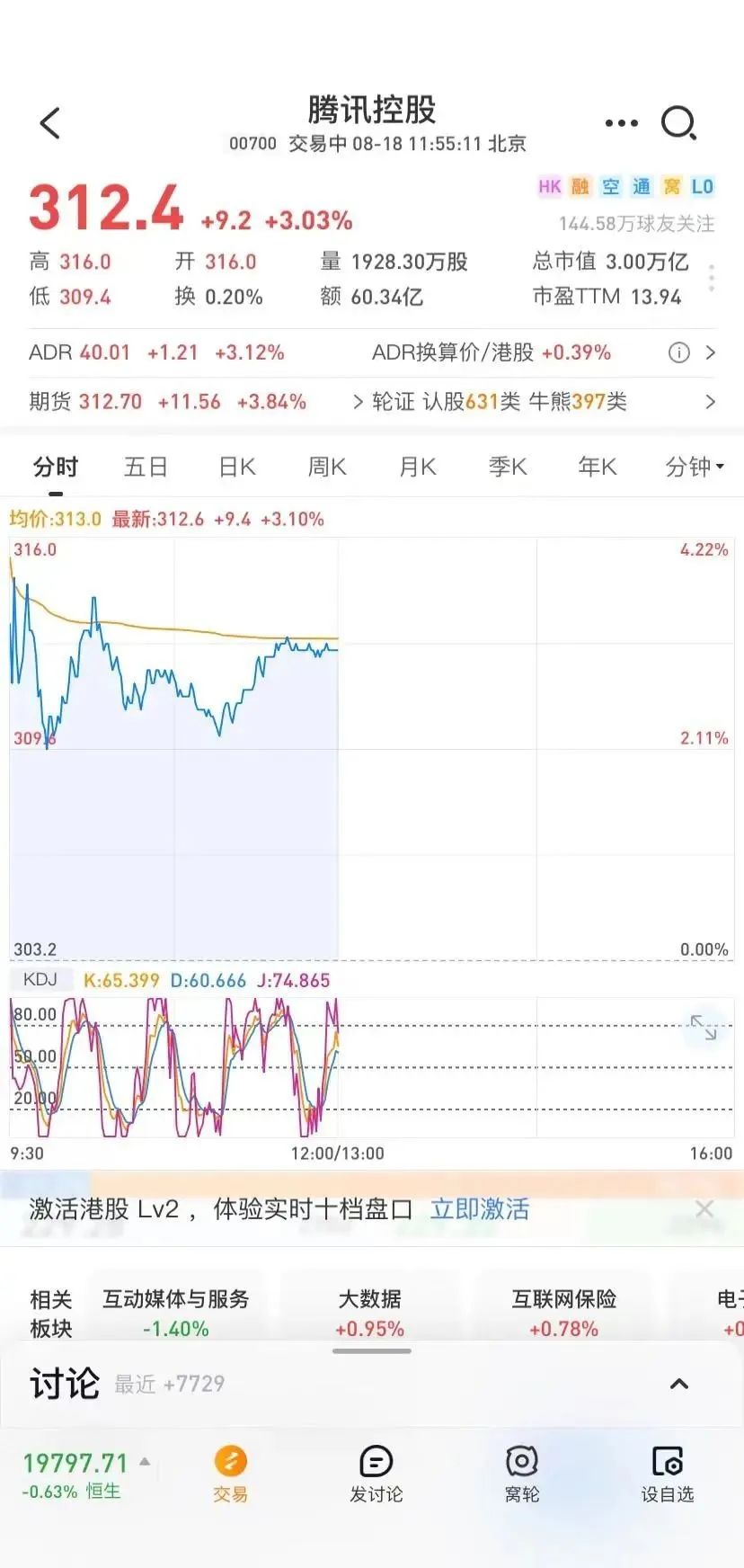

但在目前的情势下,腾讯能做到非国际财务报告准则盈利环比增长来之不易。市场也较为满意,腾讯公布财报的第二天,腾讯股价翻红,上涨 3% 左右。

再研究财报的局部变化:

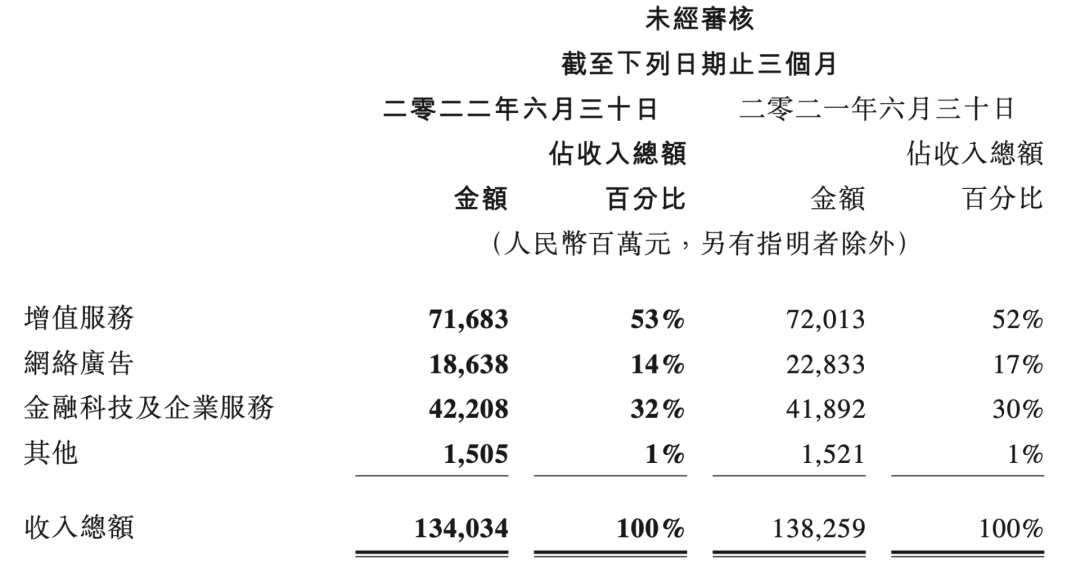

腾讯有三个主要业务,增值服务,网络广告,金融科技及企业服务,占比分别从去年同期的 52% ,17% ,30% 变为现在的 53% ,14%,32%。其中比较明显的变化就是,广告占比下降,金融科技及企业服务的占比有所升高。

1)游戏进入调整期

游戏是腾讯增值服务的主要部分,也是一直以来腾讯一大收入支柱。但此次财报,游戏业务的表现不如人意。

财报显示国际游戏开始消化疫情后时代影响,游戏收入下降 1% 至 107 亿元;国内游戏经历调整期,面临过渡性挑战,收入下降 1% 至 318 亿元。

收入下降的一个重要原因,在于腾讯游戏没有新爆款。老游戏,如《王者荣耀》《英雄联盟》《天涯明月刀手游》的收入都面临瓶颈期,普遍下降;而新游戏崭露头角的大多属于 IP 复用,如《英雄联盟手游》《金铲铲之战》。总的来说,就是腾讯游戏陷入一个青黄不接的阶段,缺少新的爆炸性 IP 。

要知道《王者荣耀》已经是一款 7 年前的游戏了;而《英雄联盟》更是已经发行了 11 年,《英雄联盟手游》和《金铲铲之战》都建立在前者的基础上,自带“老玩家流量”。

腾讯游戏青黄不接的另一个大原因在于,上架的游戏少,没有新鲜血液。

统计显示,今年腾讯在中国市场下架的手游有 28 款,而上架的产品只有 9 款。

这与去年国家收紧了游戏版号相关,而今年 4 月重启游戏审批后,已经陆续下发了 4 次版号,共计 241 款产品,然而腾讯却至今尚未获得任何游戏版号。

同时,腾讯也响应国家政策,推出了“青少年模式”,未成年人仅可在规定时间(周五、周六、周日和法定节假日)每天玩一个小时。受此影响,青少年游玩时长和消费,都迎来大降。

种种影响之下,腾讯游戏遇到困难也是能预见的事。

2)广告跌势收缓

网络广告是腾讯收入中下滑最厉害的一个,第二季度同比下降 18% 至 186 亿人民币。这也是腾讯广告连续第三个季度呈现超过 10% 的同比下跌。

最主要的原因在于互联网服务、教育及金融领域需求疲软,相关的广告主数量大大降低,这直接导致的是广告变现的 Ecpm 在变低。也就是千次广告曝光收入变少,这是背后体现的并非简单的产品问题,而是商家品牌对腾讯系的广告投放意愿。

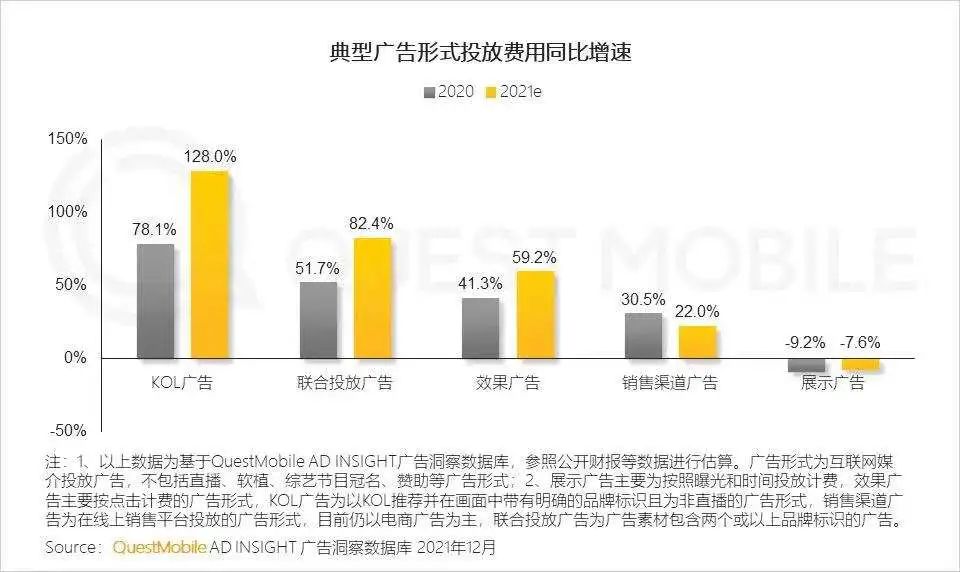

而另一方面网络广告竞争愈发激烈,抖音、B站、快手等新兴流量平台所扶持的 KOL 们也成了广告主青睐的新对象。

QuestMobile《 2021 中国移动互联网年度大报告》显示,相较于 KOL (达人)广告形式在 2020 年和 2021 年同比增长分别为 78.1% 和 128% 不同,传统展示广告则在 2020 年和 2021 年呈现出了 9.2% 和 7.6% 的负增长。

财报中网络广告收入数据并不好看,但这个同比下滑 18% 的数据,其实可以说是高于市场预期。毕竟在财报发布前,很多投行都持有悲观看法。

浙商证券预期腾讯广告业务同比下滑 27.2%,环比下滑7.6%;东北证券预期其广告业务同比下滑 24.9% 。

3)金融科技与企业服务不如人意

金融科技与企业服务第二季的同比增长 1% 至人民币 422 亿元。这一数据看似是三大收入支柱中唯一增长的,但却是不及预期的。

腾讯的金融科技与企业服务一直在高速增长,甚至一度被认为是腾讯“新增长”的重要节点。

腾讯自己也说在未来回归“科技创新、用户价值、社会责任”的本质。

然而被看好的金融科技与企业服务第二季度环比(即相对于第一季度)竟然下降了 1% 。

这就像是,原本以为会是“差等生”的广告业务考了个中等成绩,“优等生”金融服务却没发挥出应有的水平。

腾讯在财报中是这样解释的:四五月新一轮新冠疫情影响商业支付活动,以及主动积极缩减亏损项目。

02

腾讯仍有牌可打

如果单单从腾讯三大业务的数字上来看,这个成绩可能有点不尽人意。不过运营社注意到,财报中仍有很多亮点。

1)视频号,站起来了

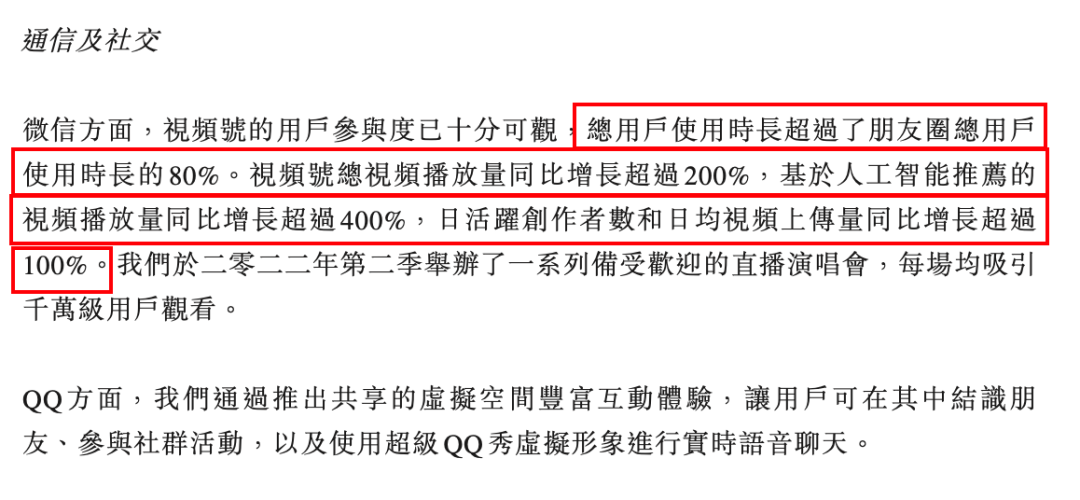

本次财报中显示,过去几个月中,视频号的数据增长相当迅猛:

总用户时常超过了朋友圈总用户时长的 80%;视频号总视频播放量同比增长超过 200%;基于人工智能推荐的播放量同比增长超 400%;日活跃创作者和日均视频上传量同比增长超 100%。

图源:腾讯 2022 年第二季度业绩报告

看来,视频号很可能成为腾讯未来创造新的收入来源的一条路。

从 2021 年末,视频号就打通了「演唱会拉新」这条通道。

去年 12 月 17 日,视频号开展了西城男孩全球首场线上演唱会,超过 2000 万人观看。

可能腾讯找到了属于自己的流量密码,紧接着在 12 月 31 日邀请五月天开展跨年演唱会,收获超过 1400 万人观看。

2022 年,吃到了演唱会的“甜头”的腾讯,连续开展了多个演唱会。

4 月 1 日,上线张国荣的《热·情》演唱会高清修复版,仅用两小时观众就已突破千万;4 月 15 日,崔健的首场视频号线上演唱会“继续撒点野”开唱,超过 4600 万人观看、点赞量超过 1.2 亿;5 月 20 日,周杰伦的“摩天轮 2013 演唱会”在视频号重映,更是直接在微博热搜榜“屠榜”。

从这次财报的结果来看,毫无疑问,演唱会已然成为了视频号抢夺用户的法宝。

同时,如何拉长用户的使用时长,也是微信一直在做的命题,单单一个演唱会,可不能实现总用户时常超过了朋友圈总用户时长 80% 的“壮举”。

为了拉长微信用户对于视频号的使用时长,腾讯把视频号几乎插到了微信的每一个角落:

据不完全统计显示,在过去两年的时间里,微信方面为视频号大大小小推送了数十次的更新,从发现页、搜一搜、看一看、朋友圈、聊天、微信红包到个人名片,再到状态,都有视频号的身影。

比如,微信状态可以加载匹配视频号内容、在订阅号信息列表中,同时穿插展示视频号的动态等等……

视频号还于去年 9 月开始,一直开展泛知识直播“八点一刻”,不仅邀请到了各个领域的大V进行直播,还与各大博物馆深化合作,在“八点一刻”泛知识直播上线了“文博探秘”专场。

当月活用户数和用户时长上去了,视频号必然就要进行商业化变现了。

最初,2022 年 1 月,微信视频号尝试付费直播。一场NBA直播赛,免费观看比赛 3 分钟后,用户需要支付 90 个微信豆继续观看比赛,Android 用户要 9 元,iOS 用户的收费门槛更高,需花费 12.8 元。

但是,视频号的用户并不都是体育迷,所以为了继续实现商业化,7 月 18 日,微信视频号宣布接入信息流广告,与字节系的争抢广告主的信息流广告预算,虽然难度大,但是依旧有想象空间。

同时,演唱会的作用也不只有拉新这一个选项。

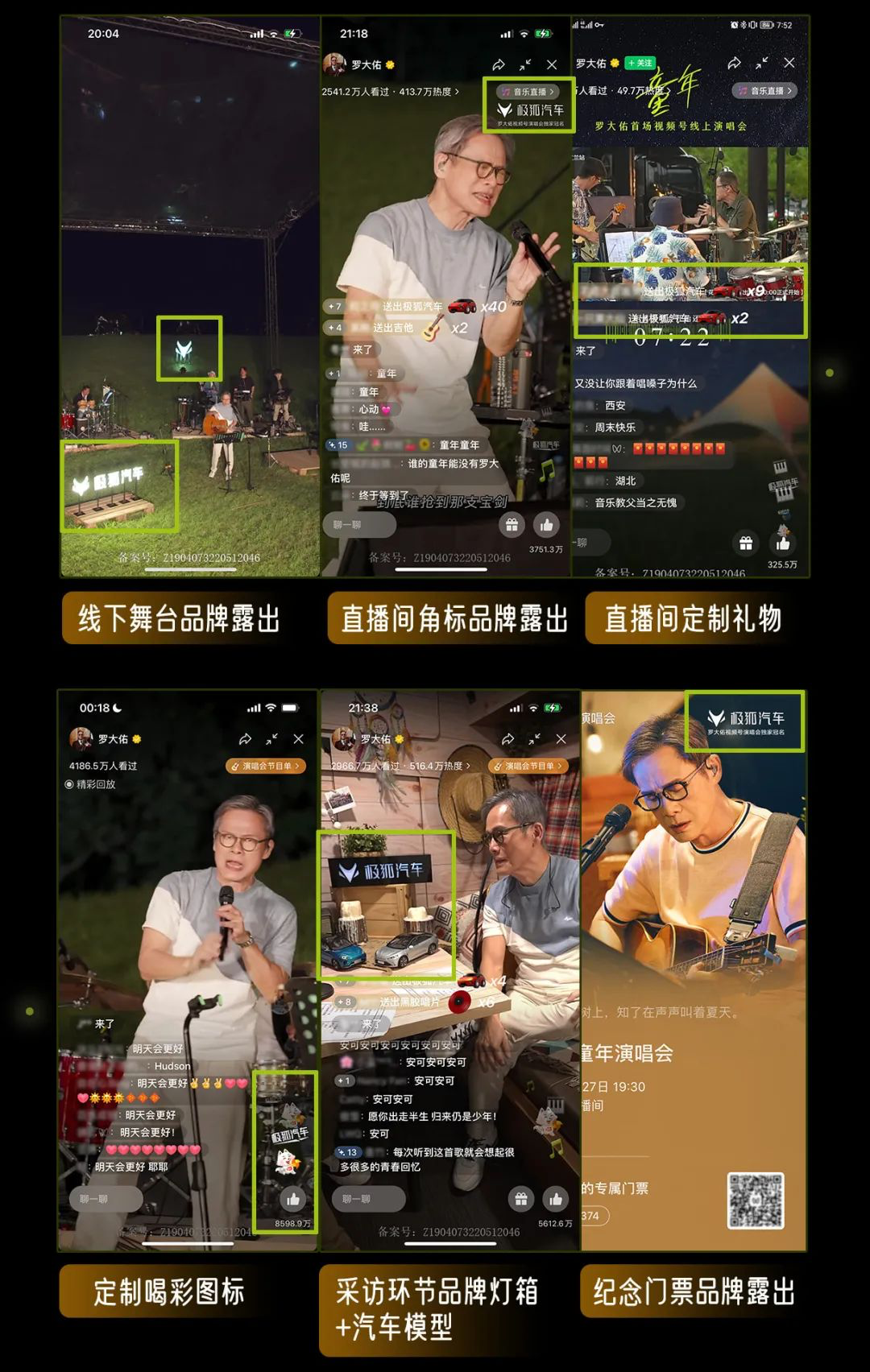

经过 TME(腾讯音乐)之前的尝试和探索,如今视频号的演唱会变现顺利了不少。

视频号演唱会直播商业化首秀,是在崔健演唱会上,以沉浸式品牌曝光、社交互动植入和衍生内容传播等玩法,实现出圈刷屏。

图源:广告行业小助手

2)文娱内容,腾讯的底牌

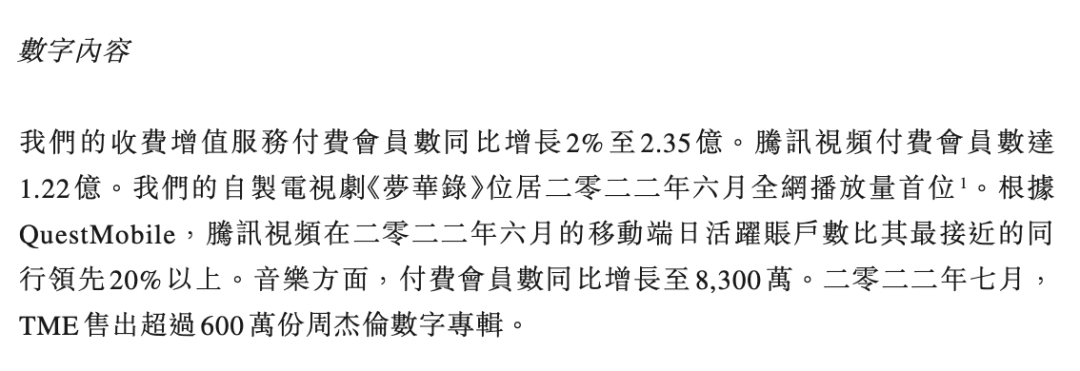

在财报中,腾讯特意将自制电视剧《梦华录》单独拿出来讲了一讲:

《梦华录》2022 年 6 月全网播放量首位;增值服务付费会员数同比增长 2% 至 2.35 亿;腾讯视频付费会员数达 1.22 亿。

图源:腾讯 2022 年第二季度业绩报告

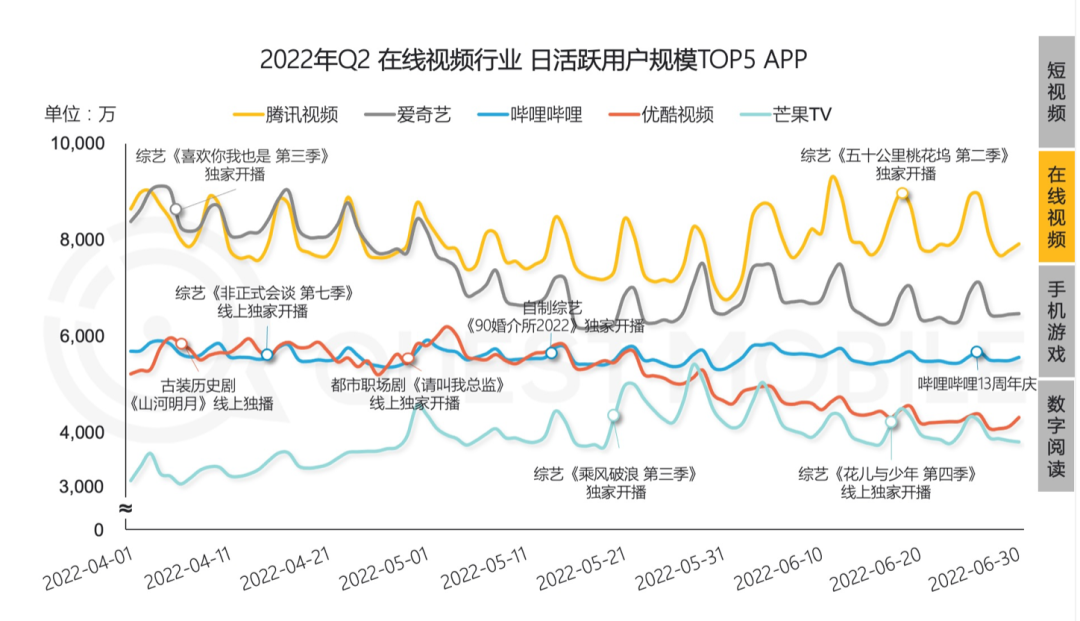

根据 QuestMobile 数据显示,在五大长视频平台中,腾讯视频在用户规模上可以说是拉开了其他平台“一大步”。

图源:QuestMobile

据@锌刻度 报道,《梦华录》点映礼预约人数近 80 万,有业内人士估算,腾讯视频仅点映礼礼包的收益就在 140 万元左右。

同时,《梦华录》的爆火,带来的是越来越多的广告资源。

根据网友的不完全统计,《梦华录》共和 87 个广告主进行合作;根据@Tech星球 的数据判断来看,仅中插广告,《梦华录》就已经为腾讯视频狂揽了 1.5 亿,可以说是给腾讯的广告业务“雪中送炭”。

图源:网络

图源:网络

03

结语

很明显,单靠降本无法让腾讯进入下个时代,如何找到新的营收增长点才是腾讯需要考虑的问题。

在广告市场营收增长停滞、经济环境不明朗的情况下,如何挖掘到新的“金子”,是一件非常困难的事情。

不过,从财报和电话会中我们可以看到,拥有大量现金流的腾讯对未来仍充满信心:

“我们目前还有超过1500亿美元的上市和非上市投资。 相对于我们3700亿美元的市值,我们有大量的弹药来继续进行分红和回购。 ”

“约半数的收入来源于金融科技及企业服务与网络广告,这些业务直接助力并得益于整体经济活动,中国经济的增长将为我们带来收入增长机会。”

在接下来继续降本增效的腾讯,至少大概率不会比现在更差。

(作者:运营研究社 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。