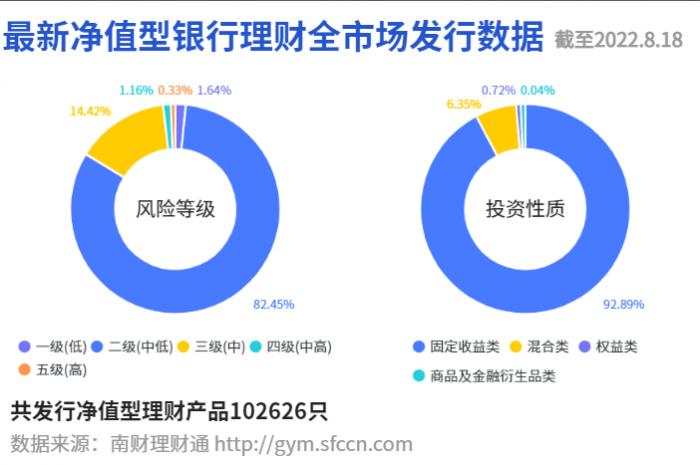

据南财理财通数据显示,截至2022年8月18日,全市场共发行净值型理财产品102,626只。其中,一级(低风险)产品占比1.64%,二级(中低风险)产品占比82.45%,三级(中风险)产品占比14.42%,四级(中高风险)产品占比1.16%,五级(高风险)产品占比0.33%。

投资性质方面,固定收益类产品占绝对主流,占比92.89%;混合类产品占比6.35%;权益类产品占比0.72%;商品及金融衍生品类占比0.04%。

本文榜单排名来自理财通AI全自动实时排名,如您对数据有疑问,请在文末联系研究助理进一步核实。

纯固收(2年投资周期)收益亮眼!招银和兴银产品跻身榜单前三

在本期理财公司纯固收产品(2年投资周期)的收益榜单中,有5家理财公司的产品进入榜单前10,分别是招银理财、兴银理财、苏银理财、宁银理财和农银理财。

本次榜单业绩令人眼前一亮,在市场利率整体下行的趋势下,行业排名前十的2年投资期产品近6个月年化收益率均达到4%以上,最高业绩甚至超过5%。

摘得本次榜单桂冠的是招银理财“招睿零售青葵系列两年定开1号C款”,其近6个月年化收益率达5.03%。据南财理财通数据显示,“招睿零售青葵系列两年定开1号”成立于2019年9月6日,风险评级为PR2(中低风险),并下设A、C两个子份额。其中,A份额面向零售客户和机构投资者(仅指家族信托、公益/慈善信托)发行,认购起点为1万份,业绩比较基准为年化3.83%-4.23%;C份额则面向公司客户发行,认购起点为100份,业绩比较基准为年化4.35%。不论A、C份额,产品均不收取申赎费用,同时固定投资管理费、销售服务费、托管费的初始费率分别为0.20%/年、0.30%/年和0.10%/年。在施行费率优惠后,托管费率优惠至0.03%/年。

除招银理财外,兴银理财“稳利恒盈”系列也表现较好,其中“稳利恒盈D(2年)”和“稳利恒盈7号F款(2年)”跻身榜单前3,并分别以4.89%和4.71%的近6个月年化收益率位列第2位和第3位。苏银理财“恒源2年定开”2010期和2009期紧随其后,分列第4位和第5位。

值得关注的是,宁银理财“2020惠添利11336号(净值型)”是本次榜单中唯一一只近6个月最大回撤为0的产品。

“招睿零售青葵系列两年定开1号”规模超17亿,前十大持仓中含3笔“类永续债”

据南财理财通数据显示,本期榜首产品“招睿零售青葵系列两年定开1号”在2季度末的总份额达14.93亿份,资产净值达17.13亿元。

从资产组合来看,该产品主要投资于高等级信用债、资产支持证券及非标资产。据2季报显示,在穿透前,其资管产品、债券、现金及银行存款分别占总资产的38.52%、61.37%和0.11%。经穿透后,资管产品持仓全额拆解为非标投资,即非标资产占总资产的比例为38.52%。

从前十大持仓来看,该产品在2季度末持有3笔“类永续债”。

“类永续债”与永续债最大的区别在于,“类永续债”属于非标债务融资工具,而永续债属于标准化债务融资工具。同时,“类永续债”融资与传统非标融资也有区别,“类永续债”没有约定具体还款期限,其期限通常设定为“X(实际贷款期限)+N (浮动升息期限)”。由于企业可根据“实质重于形式”的会计原则将“类永续债”确认为权益资本,因此企业可借助该项工具在融资的同时降低资产负债率,优化资本结构,美化报表。

课题组对上市公司的融资公告进行梳理后发现,“类永续债”通常以“无固定期限委托贷款”(亦称“永续型委托贷款”)的形式出现。为说明“类永续债”的交易结构,此处以金科股份(00656)2014年12月接受的无固定期限委托贷款为例进行分析。

2014年12月9日,金科股份发布公告称,“为促进金科地产集团股份有限公司项目的开发建设,本公司拟与民生加银资产管理有限公司签订《委托贷款合同》,由民生加银设立专项资产管理计划募集资金,然后委托民生银行重庆分行将募集所得资金向本公司发放贷款,本次贷款无固定期限,贷款金额为14 亿元”。

以此可看出,“类永续债”的交易结构涉及4类主体,分别是实际出资方、通道方、受托方和借款方。在本案例中,实际出资方为专项资管计划的出资人,通道方为基金子公司民生加银,受托方为民生银行重庆分行,借款方为金科股份。从交易结构看出,“类永续债”实际是一项影子银行业务,出资方的资金在经过嵌套后流向房地产等领域。对“影子银行”的角色需要辨证看待,其正面作用在于满足了一些个性化的融资需求,负面作用在于信用的无序扩张。“资管新规”发布后,理财产品投资非标资产的规模受到限制,同时配合去通道、去嵌套的整改措施,以非标为载体的影子银行风险得到管控。

需要注意的是,“类永续债”虽然带来高票息,但同时也带来了其它潜在风险。

首先,“类永续债”属于混合资本工具,兼具股性和债性,因此在债务的清偿顺序上,“类永续债”位于普通债权之后,在债务追偿上处于劣后的位置。

其次,“类永续债”具有递延支付利息的权利。若第N年利息未支付,则该年利息递延至第N+1年支付;若第N+1年也未支付利息,则第N年和第N+1年的利息同时递延至第N+2年支付;以此类推。虽然债权人可通过提高逾期利率以及贷款利率跳升机制来倒逼借款人按时或提前还款,但一旦借款人遭遇系统性风险或行业性风险,即使其有还款意愿,也未必具备还款能力。因此,投资“类永续债”对产品管理人的尽调能力、风控能力要求较高。

做大类资产配置,不仅要做好底层的工具配置,还需在战略层面做好各类资产的组合与调整。在青葵系列产品的整体策略上,管理人在2022年上半年报告中表示,2022年是青葵系列产品净值化运行转型的第一年,在遭遇了一季度债市回撤的情况下,产品净值回撤可控。同时,由于年初考虑到债券收益率可能在稳增长的宏观背景下出现回调,因此保持青葵全系列低久期运作,有效控制了3月份利率回调行情下组合净值的回撤。进入二季度,债券市场波动增加,债券性价比显现,青葵系列根据产品具体情况进行了加久期操作,提升了组合二季度的投资收益。

展望下半年,管理人表示,在资产配置上,上半年适当拉长久期获得了不错的回报;进入下半场后,随着央行逆回购减量、经济数据逐步好转,资金成本可能逐步上升到政策利率附近,利率有适当上行风险,因此将适当控制久期,逐步降低杠杆,同时配置高性价比的信用债,力争获取稳定的票息收益。

作者:薛茹云

数据分析师:马怡婷

编辑:周炎炎

实习生:谢泓历

(作者:薛茹云 编辑:周炎炎)