DR007与政策利率的“双向”奔赴——2022年8月LPR利率调降点评

文/华创证券研究所所长助理、首席宏观分析师:张瑜

事项

央行将一年期贷款市场报价利率(LPR)调降5bp至3.65%,五年期贷款市场报价利率(LPR)调降15bp至4.3%。

主要观点

关于LPR调降的理解

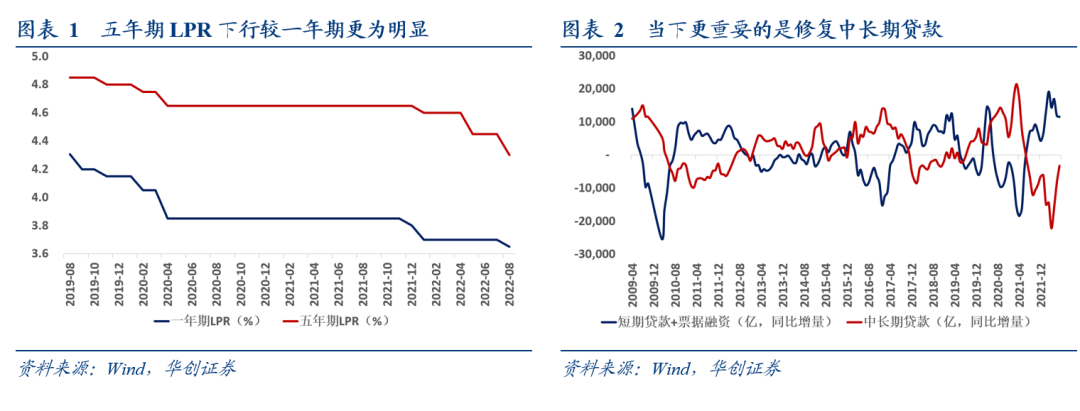

为什么进行不对称的调降?结合当下的金融数据我们发现,事实上各类短期贷款表现较为优异,而回落较为明显的是中长期贷款,特别是居民个人住房贷款。因此相较于对标短期贷款的1年期LPR而言,调降5年期LPR更为迫切。

本轮调降什么值得观察的层面?当下的自律机制成员银行将参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。考虑到当下十年期国债和1年期LPR利率均有所调降,我们提示未来存款利率或存在顺势下行5bp的可能。

未来还有没有进一步降息的可能?——仍有可能

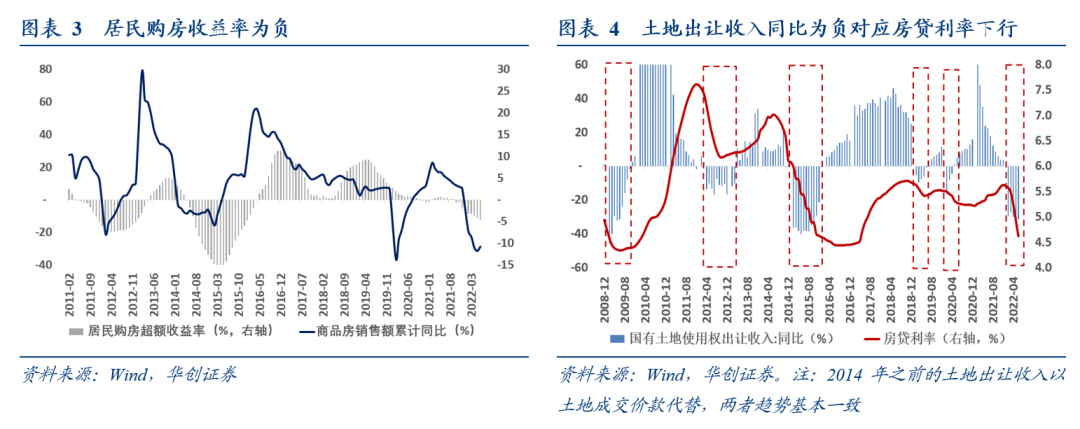

房地产层面,当下居民房价同比-1.7%,房贷利率理论最低值4.1%,理财收益率在2.0%~2.8%之间。结合我们前期报告《当买房跑不过买理财,15bpLPR够吗?2022.05.20》,坚持房住不炒的背景下(假设对应一二线城市房价同比不超过5%),未来五年期LPR或仍需下降至少100bp以上。

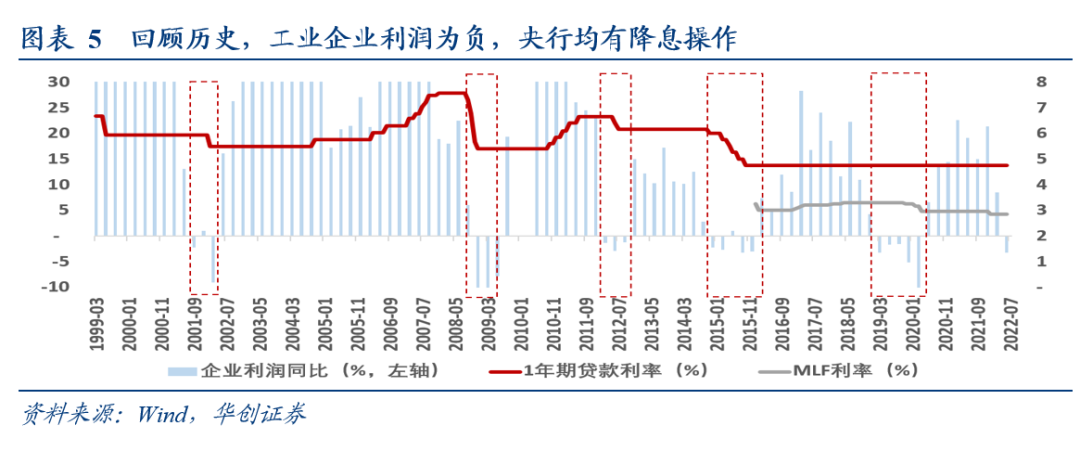

工业企业层面,回顾历史来看,当工业企业利润同比为负的情境下,央行大概率会有降息操作。考虑到未来PPI同比回落(当下4.2%,四季度同比预计0.7%),工增难以明显改善(结合《经济差货币宽,股债偏向“长久期”,2022.08.16》,当下工增的差或与地产有直接关系)的背景下,如果三四季度工业企业利润同比增速再度为负的话,政策利率或仍有调降的必要性。

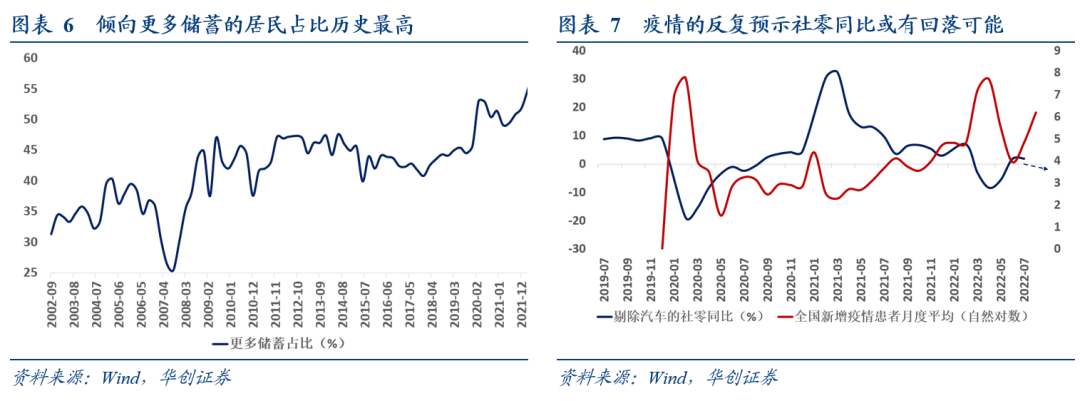

居民消费层面,未来一段时间居民消费或将持续偏弱。首先根据央行针对城镇储户的问卷调查来看,今年二季度倾向更多储蓄的居民占比达到了58.3%,较疫情前的最高点抬升了10.7%,较2021年的最高点抬升了6.4%。其次8月以来多地疫情的反复或将边际压制未来社零同比的修复状况。

财政政策层面,年内财政发力已经较为明显,未来再大幅加码的概率不大。货币政策或有必要走向前台接力财政政策。

未来货币政策展望——降准降息值得期待

结合我们前期报告《如果MLF不调降,LPR还有调降空间吗?2022.06.18》的测算,当下通过银行单边让利支持贷款利率下降已略有困难。本次央行通过降息的方式推动推动LPR下行似乎也证明了这一点。由此观察,如果未来想进一步推动房贷利率或实体贷款利率下降,仍需要央行总量货币政策的实施。

其次,海外加息周期+CPI有破三压力的背景下,央行进行降息操作或表明政策已做出了选择——内外之中,更关注“内”;需求和通胀之中,更关注需求。结合我们前期报告《当买房跑不过买理财,15bpLPR够吗?2022.05.20》的测算,未来降息、降准等总量政策事实上值得更高的期待。

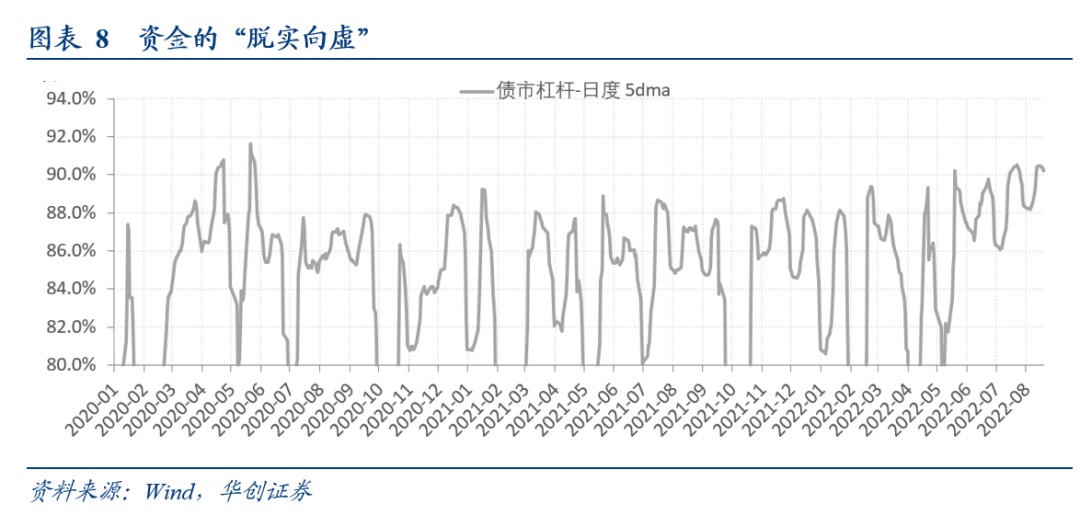

第三,当下资金脱实向虚的现象较为明显,这或将激发央行的监管行为。结合我们前期报告《不是松紧的问题,是回归的问题——2022年二季度货币政策执行报告点评》,我们提示随着财政发力逐步见顶,DR007或有缓步靠近逆回购7天利率的可能,DR007与政策利率或实现双向奔赴。

风险提示:

货币政策超预期,房地产销售超预期。

报告正文

一、关于LPR调降的理解

为什么进行不对称的调降?结合当下的金融数据我们发现,事实上各类短期贷款表现较为优异,而回落较为明显的是中长期贷款,特别是居民个人住房贷款。因此相较于对标短期贷款的1年期LPR而言,调降5年期LPR更为迫切。

本轮调降什么值得观察的层面?值得观察的是1年期的LPR调降,结合2022年一季度央行货政报告专栏3《建立存款利率市场化调整机制》来看,当下的自律机制成员银行将参考“以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平”。考虑到当下十年期国债和1年期LPR利率均有所调降,我们提示未来存款利率或存在顺势下行5bp的可能。

二、未来还有没有进一步降息的必要?

我们认为未来还有进一步降息的可能,具体原因从房地产,工业企业,居民消费,政府财政四方面视角来看:

(一)房地产层面:当买房跑不过买理财

从居民购房额外收益率来看,居民购房意愿事实上是2016年以来的历史最低值。5年期LPR调降15bp之后,首套房贷利率最低理论上可达4.1%,而全国70个大中城市新建商品住宅价格指数当月同比 -1.7%。全市场6个月理财收益率在2.0%~2.8%之间。结合我们前期报告《当买房跑不过买理财,15bpLPR够吗?》,坚持房住不炒的背景下(假设对应一二线城市房价同比不超过5%),未来五年期LPR或仍需下降至少100bp以上。

从政府的视角观测,政府也有房贷利率下行的诉求。回顾历史来看,每当土地出让收入同比为负的情境下,房贷利率大概率呈现明显下行的态势。

(二)工业企业层面:价格跌,量难升

回顾历史来看,当工业企业利润同比为负的情境下,央行降息的概率或明显提升。

首先从价格的视角来看,未来PPI同比或呈现明显的下行态势。高基数的影响下,未来一段时间PPI同比或呈现逐步下行并稳定在低位的特点。我们预计四季度PPI同比均值约为0.7%,明年一季度为1%,二季度为-0.6%。7月PPI同比为4.2%。

其次从工增的视角来看,结合《经济差货币宽,股债偏向“长久期”——7月经济数据点评》,当下工增的差或与地产有直接关系。考虑到短期商品房销售难以好转,未来一段时间工增同比或难以得到边际改善。

PPI回落,工增难以明显改善的背景下,如果三四季度工业企业利润同比增速再度为负的话,政策利率或仍有调降的必要性。

(三)居民消费层面:疫情反复,储蓄预防

对于居民消费而言,当下居民的储蓄意愿似有明显抬升的态势。根据央行针对城镇储户的问卷调查来看,2010年到2019年的十年期间,倾向更多储蓄的居民占比均值约为44%,其中最高的一次是2014年6月的47.6%,最低的一次是2010年12月的37.6%,整体波动相对较小。疫情以来,2020年这一比值最高是2020年3月的53%,2021年最高的是12月的51.8%,而到2022年6月这一数值达到了58.3%,较疫情前的最高点抬升了10.7%,较2021年的最高点抬升了6.4%。

除去储蓄意愿的抬升,当下居民面临的第二大问题在于疫情对于居民消费场景的限制。2020年以来,剔除汽车以外的社零同比与新冠疫情的新增患者人数呈现明显的反向关系。

(四)财政层面:财政进一步加码的概率不大

对于财政政策而言,财政进一步加码的概率不大。首先,政策要求下,5~6月集中发行的2万亿专项债在8月底之前基本使用完毕;其次,根据国家税务总局副局长王道树表示,截至7月25日,今年新增减税降费及退税缓税缓费已超3万亿元。下半年预计不会有大规模新增退税减税降费政策出台。第三,截止7月底央行已上缴1万亿利润,考虑到全年1.1万亿的目标额度来看,未来预计仅剩1000亿的利润上缴。

三、未来货币政策的展望

结合我们前期报告《如果MLF不调降,LPR还有调降空间吗?2022.06.18》的测算,当下通过银行单边让利支持贷款利率下降已略有困难。本次央行通过降息的方式推动推动LPR下行似乎也证明了这一点。由此观察,如果未来想进一步推动房贷利率或实体贷款利率下降,仍需要央行总量货币政策的实施。

其次,海外加息周期+CPI有破三压力的背景下,央行进行降息操作或表明政策已做出了选择——内外之中,更关注“内”;需求和通胀之中,更关注需求。结合我们前期报告《当买房跑不过买理财,15bpLPR够吗?2022.05.20》的测算,未来降息、降准等总量政策事实上值得更高的期待。

第三,当下资金脱实向虚的现象较为明显,这或将激发央行的监管行为。结合我们前期报告《不是松紧的问题,是回归的问题——2022年二季度货币政策执行报告点评》,我们提示随着财政发力逐步见顶,DR007或有靠近逆回购7天利率的可能,DR007与政策利率或实现双向奔赴。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。