《中国养老金融责任发展白皮书》发布:养老金融进入新征程,公募基金助力个人养老金高质量发展

发展多层次多支柱养老金正当其时

21世纪经济报道记者李域 实习生王如妍 深圳报道

随着我国老龄化速度的加快,面临的老龄社会问题日趋严峻,养老金作为退休人群消费和生活的重要保障,其聚集、储备和投资管理成为备受关注的话题。

近一年来,政策多次强调要发展多层次多支柱养老保险体系,夯实应对人口老龄化的社会财富储备。

今年4月,国务院办公厅发布《关于推动个人养老金发展的意见》,要求进一步推进多层次、多支柱养老保险体系建设,促进养老保险制度可持续发展。个人养老金制度顶层设计文件的落地,意味着个人养老金制度从蓝图走向实施,养老第三支柱发展进一步提速。

6月24日,证监会发布了《个人养老金投资公开募集证券投资基金业务管理暂行规定》,向社会公开征求意见。这是继4月国务院办公厅发布《关于推动个人养老金发展的意见》后,第一个公开征求意见的重要配套政策,这也意味着公募基金将在个人养老金投资方面担起重任。

鉴于此,由中国证券投资基金业协会指导的《中国养老金融责任发展白皮书》(以下简称《白皮书》)于近日正式发布。

《白皮书》指出,一系列关于养老保险体系改革的政策文件释放出的信号显示,未来15年到30年,中国养老保障改革取向将从“权益积累”为主要融资方式和以第一支柱为主要供给主体的“负债型”养老金体系,逐渐向以“基金积累”为主要特征和三支柱共同发展的“资产型”养老金体系与模式过渡。

与此同时,作为我国养老金市场化投资管理的主力,公募基金在积极探索养老金第三支柱建设。

对于个人养老金的未来发展,《白皮书》给出了包括充分发挥公募基金专业投资管理优势,加强顶层设计、拓展第三支柱资金来源,完善居民养老投资理念的培养支持政策、注重培养长期投资理念等三方面建议,并得出养老金的长期特征与避险特征和ESG投资的目标高度契合,养老金适合进行ESG投资的属性。

发展多层次多支柱养老金正当其时

构建多层次多支柱养老金体系和夯实养老财富储备是积极实施应对人口老龄化国家战略的一个战略性、方向性、前瞻性的制度安排。

《白皮书》通过分析人口老龄化下中国养老金融体系建设面临的挑战,得出“应对人口老龄化已上升为国家战略,第三支柱东风已至”的判断。

第七次全国人口普查数据显示,我国60岁及以上人口占全部人口的比重是18.7%,已步入轻度老龄化阶段。同时,根据人口普查数据测算历年出生人数和人口结构变化来看,中国的老龄化趋势将快于全球平均水平,中国的老龄人口占比可能在2036年首次超过美国。

不仅如此,中国的人口老龄化还存在劳动年龄人口持续缩减、养老负担超过抚幼负担、空巢老人规模快速扩大的特征,使得中国面临着“未富先老”和“未备先老”的双重挑战,为应对人口老龄化“百年之虑”,养老金改革举措密集落地。

据世界银行1994年发布的《防止老龄危机——保护老年人及促进增长的政策》报告,各国养老金体系基本可由三支柱构成。

养老第一支柱是国家发起的养老金,也称为公共养老金,基本为现收现付制;第二支柱为政府提供税收优惠,雇主发起的职业养老金计划,多为积累制;第三支柱为政府通过税收优惠支持的个人养老金计划,也为积累制,目前我国尚在顶层设计和试点之中,部分商业银行、公募基金、保险公司先行推出个人养老金产品。

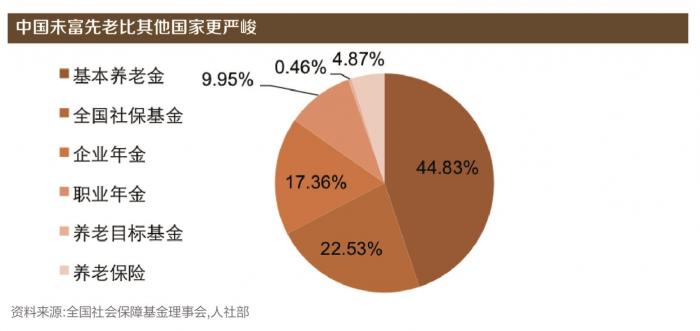

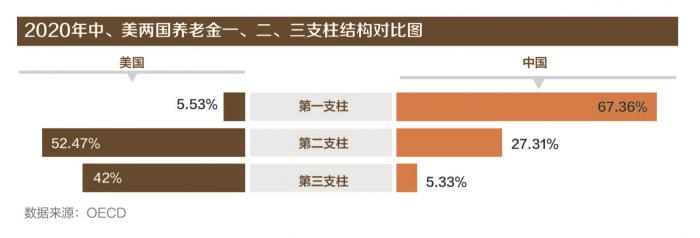

截至2020年,我国养老金总规模12.96万亿元。其中第一支柱占比67.36%,第二支柱27.31%。第三支柱由于仍在试点之中,占比只有5.33%。我国已初步构建起以基本养老保险为基础、以企业(职业)年金、养老保险和养老目标基金等第三支柱养老金融产品为补充的养老金体系。

同时,在一系列政策的支持下,我国养老金融体系建设取得了较快的发展,但仍存在基本养老保险可持续性承压、养老三支柱发展不平衡、居民养老知识水平有待提升等问题。

事实上,随着老年人口抚养比的持续上升,仅凭借公共养老金和职业养老金的积累已经无法应对居民以及政府与日俱增的养老压力带来的新挑战,世界各国逐渐把大力发展养老金第三支柱提上日程。

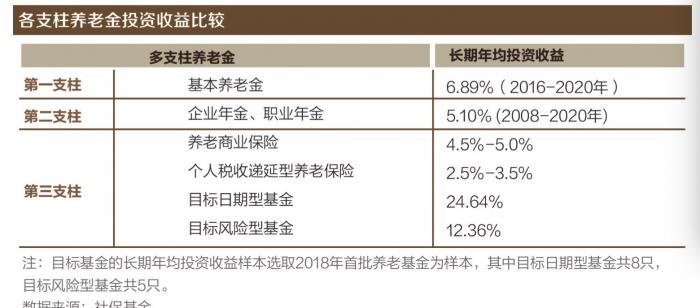

第三支柱个人自愿养老金计划主要基于个人意愿,采用完全积累制,旨在为个人的老年生活提供更高层次的养老保障。第二支柱、第三支柱合称为私人养老金。私人养老金的支付水平取决于缴费额、缴费期,以及缴费期间的投资收益率。能否获得长期而稳定的较高收益,是私人养老金能否持续健康发展的重要影响因素。

与海外发达国家相比,我国养老保险体系在总量、结构和覆盖面上均存在显著差异。从总量层面来看,当前我国居民的养老储备远远不足。从结构层面来看,以第一支柱基本养老保险基金为主,第二支柱年金次之,第三支柱个人养老金尚处于起步阶段。

《白皮书》指出,应对人口老龄化已上升为国家战略,第三支柱东风已至,特别是个人养老金制度顶层设计文件的落地,对个人养老金的制度模式、缴费水平、税收政策、投资管理方式等方面都提出了推动方案。

公募基金是养老金投资管理的主力军

当前,我国的银行、保险、公募等金融机构都在积极投身养老事业创新发展,以期用金融力量赋能生态化、多层次、普惠性的养老服务体系建设。

《白皮书》通过对一系列动态数据的研究,指出公募基金是我国养老金市场化投资管理的主力,同时,公募在积极探索养老金第三支柱建设。

公开数据显示,我国社保基金自成立以来运作良好,年均投资收益率8.51%。2020年,社保基金投资收益高达 3786.60 亿元,投资收益率15.84%。

社保基金会投资运作方式包括直接投资与委托投资两种形式。2020年底社保基金对外委托投资1.91万亿元,占管理净资产规模的65.28%。根据2018年基金业协会发布的《基金行业养老金业务发展总体情况概要》报告,截至2018年公募基金受托管理8853亿元,占当年对外委托投资总额的71.2%。

因此,公募在养老金的保值增值上发挥了重要作用 。

在企业年金方面,截至2021三季度,我国已积累资金2.53万亿元,其中受托管理的占三成以上。截至目前,公募基金参与养老金第二支柱投资管理的历史已经超过12年,企业年金投资管理人共有22家金融机构,规模共2.45万亿元,组合数共4622个。其中公募基金公司11家。

除此之外,自2018年后,服务于机关事业单位及其工作人员的职业年金也开启了市场化运作,各省份陆续进行职业年金基金受托人、托管人和投管人招标。职业年金的投资管理人与企业年金投资管理人完全相同,为22家投资管理人,其中11家为公募基金公司。

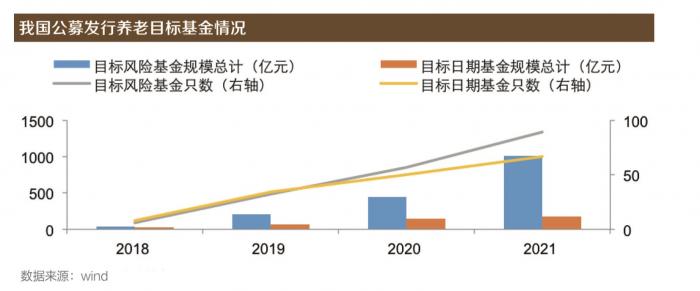

《白皮书》显示,从国际经验来看,养老基金主要以养老目标基金的形式存在,并且大多采用基金中基金(Fund of funds,FOF)的模式,养老目标基金主要采用两种投资策略——目标日期策略和目标风险策略。我国的养老目标基金,包含养老目标日期型基金和养老目标风险型基金两种。养老目标基金以基金中基金(FOF)为主,具有运作公开透明、投资灵活性高的特点,利用权益资产投资方面的优势,为投资者提供更高的长期回报。2018年8月,中国证监会批准14家公募基金公司发行首批养老目标基金,这意味着公募基金公司正式加入我国个人养老金体系的建设。

截至2021年底,公募基金发行的养老目标基金已达155只,累计规模超过1141亿元。

对于我国个人养老金的未来发展,在总结、参考和借鉴海外个人养老金发展的经验和教训之上,结合我国的实际,《白皮书》给出了以下三方面的建议:

第一是,充分发挥公募基金专业投资管理优势。国际成熟市场经验充分表明,投资管理是积累制养老金的重中之重,同时公募基金权益投资能力突出,在解决委托-代理问题方面具有天然优势,已成为大众理财标杆。

第二是,加强顶层设计,拓展第三支柱资金来源。建议打通养老二、三支柱的资金划转,探索打通住房公积金与养老第三支柱的资金划转,此外值得借鉴新加坡中央公积金子账户间相互打通机制。

第三是,完善居民养老投资理念的培养支持政策,注重培养长期投资理念。

最后,《白皮书》指出,养老金的长期特征与避险特征和ESG投资的目标高度契合,决定了养老金适合进行ESG投资的属性,并给出加快政策配套建设、养老金等长期资金应尽快建立ESG投资框架、利用可持续性数据评估长期投资机会、促进实体经济结构转型等四方面的建设性意见。

(作者:李域,实习生王如妍 编辑:姜诗蔷)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。