数读丨消费服务投融资数量金额双降,资金向早期项目聚集

当流量红利衰减,“人货场”模型发生剧烈变革,消费投资已然降温。但因关系国计民生,消费需求依然存在,市场依然庞大,投资机构如何选择新的投资标的?未来消费服务投资风口与何在?透过2021年7月-2022年...

21世纪经济报道见习记者 马婷婷 北京报道

当流量红利衰减,“人货场”模型发生剧烈变革,消费投资已然降温。但因关系国计民生,消费需求依然存在,市场依然庞大,投资机构如何选择新的投资标的?未来消费服务投资风口与何在?透过2021年7月-2022年6月间消费服务领域投资数据解读,或可感知诸多变化。

根据CVSource投中数据,2021年7月-2022年6月间,国内消费服务领域共发生融资事件1215起,其中人民币融资事件共1142起,占比94%,美元融资事件69起,占6%,港币融资事件1起,欧元融资事件1起,日元融资事情2起。

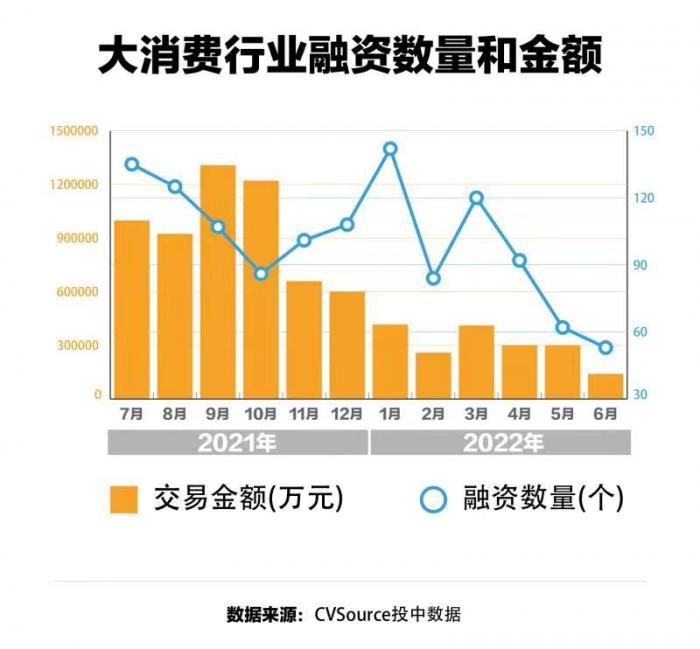

统计期内,披露具体融资金额的事件共236起,其中人民币融资总额约319亿元,美元融资总额约28亿美元,总计约合人民币507亿元。值得注意的是,进入2021年12月以来,融资事项数量和金额双双呈放缓趋势。而与医药健康、科技与制造等领域投资相比,消费服务领域投资无论是案例数量还是融资规模,都有较大差距。

具体而言,从融资事件的数量上看,统计期间内,2022年1月融资最为活跃,共有融资事件142起,2022年6月则最为低迷,仅有53笔融资。整体上,消费服务行业2022年上半年融资较2021年下半年有所放缓。

从融资金额上看,统计期间内,单笔过亿元人民币的大额融资事件共74笔,融资总额约合人民币474亿元,融资金额排名前22%的融资事件占据了约88%的融资金额,头部效应明显。其中,最大的一笔融资为喜茶在2021年7月完成的D轮融资,融资金额5亿美元,吸引了红杉、高瓴、腾讯、淡马锡等多家知名机构参与。

从融资事件的细分行业来看,统计期间内,数量最多的行业是消费升级,共有695起融资,占比57%,其次为文化传媒,共有245起融资,占比20%,其余依次为教育培训、生活服务、体育和旅游,分别为106起、88起、41起和40起。

若将消费升级进一步细分,快消品、餐饮行业、批发零售及百货,为最受资本关注的几大细分赛道,融资事件分别为216起、149起、88起。

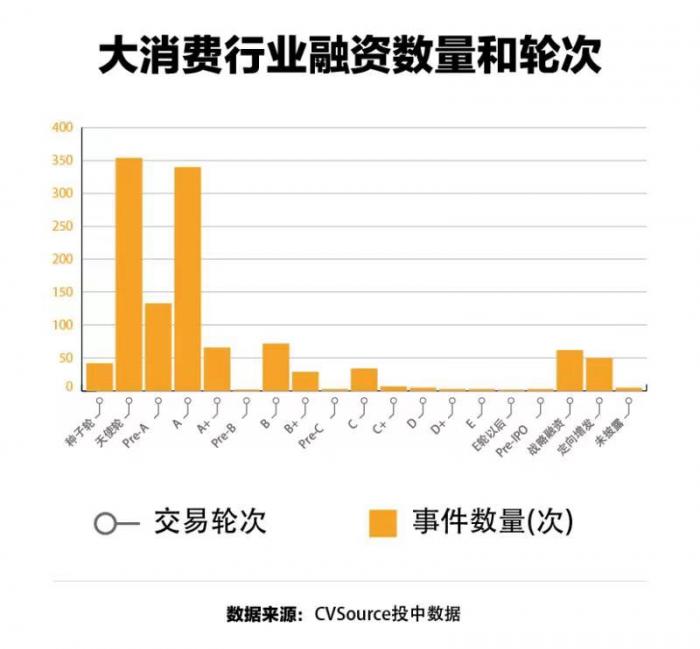

从投资阶段看,统计期间内,以早期阶段的消费融资项目为主。其中,天使轮融资事件最多,共计354起,其次为A轮和Pre-Al轮,分别为340起和133起,三项总计占全部融资事件的68%以上。这与硬科技投资类似,后期项目投资估值较高,而机构更希望从早期项目中发现机会,但同时也无形中增加了投资风险。

最后,从项目融资区域上看,统计期间内,超一线城市和东部沿海经济发达地区消费服务项目融资较多,其中北京和上海的融资事件最多,分别为258起和226件,然后居前的依次为浙江省134起,深圳126起,广东省(除深圳外)97起,江苏省94起。

(作者:马婷婷 编辑:林坤)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。