液态奶之外,伊利构筑第二曲线

“低温液态奶有两位数下滑”

21世纪经济报道记者 贺泓源 北京报道

伊利迎来了丰收的上半年。

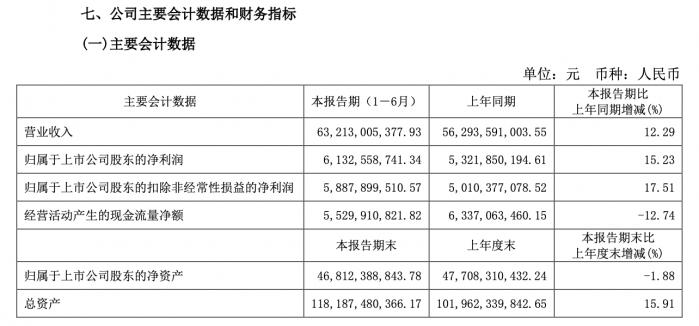

8月30日,该公司发布的财报显示,上半年,伊利营收634.63亿元,同比增长 12.31%;归母净利润 61.33 亿元,同比增长15.23%。

但更确切来说,伊利是迎来高速增长的一季度,二季度表现平淡。

二季度,该公司营收 324.16 亿元, 同比增长11.23%;归母净利润 26.14 亿元,同比仅增长4.91%。如果剔除澳优并表贡献,估计二季度伊利内生收入同比约增长5.0%,归母净利润增长约 2.3%。

饶是如此,伊利依旧拉开了与蒙牛的距离。上半年,蒙牛营收477.2亿元,同比增长4%;归母净利润37.5亿元,同比增长27.3%。

“关键液态奶”

伊利二季度业绩变化与大环境有关。

财报显示,上半年,其液体乳(液态奶)业务实现营收 428.92 亿元,同比增长 1.14%,市场零售额份额较去年同期提高了 0.1 个百分点 。但在二季度, 液体乳营收为 205.8亿元,同比下滑 4.5%。

在半年报业绩说明会上,伊利董秘邱向敏表示,第二季度部分区域受疫情影响,常温液态奶受到一定影响,整体销售有个位数增长,低温液态奶有两位数下滑。但其强调,上半年整个液态奶品类增速远高于行业平均水平。

另据华创证券的渠道调研,称背后原因是, 疫情反复致物流受阻、动销放缓,其中,金典、基础白奶延续较好增长,而定位更可选、保质期较短且商超渠道占比更高的低温奶受损明显,为拖累液态奶整体下滑的主因。

更具体来看,上半年伊利旗下液体乳品牌金典中高个位数增长,基础白奶实现 20%以上增长,安慕希中个位数下滑。液态奶销售 4/5 月份受疫情反复影响,买赠促销力度有所加大。

据伊利在财报中援引的凯度消费者调研数据显示,报告期内,消费液态乳品的家庭户数对比去年同期仅增长了 3.3% 。

值得注意的是,液体乳业务曾是伊利业绩增长核心推动力。财报显示,2020年,伊利液体乳收入达到761亿元(常温奶占液乳比例90%左右),2010-2020 年复合增速13.75%,近五年复合增速10.05%。

“第二曲线”

此种局面下,伊利保持增长的动力来自奶粉业务。

财报显示,上半年,伊利奶粉及奶制品业务实现营业收入 120.71 亿元, 同比增长 58.28%,其中,婴幼儿配方奶粉市场零售额份额比去年同期提高了 3.5 个百分点、成人奶粉的市场零售额份额比去年同期提高了 1.3 个百分点、奶酪业务的市场零售额份额比去年同期提高近 4 个百分点。

二季度,伊利奶粉及奶制品业务增收增速达到83.5%。

受高毛利的奶粉及奶制品占比提升 8.28pct 至 20.94%推动,伊利毛利率同比增长1.57个百分点至33.48%。

上半年,伊利销售费用率为 18.41%,同比增长0.93pct,其中 ,二季度销售费用率为 18.59%,同比增长0.68pct, 主要系奶粉在成长期,相应费投高。

此外,在奶粉端,伊利已对澳优乳业进行要约收购,持股约 59.17%,于 3 月 31 日已完成股权交割,实现并表。

另外,在上半年,伊利冷饮业务销售收入同比增长 31.71%至72.95亿元。

对伊利而言,好消息是其在液体乳行业困局下找到第二曲线,但基于液体乳市场的庞大规模,也意味着,其高速增长的基石有所动摇。高增长将越发难了。

在4月的投资者交流会上,伊利表示,液体乳增长推动力来自消费升级。但从拼多多业绩高速增长来看,消费升级之路充满波折。

国家统计局数据显示,1—7月份,我国社会消费品零售总额同比下降0.2%,降幅比1—6月份收窄0.5个百分点。

9月1日,伊利报收34.55元,跌幅3.33%。

(作者:贺泓源 编辑:张伟贤)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。