对比美元,谁贬值得最多?

作者:吴信坤、荀玉根

近期人民币汇率引起市场高度关注,美元兑在岸人民币汇率一度跌破6.97元关口,离岸更跌破6.99元,距离“破7”近在咫尺。为减轻人民币贬值压力,9月5日央行宣布,自9月15日起,下调金融机构外汇存款准备金率2个百分点。

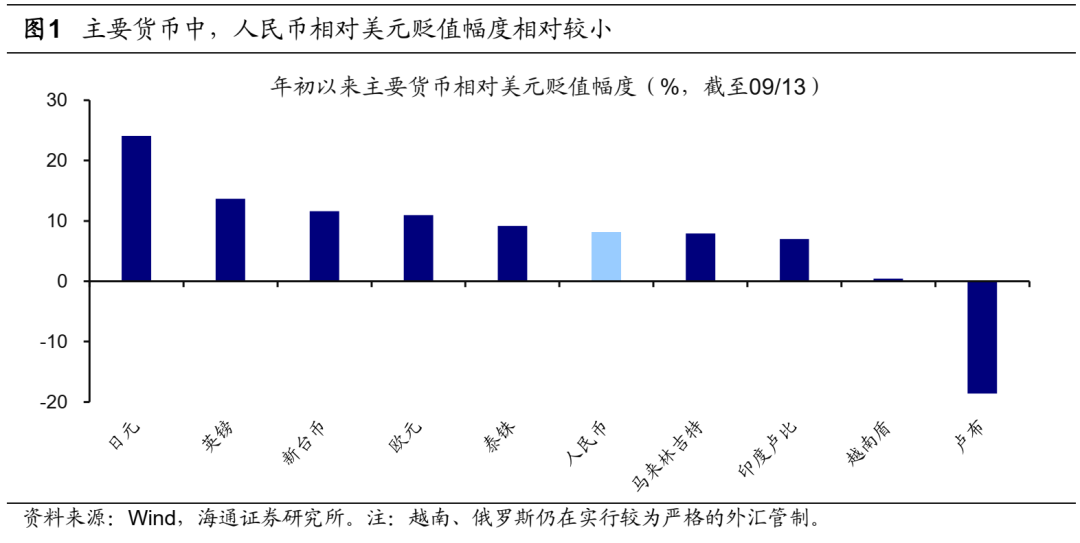

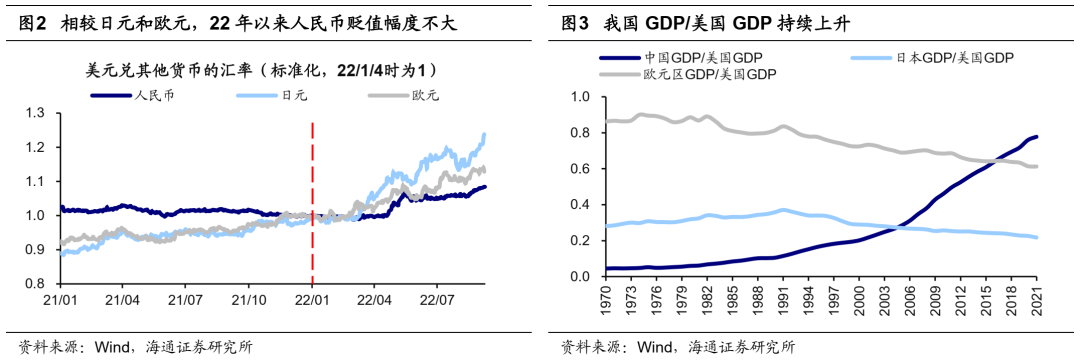

美联储持续加息推动美元明显走强,主流货币对美元均出现较大幅度贬值。年初以来,美元指数最高升至110,创下近20年来的新高,年内升幅最高达14.9%。我们选取国际货币基金组织的特别提款权(SDR)篮子货币,其包括了美元、欧元、人民币、日元和英镑。年初至今(截至9月13日),人民币对美元贬值达8.1%,而欧元对美元贬值11.0%、英镑对美元贬值13.7%、日元对美元贬值24.1%。值得一提的是,随着日元、欧元对美元大幅贬值,这两种货币的汇率已经回到20年前的水平。截至9月13日,美元兑日元汇率最高达到144.12、创1998年8月以来新高,欧元兑美元汇率达到1.01、也已经接近2002年汇率水平。由此可见,相较于国际其他主流货币对美元的贬值幅度,人民币贬值明显更加温和。

此外,我们还可以观察没有实行严格汇率管制的新兴市场国家(和地区),可以发现这些国家(和地区)汇率年初以来也都出现了明显贬值,例如今年以来印度卢比对美元贬值7.0%、马来西亚林吉特对美元贬值7.9%、泰铢对美元贬值9.1%、新台币对美元贬值11.5%。整体上看,新兴市场国家(和地区)货币贬值幅度与人民币接近。

汇率通常由市场决定,但会受到经济、政策、情绪等多重影响,影响汇率的变量中最为重要的是一国经济实力。经济实力强意味着劳动生产率具备优势,经济成长空间大,该国货币在外汇市场上被看好,汇率会有上升的趋势。人民币、欧元、日元等主流货币相对美元汇率变化的背后其实是经济实力的此消彼长。

我们以GDP规模指标来衡量一国的经济实力,各国经济实力的相对变化在汇率上直观体现。当前日元、欧元对美元汇率回到20年前的水平,背后原因正是两个经济体的实力持续性下降,日本GDP占世界GDP的比重从1998年的8.7%下降至2020年的5.4%,日本GDP/美国GDP也从30.9%降至2021年的21.8%。欧元区这两个数据分别从2002年的20.4%下降至2020年的14.5%,72.8%降至2021年的61.2%。而我国经济实力不断增强,中国GDP全球占比从2010年的11.7%上升至2020年的17.9%,中国GDP/美国GDP从46.1%升至2021年的77.7%,这也是我国人民币汇率相对坚挺的核心原因。

当前美元兑人民币汇率尚未破七,并且距2019年9月的高点7.2(也是2010年汇改以来高点)仍有不小距离,人民币实际有效汇率指数今年来仅小幅下跌2.8%,这背后的原因是人民币相对于其他主流货币均出现明显的升值,年初以来人民币对欧元升值3.1%、人民币对英镑升值6.2%、人民币对日元升值12.6%。随着中国经济实力不断增强,人民币汇率或只是阶段性走低。

风险提示:美国通胀超预期,美联储货币政策加速收紧;国内疫情影响超预期,经济复苏缓慢。

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

(作者:荀玉根 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。