2022年黑石集团研究报告

第一章 公司发展概况

黑石集团(Blackstone Group)又名佰仕通集团,是全世界最大的独立另类资产管理机构之一,也是一家金融咨询服务机构。其另类资产管理业务包括企业私募股权基金、房地产机会基金、对冲基金的基金、优先债务基金、私人对冲基金和封闭式共同基金等。黑石集团还提供各种金融咨询服务,包括并购咨询、重建和重组咨询以及基金募集服务等。黑石集团总部位于美国纽约,并在亚特兰大、波士顿、芝加哥、达拉斯、洛杉矶、旧金山、伦敦、巴黎、孟买、香港和东京设有办事处。

黑石集团由曾共同在雷曼兄弟公司共过事的彼得·彼得森和斯蒂芬·施瓦茨曼1985年创立,当时并购业务在美国已经开展的如火如荼。由KKR公司主导的乌达耶收购案掀开了行业爆炸式迅猛发展的序幕,它自身也由此成为行业内的领军人物。当时,私募股权业以一种全新的融资方式(垃圾债券)为自身募集了大量的资金进行杠杆收购;他们通常在恶意并购目标公司之后,采用资产剥离、大规模裁员或其他重组活动攥取利润,从而有了一个不好的称谓—“掠夺公司”。

黑石创立之初只有40万美元的启动资金,凭借创始人的声誉以及努力,在1987年10月募集了6亿美元,并开始了并购之旅。黑石的第一个收购案例是运输之星公司。当时美国钢铁集团正与著名的恶意收购方卡尔•依坎周旋,后者已发出恶意收购要约。美国钢铁集团为保住公司核心资产,找到黑石寻求帮助;黑石引入了化学银行为之提供贷款。美国钢铁集团和黑石集团共同出资设立了子公司—运输之星控股有限公司,同时将美国钢铁的核心资产转移至新成立的子公司。黑石于1986年介入该项目,到2003年完全卖出股权时,黑石及其投资者获得了25倍收益,15年间的年平均收益率达130%。在此次交易过程中,黑石确定了其投资风格,同时奠定了良好的行业口碑。此外,黑石开始进军其他业务领域:1988年黑石成立了黑石财务管理集团,从事抵押证券和其他固定收益证券投资。

1989年至1992年,三年经济低谷,信贷市场停滞,私募股权公司需尽全力才能使旗下债台高筑的公司生存下来。在此期间,因黑石集团几次投资失利,将其置于频临死亡的境地;然而黑石集团通过迅速调整,与凯雷等几家公司共同成为私募股权领域的领导者,结束了80年代KKR一家独大的局面。

在杠杆收购业务如履薄冰的时候,黑石集团趁机丰富业务种类,不动产基金、FOF、夹层基金都是90年代新增的业务,后为黑石获取了丰富的回报。同时,黑石集团成为第一个进行不动产风险投资的私募股权公司,并且成为该领域的专家。随着80年代资产泡沫的破灭,不动产商和银行在困境中挣扎,而行业低谷也正预示巨大的投资机会。

2000年至2002年,股票市场持续下跌,几乎没有杠杆收购的投资机会。黑石集团不得不调整方向进入了秃鹰债务投资领域。集团对阿德菲娅通信公司和查特尔通信公司的投资合计5.16亿美元,收获近10亿美元的利润,所获收益加起来约为黑石投资于问题债券的两倍。特别是2002年,黑石通过分析认为,已经遇到了10年难遇的低价收购资产的机会。当2003年经济企稳并开始反弹时,黑石的交易额达165亿美元,远远领先于对手,夺得了先机。

2003-2007年是私募股权业得以快速发展的黄金时机,黑石在此期间完成了很多大手笔操作。而伴随黑石2007年的上市,将这一时期的疯狂推向了高潮。资产证券化的出现使得银行利用该工具募集大量资金提供给私募股权业用于收购项目。黑石在此期间的部分投资案例包括:

2004年3月起的两年间,黑石集团已经在美国购买了11家公开上市的不动产投资信托公司(REITS),以及一连串连锁酒店:美国公寓式酒店、第一医疗、温德姆国际酒店、拉昆塔和玛丽之星酒店。2006年,黑石集团不动产团队开始把投资方向聚焦于写字楼,他们以56亿美元收购了美利加不动产公司,并以18亿美元的价格拥有了崔泽克地产公司大部分资产。在此期间,黑石最成功的投资案例莫过于投资办公物业投资信托公司(Equity Office Properties,EOP)。黑石集团采用“整体收购”而后“分拆出售”的投资方法。通过分拆EOP,黑石集团使账面资金翻了一番。

2008年金融危机之后黑石集团加大了对新兴市场的投资,在亚洲市场尤其是中国逐步加快了投资速度。黑石在中国的投资包括蓝星集团、寿光物流园等,成功退出的项目收益情况也较令人满意。2008年,黑石集团购入上海Channel1购物中心的物业,价格为10亿元,在持有该物业的三年时间内,黑石集团将其出租率提高至90%。2011年9月,黑石集团将所持有的Channel195%的股权出售给新世界发展有限公司,价格为14.6亿元人民币。

第二章 集团商业模式

2.1 集团业务

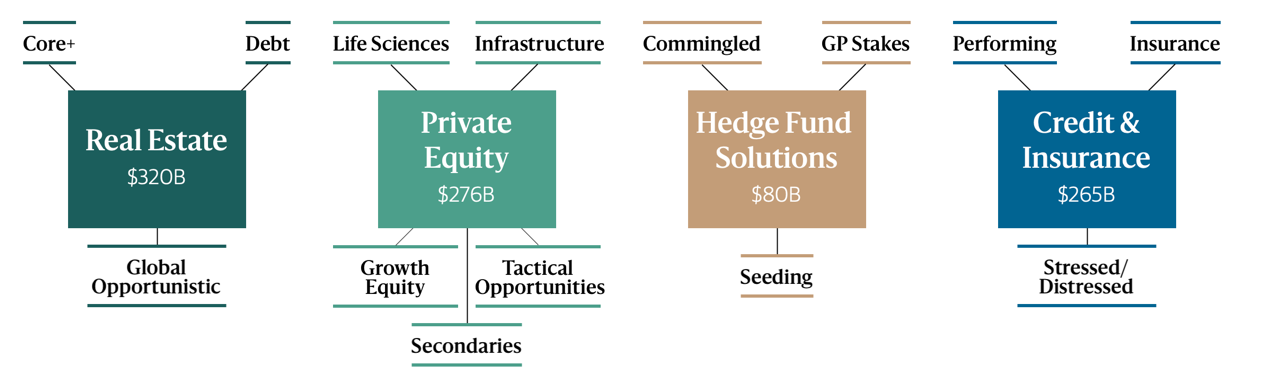

黑石集团主要为机构投资者、保险机构、养老基金以及高净值私人投资者提供四方面的投资业务,分别为:房地产投资、私募股权、信贷及保险以及对冲基金。集团在全球范围内投资各种资产类别,包括私人股本、房地产、公共债务和股票、非投资级信用、实物资产和二级基金等。

图 黑石集团四大业务板块

资料来源:资产信息网 千际投行

(1)房地产投资

黑石集团是全球房地产投资的领导者。集团寻求利用其全球专业知识为投资者创造有吸引力的回报,并对其投资的社区产生积极的影响。

图 黑石集团房地产投资概况

资料来源:资产信息网 千际投行

集团的投资重点是其认为在全球经济和人口趋势的推动下有巨大增长潜力的领域。庞大的投资组合提供了世界上几乎每个主要市场的每个主要房地产资产类别的专有信息,使其能够确定主题并坚定地进行投资。规模是其最大的优势之一:现有的投资组合的广度使其在不同行业和地区拥有不同的视角,而庞大且可自由支配资本基础使其能够执行大型和复杂的交易。

黑石集团房地产项目投资战略:

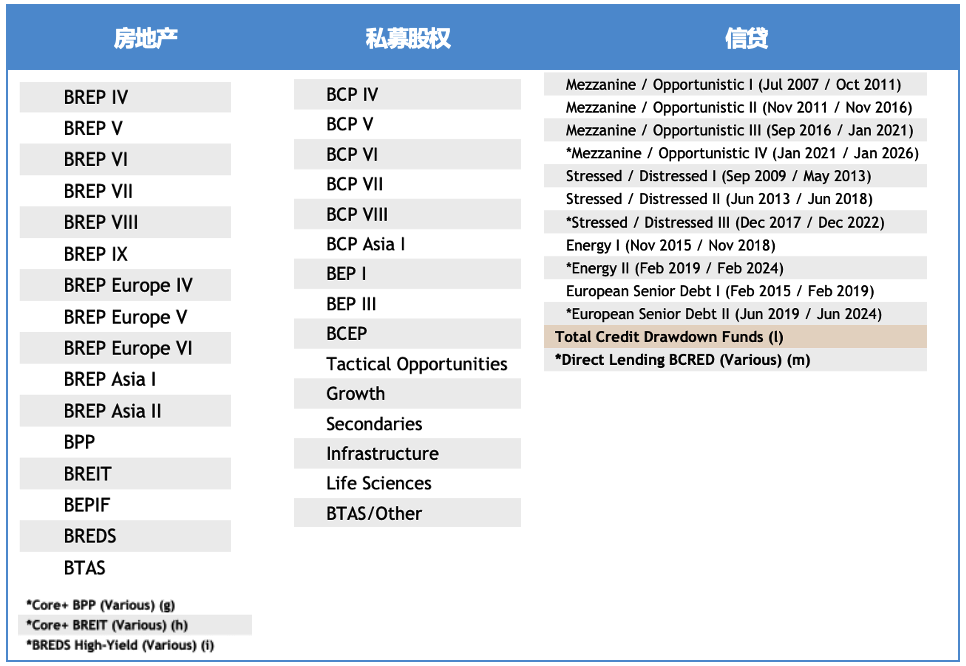

机会主义策略(OPPORTUNISTIC/BREP),“买入—修复—卖出”:机会主义业务寻求在世界各地收购管理不善、位置优越的资产。以低于重置成本的价格收购优质资产,通过加强管理和投入资金,解决资本结构、运营等问题,改善资产质量之后利用市场上升周期择机出售

“核心+”策略(CORE+),“核心+”业务特点是长期的投资视野和适度的杠杆,通过集中的资产管理释放额外的价值。集团在北美、欧洲和亚洲的“核心+”战略专注于全球城市的物流、住宅、办公、生命科学办公室和零售资产。“核心+”房地产业务还包括为关注收益的个人投资者量身定制的策略,包括房地产收入信托基金Blackstone Real Estate Income Trust, Inc. (BREIT);美国非交易所交易的房地产投资信托基金(U.S. Non-listed REIT),专注于美国市场的稳定收益型商业地产;欧洲收益率导向。

债权策略(BREDS),房地产债权业务提供创新和全面的融资解决方案。业务重心放在商业房地产抵押贷款之上,为客户提供夹层融资、高级贷款、流动性支持,设有高收益的优质房地产债权基金、流动房地产债权基金、抵押信托以及房地产投资信托基金。集团管理着黑石抵押贷款信托(纽约证券交易所代码:BXMT),一家领先的房地产金融公司,提供商业房地产抵押的高级贷款。

(2)私募股权

集团在全球范围内投资各个行业的成熟企业和成长型企业,在帮助企业实现其增长潜力方面发挥着至关重要的作用:通过发现潜力未被开发的公司并提高他们的业绩来发掘和释放价值。

图 黑石集团私募股权概况

资料来源:资产信息网 千际投行

集团投资方法基于严格的尽职调查程序,在衡量风险的同时识别增值潜力,并与优秀的管理团队合作,以取得积极的结果。在投资业务中,集团的资本、战略洞察力、全球关系和运营支持可以推动企业的转型,经受住市场周期的考验,并获得长期的成功和持续发展。

黑石企业私募股权业务包括

全球私募股权投资基金 BCP(Blackstone Capital Partners)

专注行业的基金,如专注能源领域的 BEP(Blackstone Energy Partners)

专注于亚洲的私募股权基金 BCP Asia

核心私募股权投资基金 BCEP(Blackstone Core Equity Partners)。BCEP 追求对具有长期发展潜力的高质量公司进行控制导向的投资,追求比传统私募股权投 资更低的风险水平和更长的持有期限。

战术机会投资(Tactical Opportunity)

在不同的资产类别、行业和地区中寻找差异化机会的投资策略。战术机会投资专注于寻找从长期市场转型中获利的板块,并通过黑石的资源帮助这些公司或基于该板块资产的投资完成发展和升值。战术机会投资的灵活投资策略使其能够投资于广泛多元的投资组合,包括股权、债权、公开及非公开发行证券等。

Strategic Partners

黑石的二级基金业务,致力于从需要提高资产流动性的基金持有者手中寻找高质量的私募基金,提高私募股权市场的流动性。专注于收购各大子基金,包括私募股权、房地产、基础设施、VC、信贷基金等,以及直接或与其他资方合作进行的私募股权投资。此外,Strategic Partners 还为专户理财客户提供投资咨询服务。

BIP(Blackstone Infrastructure Partners)

针对美国基础设施领域的投资基金,覆盖了能源、交通、数字通讯、水务和废品等领域。BIP 采用严格的运营密集型投资策略,对大型基础设施资产进行长期购买和持有,提供稳定、长期的资本增值以及可预测的年度现金流收益。

BXLS(Blackstone Life Science)

对生命科学领域的公司及产品进行全周期的投资,重点投资在医药和生物技术领域内已处于后期临床开发阶段的生命科学产品。

Blackstone Growth

黑石的成长性股权投资平台,通过投资成长型企业来获得高额回报。其投资标的重点聚焦消费者品牌、企业解决方案、金融服务以及医疗保健行业。

针对高净值投资者的多品类资产投资计划 BTAS (Blackstone Total Alternatives Solutions)以及资本市场服务(Blackstone Capital Markets)

图 黑石集团私募股权业务分类

资料来源:资产信息网 千际投行 东方证券

(3)信贷及保险

黑石集团是全球最大的以信贷为导向的资产管理公司之一,专注于保本,为客户提供具有吸引力的风险调整后回报。投资于整个企业信贷市场,从公共贷款和债券到大规模的私人债务融资。

图 黑石集团信贷概况

资料来源:资产信息网 千际投行

黑石信贷及保险部门主要包含 Blackstone Credit ( BXC ) 、 Blackstone Insurance Solutions(BIS)和由 Harvest Fund Advisors LLC(Harvest)管理的公开交易投资平台 Master Limited Partnership(MLP)。

BXC 是世界上最大的信用导向型管理公司之一,也是全球最大的 CLO 管理公司。BXC 直接管理或分管的基金投资组合包括了非投资级和投资级公司的贷款和证券,涵盖了多元化的资产类型,包括优先级级债务、次级债务、优先股和普通股权。

BXC 分为两个总体策略:私人信贷和流动性信贷。BXC 的私人信贷战略包括夹层贷款基金、中间市场直接贷款基金(包括 BCRED 和 BXSL,两者都属于商业发展公司(BDC))、私募策略、stressed/distressed (不良债权)策略、能源战略(包括可持续资源平台)。 BXC 的流动信贷策略包括系统策略、CLO等。

BIS 主要服务于保险公司,专注于为保险公司的普通账户提供全面的投资管理服务,并提供定制化和多样化的投资组合。 BIS 为其客户提供量身定制的投资组合构建和战略资产配置,提供风险管理、高效资本回报、多样化和资本保值等符合客户需求的服务。BIS 还通过独立管理账户或为某些保险专用基金和特殊目的工具分管资产向客户提供类似服务。BIS 目前为客户管理的资产包括富达保险人寿保险公司、Everlake 人寿保险公司和美国国际集团的人寿与退休业务。

Harvest 主要将机构投资者的资金通过 SMA和集合投资工具(pooled vehicles)进行投资,其投资标的主要为公开交易的能源基础设施、上市基础设施、可再生能源和主要持有北美中游能源资产的 MLP。

黑石集团信贷业务战略:

贷款、高收益债券、投资级债券,集团在美国和欧洲的贷款策略依赖于自下而上的基本信贷分析和投资原则,能够在规模上进行差异化投资。集团的高收益和投资级债券策略也植根于基本面信用分析,并与其专有的系统性信用选择过程相辅相成。

系统性战略,集团开展全球投资级、高收益和新兴企业信贷市场的策略。DCI是一家采用技术支持、基于基本面和系统性方法进行信贷投资的先锋企业。通过收购DCI,集团可以为客户提供全方位的可自由支配和系统的基本信贷解决方案。

贷款抵押债券(CLO)投资,集团拥有专门的全球CLO投资团队,利用专有技术和信贷研究团队的专业知识,投资于一级和二级CLO机会。该团队评估CLO资本结构的所有部分,从投资级票据到股票,在美国和欧洲的许多不同的基金管理公司进行评估,为投资者寻求最佳的风险调整后回报。

中间市场直接贷款基金,向美国和欧洲的中间市场公司提供私人发起的、有优先担保的浮动利率贷款。

夹层贷款基金,集团的夹层业务具有灵活性,为与杠杆收购融资、企业并购融资、资本债务重组和企业扩张融资、企业再融资有关的公司提供资本,帮助公司应对变化,同时为投资者创造有吸引力的回报。

不良债权, 解决企业资产负债表问题,提供灵活的资金解决方案。

可持续资源平台投资于投资级和非投资级信用、优先级证券和可转换证券,关注广泛的行业。与可再生能源公司以及支持更广泛的能源转型和气候变化解决方案的公司合作,使集团成为这个市场上世界上最大的私人信贷供应商之一。

Harvest,是黑石专门的公开市场实体资产和能源基础设施股票平台。重点是帮助推动经济发展的基础设施和相关公司。

(4)对冲基金方案(BAAM)

黑石对冲基金方案部门以黑石另类资产管理部门 BAAM为主,投资理念是通过混合和定制化的策略来增加投资者的资产,重视资产多元化、风险管理和尽职调查寻求具有吸引力的风险调整回报,以满足客户的投资目标。BAAM 是世界上最大的对冲基金母基金,自1990 年成立以来管理着海量的混合和定制基金方案。

图 黑石集团对冲基金业务概况

资料来源:资产信息网 千际投行

黑石集团对冲基金业务战略:

对冲基金投资组合, 建立定制的另类投资策略组合。

Registered Fund, 直接投资和开放式流动性产品 (Daily Liquidity products)的形式提供另类解决方案。

特殊情况 , 通过庞大的网络直接投资于特殊情况和其他差异化机会。

种子投资、GP Stakes, 寻求与有才华的经理人进行合作。向新兴基金经理提供种子资本,帮助他们发展和稳定业务;对全球私募股权投资和其他非公开市场另类资产管理公司的普通合伙人(GP)和管理公司的少数股权进行投资

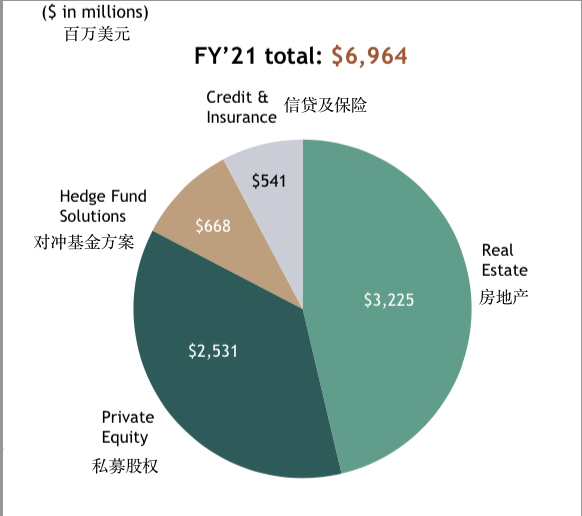

图 黑石集团四大业务占比

资料来源:资产信息网 千际投行

2.2 集团产品

(1)房地产投资

Blackstone Real Estate Income Trust(BREIT)黑石房地产收益信托

Blackstone Mortgage Trust(BXMT)黑石住房抵押贷款信托

(2)对冲基金方案

BXMIX、BXMDX、BXMYX黑石另类投资基金(封闭式)

BXDMS黑石多元化多战略基金(开放式)

(3)信贷

Blackstone Private Credit Fund(BCRED)黑石私人信贷基金

Blackstone Secured Lending Fund(BXSL)黑石担保信贷基金

Systematic Strategies系统性策略

Blackstone Senior Floating Rate Term Fund(BSL) 黑石高级浮动利率定期基金

Blackstone Long-Short Credit Income Fund(BGX) 黑石多空信用收益基金

Blackstone Strategic Credit Fund(BGB) 黑石战略信贷基金

Blackstone Floating Rate Enhanced Income Fund(BGFLX)黑石浮动利率增强型收益基金

Blackstone Senior Loan ETF(SRLN-SPDR)黑石高级贷款ETF

Blackstone High Income ETF(HYBL-SPDR)黑石高收益ETF

Blackstone Loan Financing Limited(BGLF:LN)黑石贷款融资有限公司

图 黑石集团产品

资料来源:资产信息网 千际投行

2.3 集团重大收并购

2004年11月,黑石集团收购世界著名醋酸生产商Ace-Tex公司。

2005年6月,黑石集团同意以32亿美元现金加债务方式收购Wyndham International,从而敲定全球酒店和赌博业最大的一桩收购交易。

2006年7月3日,黑石集团43亿美元收购胜腾(Cendant Corporation)旅游分销服务子公司Travelport。

2006年9月,黑石集团176亿美元收购芯片公司飞思卡尔。

2006年11月20日,黑石集团以190亿美元(不含债务)收购美国最大写字楼物业持有者REIT-EOP(Equity Office Properties Trust)。

2007年2月7日,黑石集团395亿美元收购美最大商业物业集团———权益写字楼投资信托公司(EOP)。

2007年7月,出资260亿美元收购希尔顿酒店集团,成全球最大酒店集团。

2008年7月,联合NBC环球和私募股权基金贝恩资本,共同收购兰德马克通信公司(Landmark Communications)旗下气象频道(Weather Channel)。

2013年10月,收购中国最大外包软件公司,文思海辉软件公司。

2017年5月,收购大中华区B2B知名外贸推广平台环球资源。

2019年6月,黑石集团斥资187亿美元收购普洛斯在美物流资产 。

2021年,黑石通过两笔交易,将粤港澳大湾区最大城市物流区-广州国际机场富力综合物流园100%股权纳入囊中。

2022年1月,黑石管理的不动产投资信托基金Blackstone Real Estate Income Trust (BREIT),收购上市的美国不动产投资信托基金Resource REIT,交易价值37亿美元(234亿人民币)。

2022年4月,黑石旗下的医药地产公司BioMed Realty宣布,以逾6亿美元收购了位于科罗拉多州Boulder市的Flatiron Park,这是一个占地100万平方英尺、有22栋建筑的生命科学和办公园区。

第三章 估值和国内外主要竞争者

3.1 综合财务分析

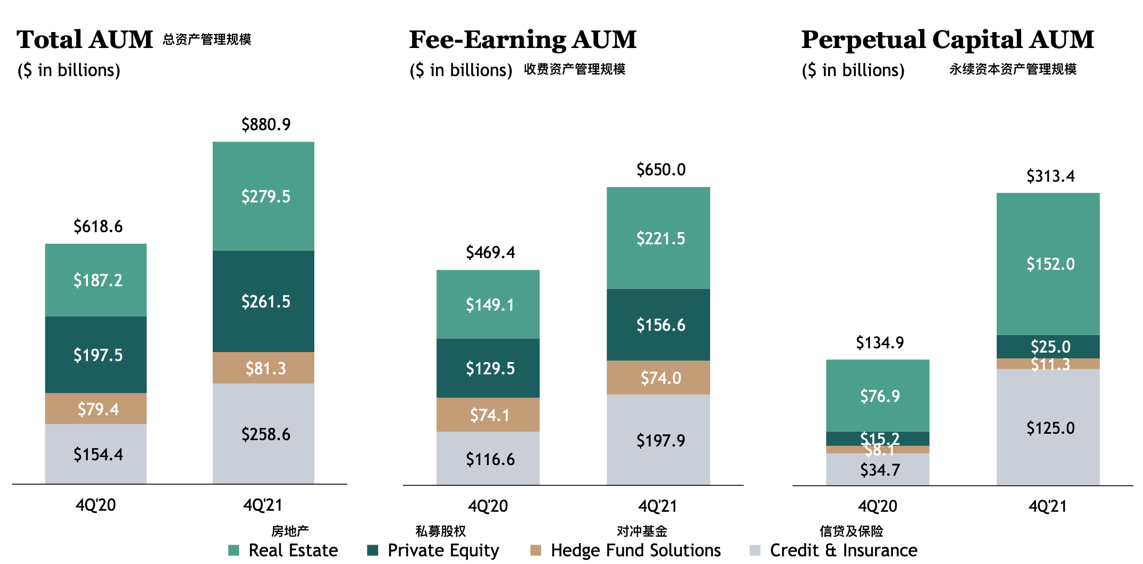

黑石集团是全球最大的另类资产管理机构,经营情况领先同业。2021 年,黑石实现营业收入 225.8 亿美元(同比增长 270%),管理费及相关业绩报酬收入为40.5 亿美元(同比增长 70.92%),净利润 123.7 亿美元(同比增长447%)。

总资产管理规模增至8,809亿美元,同比增长42%,全年流入2,705亿美元。 收费资产管理规模为6,500亿美元,同比增长38%,全年流入2,245亿美元。 永续资本资产管理规模达到3134亿美元,同比增长132%。

图 黑石集团各类AUM规模

资料来源:资产信息网 千际投行

图 黑石集团AUM规模同业比较

资料来源:资产信息网 千际投行 东方证券

房地产投资总资产管理规模增长49%至2795亿美元,全年流入753亿美元。受全球物流和住宅投资组合的强劲表现推动,机会型基金和Core+基金全年分别升值43.8%和25.0%。

私募股权总资产管理规模增长32%至2615亿美元,全年流入539亿美元。私募股权全年升值42.2%。其中Tactical Opportunities全年增长34.9%, Secondaries全年上涨49.8%。

对冲基金总资产管理规模增长2%至813亿美元全年流入119亿美元。 BPS全年总回报率为8.1%(净回报率为7.2%),波动性明显低于大盘,HFRX全球对冲基金回报指数的回报率为3.7%。

信贷及保险总资产管理规模增长68%至2586亿美元,全年流入1294亿美元。受基本面加强和机会退出的积极影响,私人信贷季度总回报率为4.6%(净回报率3.1%),流动信贷季度总回报率为0.8%(净回报率0.7%)。

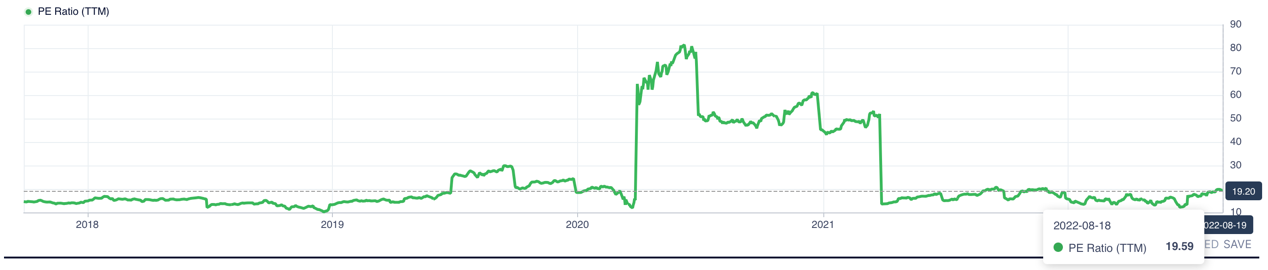

另类资管公司可使用调整后P/E作为相对估值法,并使用DCF和DDM作为绝对估值法。其中由于进入成熟期的另类资管公司通常具有较高且较为稳定的股利支付率,可很好地反映公司盈利情况,也能够很好地反映少数股东的股权价值,因此可以采用DDM方法进行估值。

图 黑石集团PE比率

资料来源:资产信息网 千际投行 GuruFocus

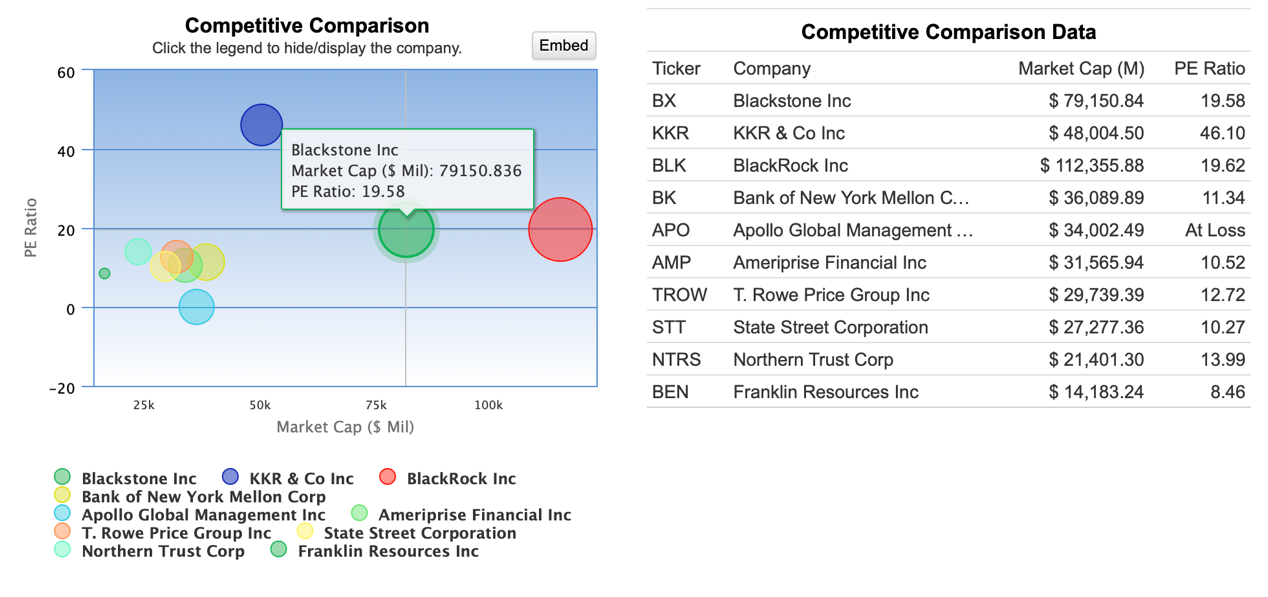

图 黑石集团PE比率及同行比较

资料来源:资产信息网 千际投行 GuruFocus

3.2 风险提醒

管理杠杆在很大程度上决定着另类投资管理公司的净资产回报率水平。管理资产总额与管理公司的本金投资总额之比就是广义的管理杠杆。 另类投资管理公司的本金投资主要表现在两方面:第一是作为GP出资绑定GP与LP的利益一致,以防止管理人的道德风险,获取LP的信任;第二是作为种子资本,孵化新业务线或新产品线,为未来推出新基金或新的证券化平台做准备。本金投资的核心目的都是为了撬动更高的管理杠杆,放大管理收益。然而,管理杠杆在放大收益的同时也会放大波动风险。

图 各大另类投资管理公司管理杠杆

资料来源:资产信息网 千际投行 证券市场周刊

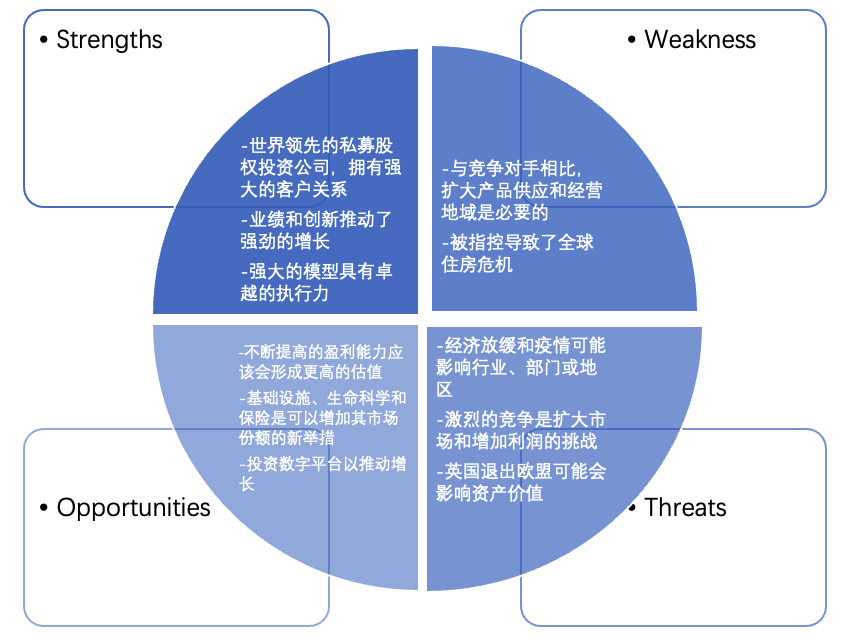

3.3 竞争分析

SWOT分析

主要竞争者

(1)KKR:KKR集团业务遍及全球,总部设在纽约,并在旧金山、伦敦、巴黎、香港、东京、北京等地设有多个办事处。KKR集团致力于与所投资企业的管理层紧密合作,并利用其全球资源和运营专识,通过股权投资创造价值。KKR公司是以收购、重整企业为主营业务的股权投资公司,尤其擅长管理层收购。KKR的投资者主要包括企业及公共养老金、金融机构、保险公司以及大学基金。在过去的30年当中,KKR累计完成了146项私募投资,交易总额超过了2630亿美元。

(2)阿波罗:APOLLO集团重视在高新科技、环境保护以及金融投资方面的发展。APOLLO集团在世界各地建立起势力雄厚的多元化经营产业板块,先后在美洲、欧洲、亚洲等国家和地区投资拥有:航天科技研发、新能源开发、环境保护、文化教育、医疗卫生,以及金融担保、风险投资管理和其他参股企业(项目)。已经形成了跨行业跨地区的稳定增长生产链,成为集实业经营、金融投资、国际贸易三位一体而颇具活力的拥有阿波罗国际基金、阿波罗生物医药、阿波罗科技、阿波罗文化教育、阿波罗化工及阿波罗国际商贸等多元化的跨国集团。

(3)ARES:Ares Management Corporation(“ Ares”)前身为Ares Management,LP,是一家公开上市的全球另类资产管理公司,截至2018年9月30日,其管理的资产约为1250亿美元,并在美国,欧洲,亚洲和澳大利亚设有18个办事处。自1997年成立以来,Ares一直遵循严格的投资理念,专注于在整个市场周期内提供经过风险调整后的强劲。Ares相信,其在信贷,私募股权和房地产领域三个不同但互补的投资集团中的每一个都是基于管理资产和投资业绩的市场。

(4)凯雷集团:凯雷投资集团是一家全球性另类资产管理公司,成立于1987年,公司总部设在华盛顿,在六大洲的31个办事处拥有超过1575名员工。截止2018年3月31日,凯雷的资产管理规模为2010亿美元,拥有324个投资基金。

第四章 未来展望

4.1 企业战略

加码中国不动产投资市场,专注于几大板块 -- 具有短期租赁的“硬资产”,如物流、租赁住宅、旅游物业

黑石董事长、首席执行官兼联合创始人苏世民不止一次在公开场合中说过:最好的投资机会在中国。从2007年左右开始,黑石先后在香港、北京和上海设立了办公室,开始中国之旅。

2008年,全球金融危机爆发,布局中国成为黑石房地产部门的关键转折点。这一年,黑石以10亿元收购上海Channel1购物中心。此后,黑石又设立若干新的房地产债权投资基金,投资范围囊括了物流地产、写字楼、购物中心以及综合体。近几年,黑石集团尤为看好中国的物流行业,加速扩张物流地产版图。2017年,黑石在中国设立物流基础设施管理平台——龙地物流。2021年,黑石又完成了对富力地产旗下广州国际机场富力综合物流园股权收购。

苏世民在采访时曾表示:“我们最值得信赖的投资领域之一仍然是全球物流。”中国在线电商的发展会衍生出很大的仓储需求和物流需求。黑石认为这两个领域有着非常有吸引力的投资机遇。目前,黑石在中国核心物资集散中心拥有仓储物业,并把这些物业租给了头部的第三方物流公司和中国的科技公司。

对于中国市场,黑石高级董事总经理兼大中华区房地产主管韦增鹏表示在谨慎中持乐观态度。在他看来,目前企业和消费者的信心还比较低迷,但随着央行进行小幅度降息,以及房地产监管渐渐放宽,投资机会仍比较多。即使预期租金增长率低于以前,黑石依旧会选择进行投资。由于全球大城市的住房需求强劲,和因为疫情造成的供应短缺,租赁住宅是黑石近期比较看好的全球投资主题之一,未来也会继续专注于这一板块。

进入2022年,房地产并购热潮仍为停止。管理着全球最大规模房地产基金的黑石集团,在过去半年间已经完成了多笔重大交易,总金额近300亿美元。虽然新冠疫情以来全球各大类资产价格普涨,但房地产的涨幅尤为突出,成为黑石业绩增长最主要的引擎。2022年以来一二级市场企业估值下调,私募股权业务减弱,房地产业务的重要性更加突出。

5月19日,黑石REIT公司(BREIT)收购了一家自我管理的房地产投资信托基金Resource REIT, Inc.,交易金额达37亿美元。Resource REIT, Inc.在美国13个州拥有42处多户住宅资产。

4月25日,黑石不动产公司(Blackstone Real Estate)宣布以76亿美元收购PS Business Parks, Inc.。该公司的资产包括96处物业,其中有2700万平方英尺办公空间,以及800个住宅单元。

4月19日,黑石宣布以128亿美元的现金收购美国最大的优质学生公寓社区开发商、运营商American Campus Communities, Inc.。

2月16日,黑石以58亿美元现金收购了Preferred Apartment Communities,这家公司拥有12000个单元的住宅,以及600万平方英尺的购物中心物业。

在全球其他地方,黑石不动产部门也在大举收购日本、澳大利亚等地的酒店等资产。

在印度,黑石1月27日推出了全新物流平台Horizon Industrial Parks,该公司拥有印度最大的物流园区资产组合。

2022年一季报显示,黑石在一季度表现最好的业务板块是房地产(Opportunistic),环比升值10.3%。相比之下,私募股权板块仅升值不足3%。

4.2 聚焦优势

新产品创设吸引优质资本

2021年末,黑石集团的 AUM从 IPO 时的 884 亿美元增长至8809 亿美元,增幅接近 10 倍,其中房地产 Core+基金、BREDS、私募股权Strategic Partners 等新型业务的成立与高速发展贡献了主要 AUM 增量。

黑石集团打造了面向多元化资产的多策略、覆盖全球的投资产品矩阵,产生的协同效可以提高业绩及稳定性。黑石拥有房地产、私募股权、信贷和对冲基金四大传统业务,以及为公司贡献业绩增量的房地产 Core+基金、BREDS、私募股权Strategic Partners等新兴业务板块。此外,公司还在积极布局基础建设、生命科学、保险等极具未来发展价值的投资业务方向。

投后管理价值创造获取超额收益

黑石拥有独立的投后管理部门(Portfolio Operations Group),通过三个维度为企业创造长期价值:

(1)领导与管理:黑石通过直接与 CEO 及高管团队合作的方式,改善被投资企业的业绩、战略及管理

(2)职能专家:黑石的投后管理部门为被投资公司提供领导力与人才、采购、 医疗保健、运营和维护、精益化企业转型、数据科学和企业技术等领域的职能专家

(3)规模和网络效应:黑石投后管理部门利用黑石全球投资组合产生的规模效应促进各公司之间的经验及信息共享,从而提高商业价值。

黑石集团通过强大的组织并购、资源整合能力,以及对于行业竞争格局精准的把握,在投资后创造了超额价值。

(作者:千际投行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。