“21资产配置风向标”调查:对明年经济预期比四季度更乐观 资产配置倾向权益资产

21世纪资管研究院联合21保险新闻部发起“21大类资产配置风向标”课题,课题长期、定期(季度/半年度/年度)开展,通过广泛调查和专家集中研讨形成资产配置最新风向报告,并将在此基础上推出相关指数产品,择...

本轮调查围绕2022年第四季度以及未来一年的经济增长和大类资产表现展开,整体包括宏观经济、大类资产、权益投资、固收投资四大部分,共涉及38道题,我们的调查针对一线投研和资深专家分别展开和统计分析,其中“专家版”调查对象主要包括资管机构负责投资的负责人(投资总监以上)和首席经济学家或首席宏观分析师两大类型。此次调查总计回收94份调查结果,其中“专家版”回收结果21份。

总体而言,调查结果显示,调查对象对今年四季度的经济增长预期整体中性,而对2023年在此基础上明显乐观一步。对于货币政策,大部分受访者认为今年4季度央行可能降息,58.33%的受访者预计MLF政策利率将下调5-10BP,66.67%的受访者认为“2023年流动性宽松,但不如2022年宽松”,大部分受访者对四季度A股表现偏谨慎,但对2023年则相对乐观,73.33%的受访者认为明年A股将震荡上行。虽然对具体比例有分歧,但总体来看,大部分受访者对大类资产配置的建议更加倾向权益类资产。

(以下为部分调查结果,如需完整报告请联系21世纪资管研究院研究员唐曜华:tangyh1@21jingji.com)

大部分受访者对明年经济形势更乐观

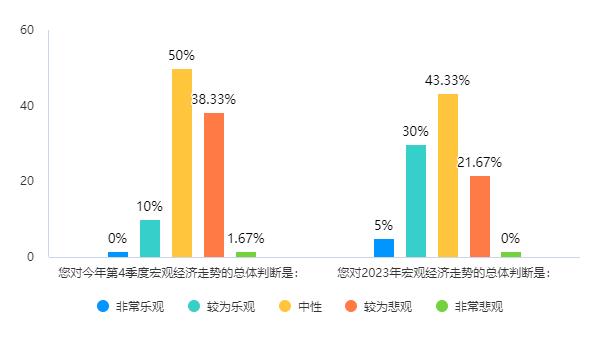

据此次问卷调查结果,一半左右的受访人士对今年第4季度宏观经济走势的总体判断为中性,对今年4季度宏观经济走势较为悲观的受访者占比达到38.33%,仅10%的受访人士对今年4季度宏观经济走势较为乐观,接受问卷调查的专家相对更乐观些,17.65%的专家对今年4季度宏观经济走势较为乐观。

在对2023年宏观经济走势进行预测时,乐观的比例大大提高,43.33%的受访人士对2023年宏观经济走势的判断为中性,30%的受访人士较为乐观,21.67%的受访人士较为悲观。受访的专家则更为乐观,仅17.65%的专家较为悲观。总体而言大部分受访人士对明年经济形势持中性或者乐观态度。

53.33%的受访人士认为2022年第4季度GDP增速(不变价同比,下同)在3%-3.9%,28.33%的受访者认为2022年第4季度GDP增速在4%-4.9%。对于明年的经济增速预测则更为乐观些,超过40%的受访者认为明年GDP增速在4%-4.9%,超过35%的受访者认为明年GDP增速在5%-5.9%。也有23.53%的专家认为明年GDP增速在3%-3.9%。

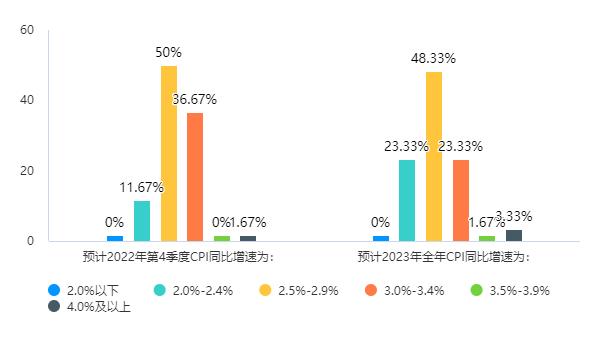

随着猪周期上行通道打开,给CPI带来不小的压力,不过8月份在国际油价下跌等因素作用下,8月份CPI结束了连续攀升的走势,略回落至2.5%。50%的受访者认为今年4季度CPI在2.5%-2.9%的区间,36.67%的受访者认为今年第4季度CPI可能破3,在3%-3.4%的区间。

对于明年的CPI增速预测,认为将在2.5%-2.9%区间的同样最多,比例为48.33%,认为在2.0%-2.4%区间和3.0%-3.4%区间的受访者比例相同,均为23.33%。预测CPI破3的受访者比例明显减少。可见大部分受访者不认为明年的CPI上行压力更大。在被问及影响2022年第4季度CPI最大因素时,41.67%的受访者认为是猪肉,33.33%的受访者认为是大宗商品。受访的专家当中认为“猪肉是影响2022年第4季度CPI最大因素”的比例更高,达64.71%。

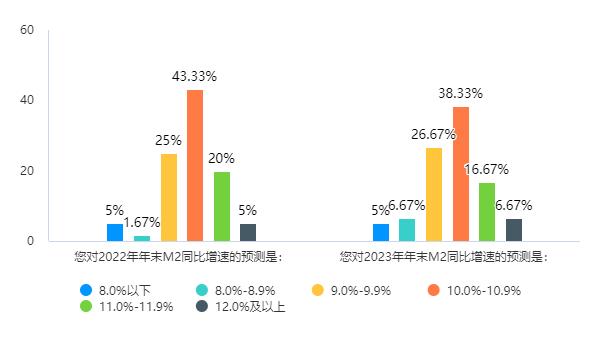

对于今年年末的M2增速预测,43.33%的受访者认为在10.0%-10.9%的区间,25%的受访者认为在9.0%-9.9%,20%的受访者认为在11%-11.9%;至于明年年末的M2增速预测,76.67%的受访者认为明年M2增速在10.9%以下,仅23.34%的受访者认为明年M2增速在11%以上。

在对2022年第4季度国内经济金融运行面临的主要压力排序时,“疫情不确定性”平均综合得分最高,其次是“消费持续疲弱”,此外选择较多的选项还有出口增速明显放缓、房地产市场出现较大波动。排序方面,超过一半的受访者将“疫情不确定性”排在第一位。20%的受访者将“出口增速明显放缓”排在第一,15%的受访者将“房地产市场出现较大波动”排在第一。

在被问及“2022年第4季度可能助推国内经济上行的因素”(多选题)时,78.33%的受访者选择“基建投资”,65%的受访者选择“财政政策”,30%的受访者选“制造业投资”,25%的受访者选择“货币政策”,选择“房地产投资”和“消费”的受访者比例均为21.67%。接受问卷调查的专家中,82.35%选择“基建投资”,41.18%选择“财政政策”,29.41%选择“消费”。

76.47%的专家认为2022年第4季度央行货币政策基调为稳健偏宽松。对于明年央行货币政策基调的预测,52.94%的专家认为稳健偏宽松,47.06%的专家认为稳健中性。

稳增长的背景下货币政策或许会再发力。56.67%的受访者认为2022年第4季度央行会下调1次存款准备金率,专家当中预测下调1次存款准备金率的比例更高,达70.59%。53.33%的受访者认为今年第4季度将定向降准1次,58.82%的专家认为将保持不变。

多数人预计央行今年4季度可能降息

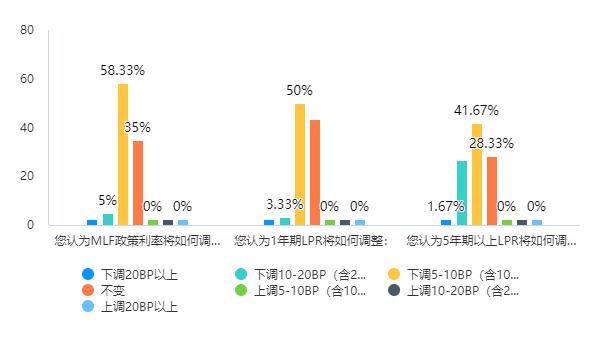

大部分受访者认为今年4季度央行可能降息,58.33%的受访者预计MLF政策利率将下调5-10BP(含10BP),35%的受访者认为将不变。50%的受访者认为1年期LPR利率将下调5-10BP(含10BP)。认为5年期以上LPR利率将下调的受访者也不少,41.67%的受访者认为5年期以上LPR利率将下调5-10BP(含10BP),26.67%的受访者认为5年期以上LPR利率将下调10-20BP(含20BP)。受访的专家76.47%的比例认为5年期以上LPR利率将下调5-10BP(含10BP)。可见大部分专家认为再次降息稳地产的可能性较大。

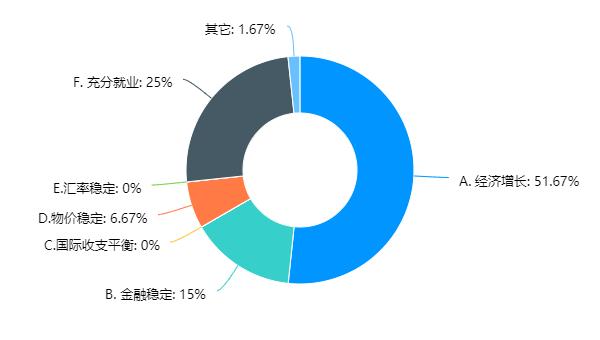

51.67%受访者认为2022年第4季度我国央行货币政策的最优先目标是经济增长,25%的受访者认为是“充分就业”。仅6.67%的受访者选“物价稳定”,可见大部分受访者不认为物价因素会干扰2022年4季度货币政策。

66.67%的受访者认为“2023年流动性宽松,但不如2022年宽松”,21.67%的受访者认为将比2022年更宽松。接受问卷调查的专家中,认为2023年流动性将趋紧的比例也不少,占23.53%。

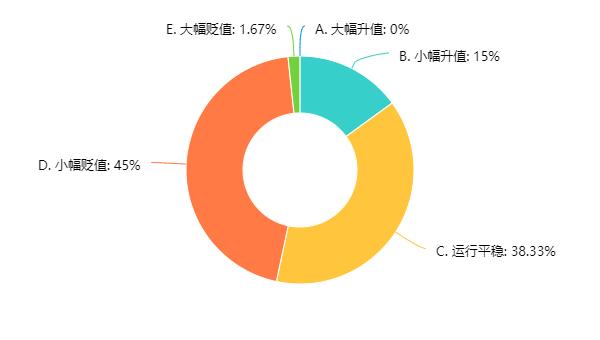

对于汇率走势,大部分受访者(45%)认为2022年第4季度人民币对美元汇率将小幅贬值,38.33%的受访者认为2022年第4季度人民币对美元汇率将运行平稳。接受问卷调查的专家中认为将小幅贬值的比例更高,达47.06%。

美联储货币政策走向也是当前关注的焦点,55%的受访者认为2022年第4季度美联储货币政策将维持当前紧缩政策,28.33%的受访者预测紧缩幅度减弱,预测紧缩幅度减弱的专家比例为35.29%。大部分受访者预计明年美联储货币政策紧缩幅度减弱,预测明年美联储货币政策紧缩幅度减弱的受访者比例为51.67%。

大部分受访者对房地产依然悲观

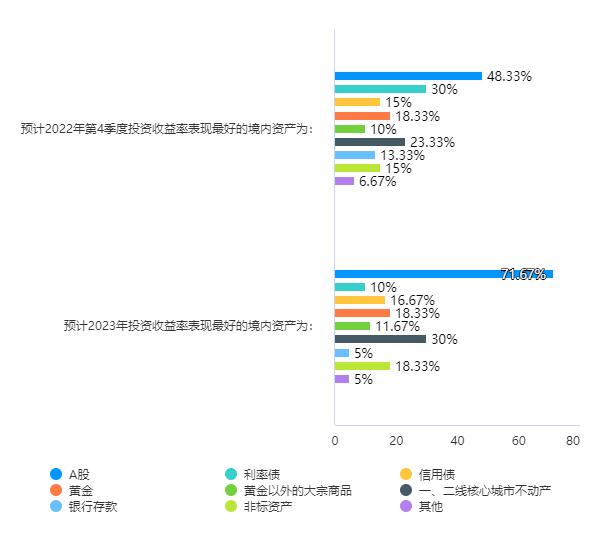

在预测2022年第4季度投资收益率表现最好的境内资产时,48.33%的受访者选择了A股,30%的受访者选择了利率债,23.33%的受访者选择了一、二线核心城市不动产。接受问卷调查的专家中选择A股的比例更高,达64.71%,选择利率债和黄金的专家比例均为23.53%。

在预测2023年投资收益率表现最好的境内资产时,更多受访者(71.67%)选择了A股,30%的受访者选择了一、二线核心城市不动产,看好A股的专家比例更高,达76.47%。

在预测2022年第4季度投资收益率表现最好的境外资产时,36.67%的受访者选择了黄金,33.33%的受访者选择了美股。46.67%的受访者认为美股是2023年投资收益率表现最好的境外资产,31.67%的受访者认为是黄金。接受问卷调查的专家在回答2022年第4季度投资收益率表现最好的境外资产和2023年投资收益率表现最好的境外资产时均大部分选择了美股。

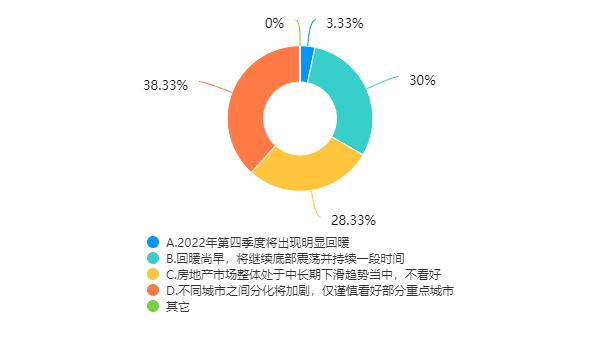

大部分受访者对房地产依然不看好,38.33%的受访者认为“不同城市之间分化将加剧,仅谨慎看好部分重点城市”,30%的受访者认为“楼市回暖尚早,将继续底部震荡并持续一段时间”,28.33%的受访者认为“房地产市场整体处于中长期下滑趋势当中,不看好”。接受问卷调查的专家也不认为房地产可以在短期内扭转“颓势”,52.94%的专家认为“房地产回暖尚早,将继续底部震荡并持续一段时间”。

对于大类资产中的黄金2023年的表现,53.33%的受访者“预计黄金2023年走势平稳,建议平配”,33.33%的受访者预计黄金2023年将上涨建议加大配置。受访专家中预计黄金2023年将上涨的比例更高(41.18%)。总体来说受访专业人士对黄金2023年的表现并不悲观。

更看好A股明年表现

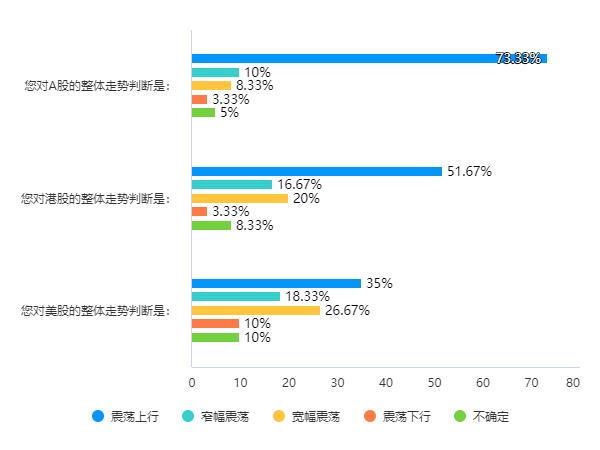

对于今年4季度A股走势,38.33%的受访者认为将窄幅震荡,33.33%的受访者认为将震荡上行。64.71%的专家认为目前A股估值较低。相对来说受访者对今年4季度港股走势没那么乐观,31.67%的受访者认为将窄幅震荡,仅25%的受访者认为将震荡上行,还有11.67%的受访者认为将震荡下行。受访专家中认为港股今年4季度将震荡的占大多数。对美股的走势则更为悲观,30%的受访者认为今年4季度美股将宽幅震荡,28.33%的受访者认为将震荡下行。

受访者对明年A股表现更乐观,73.33%的受访者认为明年A股将震荡上行;51.67%的受访者认为明年港股将震荡上行,认为将宽幅震荡或者窄幅震荡的受访者也不在少数。对美股走势则分歧较大,35%认为将震荡上行,26.67%认为将宽幅震荡。

受访者对2023年股市整体走势的预测分布:

在谈及计划2022年第4季度对股票仓位作何调整时,35%的受访者选择逐步加仓,31.67%的受访者选择“随机应变,不断博弈”。

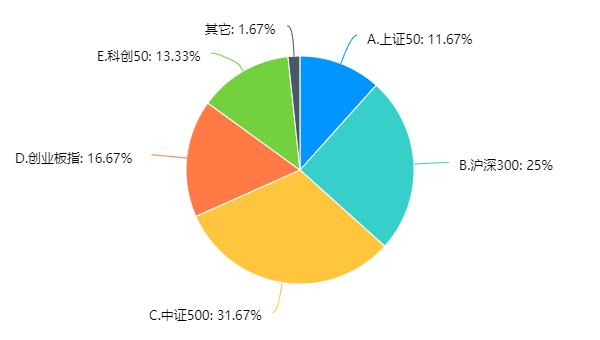

具体指数方面,2022年第4季度,看好中证500的受访者最多(31.67%),其次是沪深300(25%)。受访的专家中则看好上证50和创业板指的居多,比例均为29.41%,其次是沪深300(23.53%)。

至于如何调整板块配置,46.67%的受访者建议低配金融板块,50%的受访者建议平配消费板块,45%的受访者建议平配周期板块,45%的受访者建议超配科技板块,43.33%的受访者建议平配医药板块。受访的专家也大多建议平配金融、消费、周期、医药板块,建议低配周期、医药板块的也不少。科技成长板块则有不少专家建议超配或平配。

在谈及2022年第4季度可能获得高收益的投资策略时,51.67%的受访者选择成长策略,41.67%选择低估值策略,35%选择高股息,30%选择高ROE。受访的专家更偏向高股息高ROE风格,58.82%选择高股息,52.94%选择高ROE,47.06%选择低估值。

受访者普遍认为债市短期内或小幅回调

对于2022年第4季度债市走势,受访者普遍认为“债市情绪过于亢奋,短期内或小幅回调”。28.33%认为债市收益率曲线将全面下行。40%的受访者认为2022年第4季度10年期国债收益率更接近2.6-2.7%区间。30%的受访者认为更接近2.5-2.6%的区间。

至于2022年第4季度最看好的债券投资品种,中长久期利率债、银行永续债和二级资本债、可转债等最被看好,48.33%的受访者选择中长久期利率债,30%的受访者选择银行永续债和二级资本债,28.33%的受访者选择可转债。受访专家中选择高等级城投债、银行永续债和二级资本债的不少。

那么不同大类资产如何安排配置比例呢?25%的受访者建议10%的比例配置现金管理类资产,23.3%的受访者建议固定收益类资产配置20%的比例,至于权益类资产,建议配置30%以及建议配置50%的受访者比例均为18.3%,建议配置20%比例的也不少。虽然对具体比例有分歧,但总体来看,大部分受访者建议权益类比例高于或者等于固定收益资产配置比例。

28.3%的受访者建议配置10%的策略投资类资产(如套利对冲产品等),30%的受访者建议配置5%比例的另类投资类资产(比如黄金)。

(作者:唐曜华 编辑:方海平)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。