行业风口丨钠离子电池板块逆势上涨 锂矿拍卖价再创新高加速钠离子电池产业化

南方财经全媒体 资讯通研究员赵阳 综合报道

近日,钠离子电池概念股震荡拉升,截至9月22日收盘,同兴环保4天4板,华阳股份涨超8%,振华新材涨超7%,中国长城、派能科技、鹏辉能源、荣百科技跟涨。钠离子电池指数 (8841440.WI) 涨0.95%,本周涨6.29%。

消息面上,近日,“全球锂矿价格走势的风向标”Pilbara锂精矿拍卖价再创历史新高,最终成交价为离岸价6988美元/吨,较8月2日成交价涨10%。

隆众资讯数据显示,按照90美元/吨的运费测算,再算入加工费、增值税等事项后,此次拍卖锂矿折合成电池级碳酸锂的成本约51.3万元/吨,产出的碳酸锂流通预计在2023年1-2月。

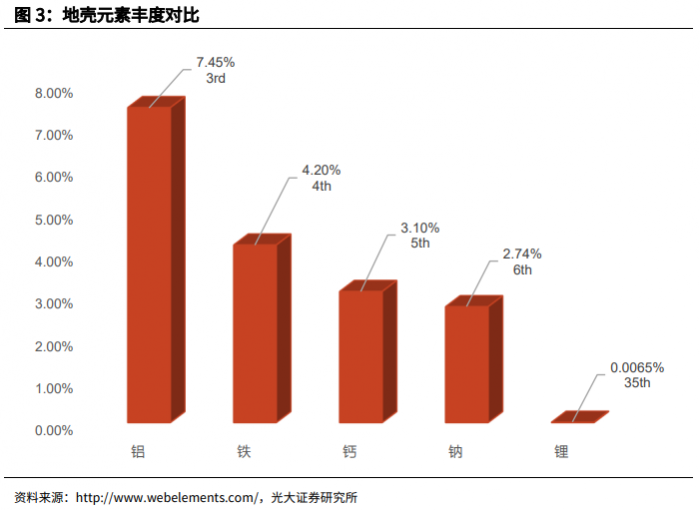

锂价维持高位,钠资源丰富具备成本优势

光大证券指出,近年来随着锂离子电池的大规模应用,锂资源进入供不应求的供需格局。

Wind及生意社数据显示,电池级碳酸锂价格已高达51.40万元/吨(截止2022年9月21日),且紧平衡预计维持至2023年。相比之下,碳酸钠提钠简单,供给充足,价格稳定低廉,价格仅为2739元/吨(重质纯碱,截止2022年9月21日),因此供应链更加安全。

(图源:光大证券)

(图源:光大证券)

此外,从电池性能角度来看,钠离子电池也同样优秀。

2022年5月10日电池行业龙头宁德时代在互动平台表示,公司于2021年发布钠离子电池,其电芯单体能量密度高达160Wh/kg,常温下充电15分钟,电量可达80%以上,在-20%℃低温环境中,也拥有90%以上的放电保持率,系统集成效率可达80%以上。公司正致力于推进钠离子电池在2023年实现产业化。

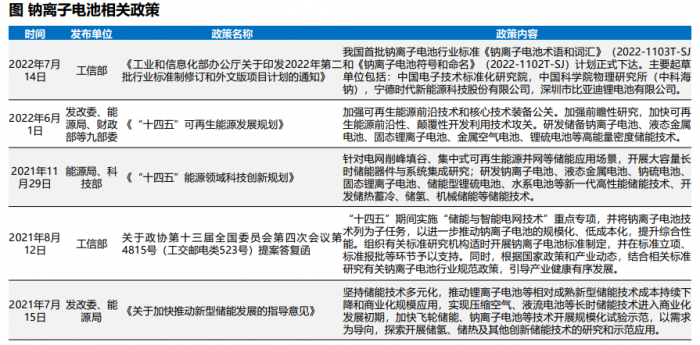

钠电标准制定在即,助力打通上下游供应链

东吴证券认为,钠离子电池行业标准制定在即,助力打通上下游供应链,促进产品的市场推广和成本降低。

与成熟并具有完善的配套政策的锂离子电池不同,由于钠离子电池配套的产业政策目前并不多,更多的是一种指导和鼓励方向的政策,暂无钠离子电池的标准和规范发布,影响钠离子制造工艺的规划化及产品的一致性,不利于产品的市场推广和成本的降低。

2022年7月14日,工业和信息化部办公厅颁布有关文件明确提出对钠离子电池的行业标准进行规定,将由电子标准院、中科院物理所、中科海钠、宁德时代、比亚迪等公司联合起草,在技术创新、实验验证、产业化推进等方面进行推进,加快钠离子电池的发展速度。

(图源:东吴证券)

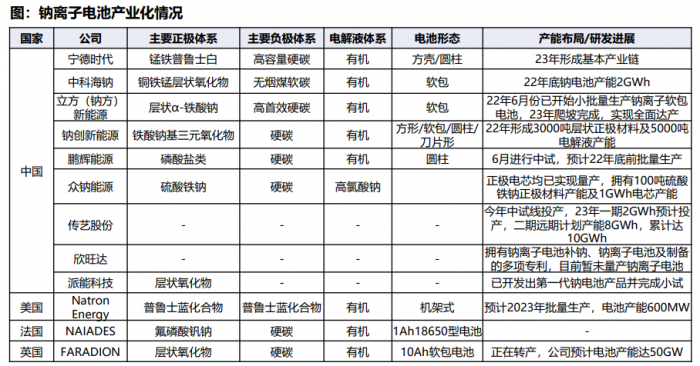

产业链龙头加大布局,2023年钠电产业化元年将临

东吴证券指出,钠电池技术进步明显,2023年开始产业化元年。目前国内公司产业化进程推进较快,多于2022-2023年实现量产,海外代表厂商包括Natron Energy、NAIADES、FARADION等,国内代表厂商包括中科海钠、宁德时代、 钠创新能源、立方新能源等。

电池厂来看,宁德时代推出普鲁士白体系+AB电池,后续或进一步升级为锰基富锰普鲁士白体系,同时加大层状氧化物布局;中科海钠专注铜铁锰层状氧化物+软碳路线,主打高性价比路线,绑定华阳股份+多氟多;第二梯队方面,立方新能源、钠创新能源、传艺科技层状氧化物产品性能优异,鹏辉能源、众钠能源选择聚阴离子体系,欣旺达具备独家补钠技术。

正极厂来看,振华新材突破技术瓶颈开发高性能单晶层状氧化物,容百科技深度绑定宁德时代,产能规划庞大,当升科技、邦普循环、格林美亦加快布局。

负极厂来看,佰思格国内量产进度最快,贝特瑞产品稳定性高,凯金能源等传统锂电负极厂商也在加速突破。

(图源:东吴证券)

投资策略

东亚前海证券认为,锂资源紧缺致使钠电池产业化加速,随着锂资源供给持续偏紧,钠电池凭借其优异的性能有望成为锂电池的补充。

中信建投认为,“常规”钠离子电池立足成本优势潜力,和磷酸铁锂性能指标各有所长,高能钠离子电池可能在能量密度单一性能指标上超过铁锂,不过技术成熟度较低。但钠的地壳丰度大幅高于锂,碳酸钠廉价,加之能源革命的大背景,钠离子电池迎来了以性能较好、成本控制潜力较大为核心竞争力的历史机遇。预估钠离子电池至2025年,市场空间共约30GWh、200亿元。

华泰证券认为,锂资源紧张,锂价高位背景下,钠离子电池战略意义凸显,产业链建设将提速。

机构关注个股

华阳股份:从无烟煤龙头到钠电池龙头。

公司为国内无烟煤产量最大的上市公司。同时,公司和钠离子电池龙头中科海钠紧密合作、优势互补,对其权益持股比例为7.75%。公司主营产品无烟煤同时也是优质的钠电池负极材料原料,通过裂解无烟煤获得的碳材料储钠容量高、循环稳定性好、成本低。当前中科海钠采用Cu基层状氧化物正极和无定形碳负极路线,产品性能处于行业领先。

中科海钠:研发实力国际领先,2022年公司预计2GWh产能投产。

公司脱胎于中科院物理所陈立泉院士(中国锂电鼻祖)团队,其中由胡勇胜带领的研发组从11年起研发钠电池,研发实力国际领先。产业化应用领先于同行,目前拥有钠电池核心专利26项,华为、华阳股份分别持中科海钠13.33%、7.75%的股权。

公司目前规划两个钠电池生产基地:1) 安徽基地规划5GWh产能(中科海钠51%,三峡能源29%,阜阳地方国资平台21%),一期1GWh22年7月末投产; 2)山西基地规划1GWh产能(中科海钠、华阳股份合作建设),公司预计22年9月投产,生产4000万只圆柱钠电池及400万只方壳钠电芯。

容百科技:深度绑定宁德时代,2023年有望实现万吨产出。

公司正极材料同时布局锰铁普鲁士白及层状氧化物,钠离子电池正极三种路线均有涉及,主流为锰铁普鲁士白及层状氧化物两种路线,其中普鲁士白类路线可实现高压实密度高倍率性能。目前公司正极前驱体已具备批量生产能力,公司规划普鲁士白类产能为6000吨/年,层状氧化物产达3.6万吨/年(2023年第二季度前)。

2022年1月7日公司与宁德时代签订战略合作暨长期供货协议,2022年1月7日公司与宁德时代签订战略合作暨长期供货协议。

(报告来源:东吴证券、华泰证券、中信建投证券、东亚前海证券、光大证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:赵阳 编辑:崔海花)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。