人民币汇率“破7”对一些上市公司来说不算坏消息

红周刊 编辑部 | 侯纯

今年以来人民币兑美元持续贬值,9月16日在岸人民币兑美元“破7”,最低7.025。相对于年初人民币兑美元的1:6.35,目前的贬值幅度超过10%。美元兑人民币汇率2016年以来出现过三次贬值,二次升值,波动范围在6.3-7.18之间。

“破7”是一次轮回

人民币最近一次升值始自2020年5月底,当时由于美国为了应对疫情对经济的冲击,数次推行刺激计划,疯狂超额印刷美元达到5.6万亿美元,致使美元指数大幅走弱。人民币汇率从7.17的低位持续走强,时间跨度长达20个月,2022年2月升至6.3附近。

在今年2月过后,美联储受高通胀困扰,连续大幅加息,3月加息25个基点、5月加息50个基点、6月加息75个基点,7月加息75个基点,四次累计加息225个基点。相对于美国连续数月8%以上的通胀水平,中国CPI指数则保持在3%以下,而且我们采取的是与美国相反的降息策略来刺激经济回暖,币值在降低,贬值在所难免。

人民币“破7”可以说是一次周期性轮回,实际上,其他币种兑美元也有这样的周期变化。

因为美元加息,世界各地美元不断回流美国,美元指数随之走强,全球主要币种兑美元均出现不同程度的贬值,今年以来欧元兑美元汇率跌幅达12.3%,日元兑美元汇率跌幅更是高达24.4%。

人民币贬值对企业整体收益大于损失

部分行业受益

人民币贬值会对国内企业经营的影响有多大?出乎很多人预料,贬值对国内企业总体来说收益要大于损失。这一点在上市公司中报有所体现。

从4月19日至5月13日,四周时间,人民币在岸价由1:6.3降至1:6.77,贬值幅度为6.4%。报表中的汇率采用的是人民银行今年6月30日人民币汇率中间价(1美元=6.7114元人民币),这一汇率相对于2021年12月31日的中间价1:6.3757,贬值幅度为5.3%。

在上市公司财报中,金融类公司将汇兑损益放在利润表里,非金融类公司则放在利润表的附注中财务费用明细里。单就非金融类公司来说,2021因为人民币大幅升值,账面净损失合计为284亿元,而在2022年上半年因为贬值因素带来的净收益为257亿元,银行、保险、证券等金融类上市公司2022年上半年汇兑收益为300亿元。非金融类公司上半年营收合计29.32万亿,数百亿的损益影响可以忽略不计。金融类公司上半年营收合计5.2万亿,300亿的收益占比只有0.6%,也非常小。

不过,不同行业受到影响的差别相当大。

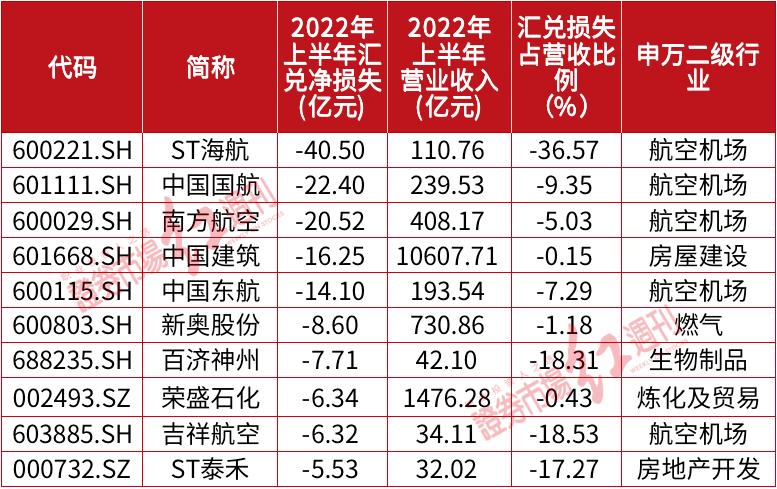

受损最大的行业当属航空公司,中国国航、南方航空、中国东航等有不少国际航线,再加上飞机租赁,贷款购买等情况使用美元,因此受贬值的影响较大。某航空公司在中报里这样描述汇兑风险,“公司大多数的租赁债务及部分贷款以外币结算(主要是美元,其次是欧元),并且公司经营中外币支出一般高于外币收入”,公司还提到“截止2022年6月30日,就本公司各类美元金融资产和美元金融负债而言,如果人民币兑美元升值或贬值5%,其它因素保持不变,则本公司将增加或减少税前利润约38.87亿元。”

另外,中国国航中报披露,人民币兑美元每涨跌1%,影响利润约3.2亿元。据同花顺IFind数据,中国国航、南方航空、中国东航等大航空公司上半年因人民币贬值产生的汇兑净损失合计为97.5亿元,占营收比为-10.24%。(见表1)

表1 上市公司上半年汇兑损失前十家

受益人民币贬值的主要是出口型公司,受益居前的是长城汽车,长城汽车上半年海外销售6.8万辆,收入93亿元,占营收的15%,其中汇兑净收益26.8亿元,占营收的4.3%。其次是安道麦A,是先正达集团旗下的全球性农药公司,公司长期利用远期合同和期权进行汇率的风险对冲,今年上半年汇兑净收益11.53亿元,占营收的6.1%。

表2 上市公司上半年汇兑收益前十家

需要指出的是,财务报表上的汇兑损益只是资产或负债上账面价值的变化,并没有实际现金流的出入,而且,人民币相对美元贬值会刺激出口的增加。根据海关总署的统计数据,2022年前8个月,中美贸易额为5149.59亿美元,同比增长9.5%。其中,中国对美国出口3971.51亿美元,增长12.2%;中国自美国进口1178.08亿美元,增长1.3%。

截至9月20日,人民银行公布的美元对人民币中间价为1:7.0183元,相对于6月30日贬值幅度约为4.5%,因此,这对相关公司三季报中营收的影响还会持续。

整体来看,人民币在可控范围内适度贬值并不是坏事。

(文中提及个股仅为举例分析,不做买卖推荐。)

(作者:证券市场红周刊 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。