无眠之夜!美联储加息75基点,美股高台跳水,美元拉升!对A股影响多大?

当地时间21日,美国联邦储备委员会宣布加息75个基点,将联邦基金利率目标区间上调到3.00%至3.25%之间,符合市场预期。

而最受瞩目的央行官员利率预期“点阵图”显示,2023、2024年底联邦基金利率预期中值分别为4.6%,3.9%(6月预期分别为3.8%、3.4%)。

这是美联储今年以来第五次加息,也是连续第三次加息75个基点,创自1981年以来的最大密集加息幅度。

9月22日早间,香港金管局亦宣布加息75个基点至3.50%。

没有迹象表明通胀问题正在好转

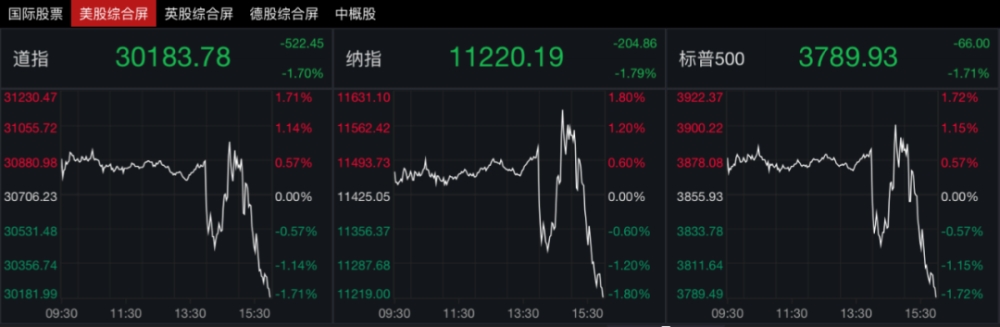

美联储利率决议公布后,当日上午交易时段,美股三大指数走势平稳,下午14:00集体出现断崖式跳水,随后迅速拉升,尾盘再度高台跳水。截至当日收盘, 道琼斯工业指数、纳斯达克指数、标普500指数分别跌1.70%、1.79%、1.71%,均创两个半月以来新低。

美股坐起“过山车”的同时,美元指数走高。截至当日纽约汇市尾盘,美元指数涨1.07%,报111.3731,续创2002年以来新高。

梳理发现,除去此次加息,美联储年内已加息四次,分别是在北京时间3月17日,加息25基点;5月5日,加息50基点;6月16日,加息75基点;7月28日,加息75基点,累计加息225个基点。

通胀数据方面,据美国劳工统计局9月13日披露的数据显示,美国8月CPI同比增长8.3%,高于市场预期的8.1%。

8月CPI数据公布后,市场预期美联储9月将加息75个基点的概率飙升,同时出现加息100个基点的预期。瑞银首席美国分析师对媒体指出,美国8月份CPI数据的问题并不是通胀问题恶化的迹象,也没有迹象表明通胀问题正在好转。

此外,欧洲央行行长拉加德20日曾表示,为了不让高通胀影响经济行为并成为一个长期性问题,欧洲央行将继续加息。

经济学家担忧经济衰退风险

美联储21日公布的经济预测认为,美国2022年以个人消费支出(PCE)衡量的通胀率将达到5.4%,在2023年降至2.8%。根据预测,2022年美国GDP增长仅为0.2%,2023年为1.2%;到2022年年底,美国失业率将达到3.8%,在2023年还会升至4.4%。

据央视新闻,美联储官员此前曾表示,他们正在寻求美国经济的“软着陆”,通过减缓经济增长遏制通胀,但不会引发经济衰退。然而,经济学家越来越担心,随着时间的推移,美联储大幅加息将导致美国企业大幅裁员、失业率上升,并在今年底或明年初爆发全面的经济衰退。美联社在报道时也评论称,激进的加息措施加大了美国陷入经济衰退的风险。

美联储主席:将继续提高利率,直到通胀缓解

据央视新闻,美联储宣布加息75个基点之后,美联储主席鲍威尔在新闻发布会上表示,为了将通胀率拉回2%并保持稳定,将致力于提高利率并将利率保持在高位,直到通胀率下降。他表示,根据历史记录,不能过早放松政策。

鲍威尔称,美国没有自满的余地,尽管在某个时候放慢加息步伐是合适的,但美联储将“坚持下去,直到工作完成”。鲍威尔表示,无法预知这一过程是否会导致经济衰退,以及衰退将有多严重,“这将取决于工资和通胀压力下降的速度、预期是否保持稳定以及我们能否获得更多的劳动力供应”。他补充道,如果政策需要受到更多限制以实现2%的通胀目标,“软着陆”的可能性会减小,然而,高通胀将带来更大的长期痛苦。

鲍威尔表示,尽管供应链方面出现了一些好转,但是到目前为止,通胀的下降幅度并没有美联储预期的那么大,且住房方面的通胀将在一段时间内保持高位。鲍威尔称,需要重新调整供求关系来保障住房的可负担性。

本轮加息何时休?

据中新经纬,高盛预测,美联储还将在11月和12月将分别加息50个基点;联邦基金利率到年底将达4%至4.25%。而野村证券则在一份研究报告中把2023年2月的最终利率预测上调50个基点,至4.50%-4.75%。

光大证券指出,从历史来看,美联储控制通胀的最佳方式就是坚定不移维持紧缩政策。短期内,美联储连续、大步的加息路径较难改变。

“美国通胀宽度仍未见收窄,涨价扩散的压力仍然存在。”华创证券指出,今年内美国通胀的回落速度会很慢,年底大概率仍在7.5%以上。鉴于依旧维持强劲的劳动力市场以及薪资大幅上涨的背景,短期内核心通胀涨价难以放缓。

东北证券表示,当前各主要发达国家央行已将政策目标从单纯的抑制通胀调整为防范通胀预期上行,单月CPI数据的变化难再左右美联储或欧洲央行的加息路径。

“美联储的根本目标依然是尽快使通胀回归2%的政策目标水平。” 东北证券称,在此基础上,尽管要付出经济增长放缓乃至衰退的代价,美联储也要尽快阻止经济停留在高通胀状态使得形势进一步恶化。

中国央行会有动作吗?

美联储加息75个基点,中国央行会有动作吗?对股市有啥影响?

央行9月16日发文称,将继续实施好稳健的货币政策,不搞大水漫灌、不透支未来。而就在15日,央行开展4000亿元中期借贷便利(MLF)和20亿元公开市场逆回购操作,中标利率与此前持平。

据中新经纬,前海开源基金首席经济学家杨德龙认为,中国央行首要的目标是稳增长,但同时也要考虑到人民币汇率稳定。

“如果中美货币政策偏差过大,有可能会影响到人民币贬值,从而造成一定的压力,所以中国央行在宽松方面也会有所顾虑,近期我国央行降低了一年期和五年期LPR利率,同时降低了大银行定期存款利率,都是为了稳定经济增速,实现稳增长的目标,但是降低基准率的可能性并不大。”杨德龙表示。

而对于A股而言,英大证券李大霄表示,无需恐慌。

“中国的通胀控制良好,而且中国经济周期与美国并不同步,货币政策相对宽松,财政政策相对积极,政策空间巨大,政策工具箱丰富,这给未来的中国股票市场提供了坚强的支持,A股市场的韧性特质仍然存在。A股跌幅有望相对偏小,建议淡定应对。”李大霄说。

招商证券表示,在美国加息时期,A股有类似的表现:即美国加息前,A股多下跌;美国加息后,A股多上涨。

加息前:2月10日至3月15日,上证跌12%,深成指跌14.7%,创业板指跌13.1%。

加息后:3月16日至4月01日,上证涨7.1%,深成指涨6.0%,创业板指涨6.5%。

加息前:4月02日至4月26日,上证跌12%,深成指跌16.5%,创业板指跌19.4%。

加息后:5月05日至6月13日,上证涨6.8%,深成指涨8.9%,创业板指涨9.8%。

加息前:5月25日至6月13日,上证涨6.0%,深成指涨8.4%,创业板指涨9.9%。

加息后:6月14日至6月28日上证涨4.7%,深成指涨8.2%,创业板指涨11.5%。

加息前:6月29日至7月25日,上证跌4.7%,深成指跌5.3%,创业板指跌4.8%。

加息后:7月27日至8月17日,上证涨0.5%,深成指涨1.5%,创业板指涨2.4%。

加息前:8月18日至9月16日,上证跌5.1%,深成指跌10.6%,创业板指跌14.8%。

因此,在美国加息前,受北向资金流动、美元指数走高、人民币汇率贬值等因素影响,A股可能维持区间弱势震荡为主,待美国加息和后期指引明朗后,A股风险偏好或有明显提振。

此外,中金公司指出,如果影响大宗供给的因素短期内不发生明显变化,大宗商品价格未必大幅下降,美国加息缩表节奏短期内或很难有明显放缓。美元可能还会比较强势,人民币对美元汇率短期也可能在当前水平上波动。

美债开始逐渐具备长期配置价值

资产配置方面,近期在鹰派加息预期聚集的推动下,美债收益率持续强势上行,截至9月20日,10年期美债收益率已突破3.5%,上冲至3.57%的11年高位。

华泰证券张继强认为,近期美债收益率持续上行,10年期再次突破3.5%,在全球比差逻辑下,美债开始具备配置价值。横向比较来看,10年期国债收益率在传统安全资产中明显占优,甚至超过部分国家的高等级信用债;历史纵向比较看,10年期美债无论是名义利率还是实际利率均处于较高的水平。不过,美联储继续持续加息仍是美债收益率面临的最主要上行风险,美联储政策利率或达到4.5%甚至更高,叠加美债市场流动性在缩表提速下有持续恶化的趋势,不排除中短期有进一步冲高的可能。

白雪向记者指出,美债方面,中短期来看,市场预计美联储“加息周期持续更长、政策利率终点更高”,加上美债市场流动性在缩表提速下持续收紧,10年期美债收益率仍有进一步上行可能,美债价格尚未见底。

但从长期来看,随着美国经济基本面走弱、通胀逐步回落趋势较为确定,加息计价也将随之回落,加之“全球比差”逻辑下,主要非美经济体下行风险更大,10年美债作为传统安全资产的避险优势将进一步凸显。10年期美债收益率甚至超过了部分国家的高等级信用债,美债将具备较高配置价值。另外,从历史水平看,10年期美债收益率无论是名义利率还是实际利率均处于较高水平,这也是支撑美债从长期来看具备配置价值的一个角度。

另据21世纪经济报道记者此前援引银科控股首席经济学家夏春,“中国在7月增持美债的时间节点与投资策略都把握得相当好,一方面是美元指数持续走强,令增持美债的汇兑收益水涨船高,另一方面7月起美国经济衰退迹象日益明显,令美债的避险配置需求开始增加,令美债价格有望回升。更重要的是,当前美国国债收益率已明显偏离长期趋势,超卖迹象日益明显,适度增持也能获得不菲的抄底收益。”

中航信托宏观策略总监吴照银向记者分析,当前美债的熊市尚未结束,但配置时点确实在临近。按照美联储的说法,未来美国的通胀率(以CPI衡量)要从目前的8-9%降到2%,那么美国未来的基准利率要上升到4-5%,而目前联邦基准利率为2.25%-2.5%,可以说美国加息进入到了中段,也是最难熬的阶段,未来几次加息的幅度都很大,并且随着利率的快速上升,加息对经济的冲击和资本市场的冲击都在加大。

吴照银指出,按照历史上美国加息过程中美国国债收益率和联邦基准利率之间的关系,国债收益率会领先于联邦基准利率变化。那么目前美国联邦基准利率进入到中期阶段,对应的美国国债收益率上升到了中后期阶段,但是还没有见顶。因此美国国债市场熊市尚未结束,还没有完全进入到可配置阶段,可能到今年底,美债配置时点才会到来。

来源:综合自21世纪经济报道(唐婧)、央视新闻、央视财经、中新经纬、券商研报

(编辑:黎雨桐,毕凤至)